ST红太阳(000525),股本5.81亿,股价3.87元,市值22.48亿(2021.7.28)。2020年收入40.22亿,净利-1.54亿元;2021Q1收入8.61亿,净利2209万元,净资产41.13亿,其中其他应收款32.66亿(含资金占用29.6亿),固定资产35.79亿,商誉6.13亿;短期借款37.58亿,长期借款5.04亿。

2019年、2020年连续两年审计出具了否定意见。1.截至2021年6月6日,南一农集团及其关联方对公司存在非经营性资金占用余额为295,613.13万元(搞新源汽车搞的)2.预付款、其他应收款缺乏合理商业理由1.79亿。

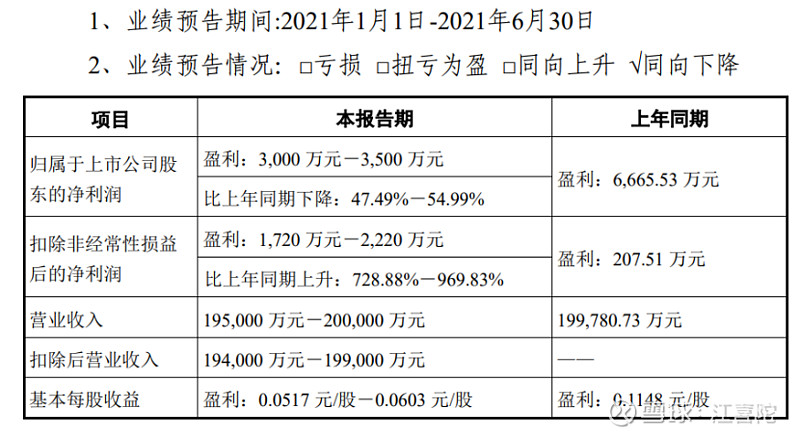

2021年中报业绩预告显示收入与上年持平,净利润有所下降,但扣非后同比上升。

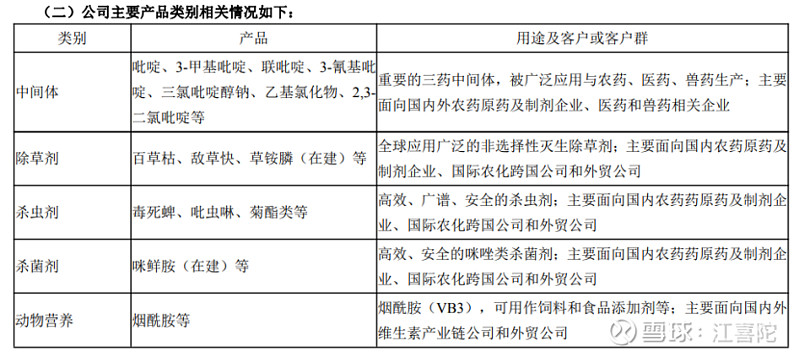

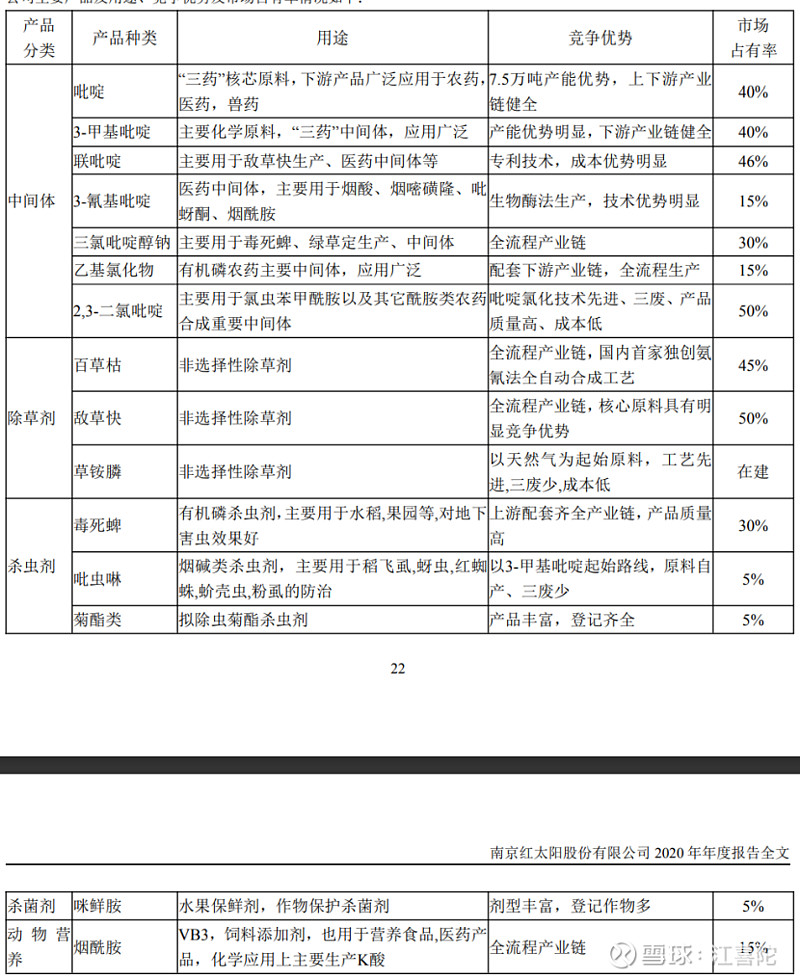

公司主要产品为吡啶碱、除草剂(其中草铵膦在建)、杀虫剂、杀菌剂(咪鲜胺在建)、烟铣胺。据悟道兄 @悟道投机 提供信息吡啶碱是全球第一,据查吡啶碱制作工艺极为复杂,且用途十分广泛,可用于农药,人药,兽药。子公司安徽瑞邦生产德烟铣胺市占率15%,持有大量合成专利。

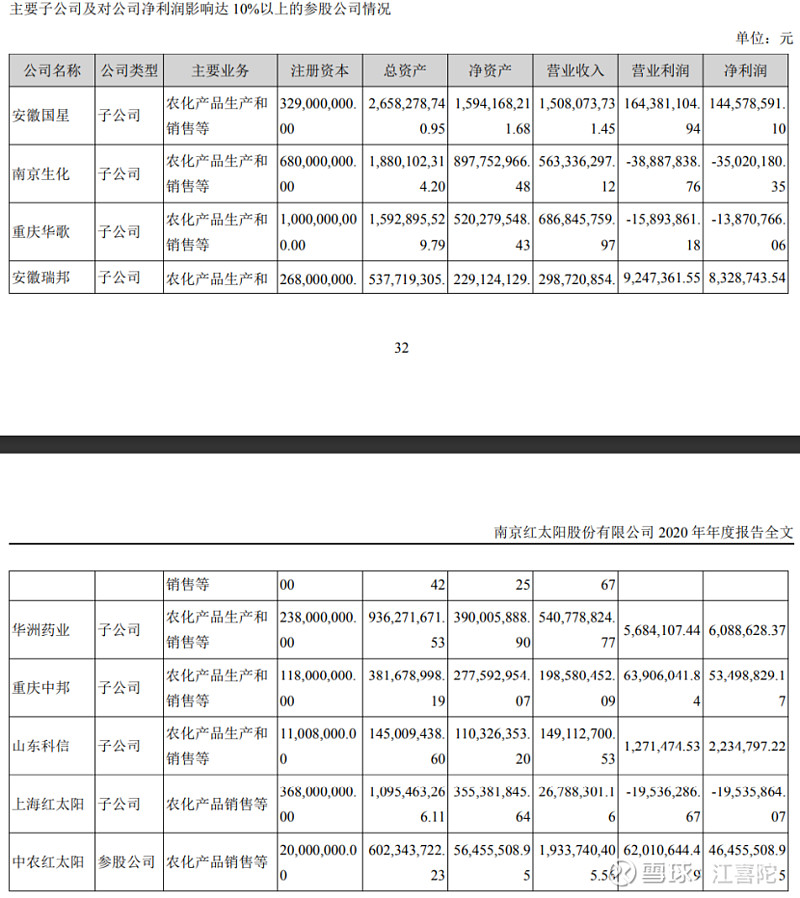

主要子公司概况如下:

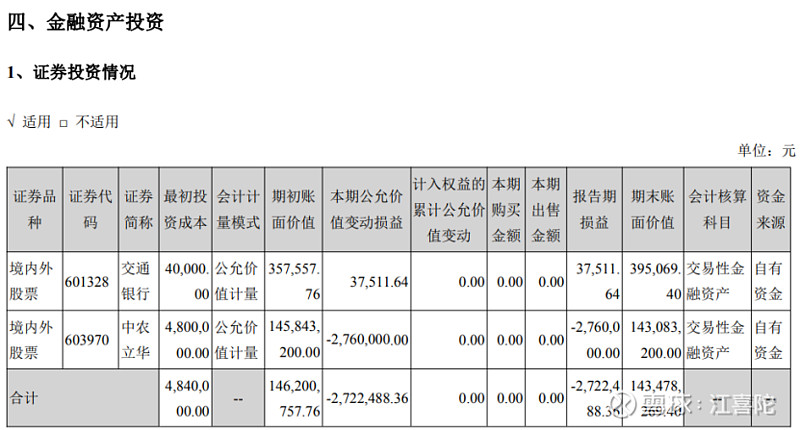

另外公司可交易性金融资产2021Q1持有中农立华(603970)股票6900000股,按照今天(2021.7.28)收盘价计算市值为1.41亿。

公司近些年收入规模均在40-60亿之间,毛利率达到21%,几种主要产品均在国内具有重要甚至垄断地位。草铵膦正在建设,预计今年年底投产。

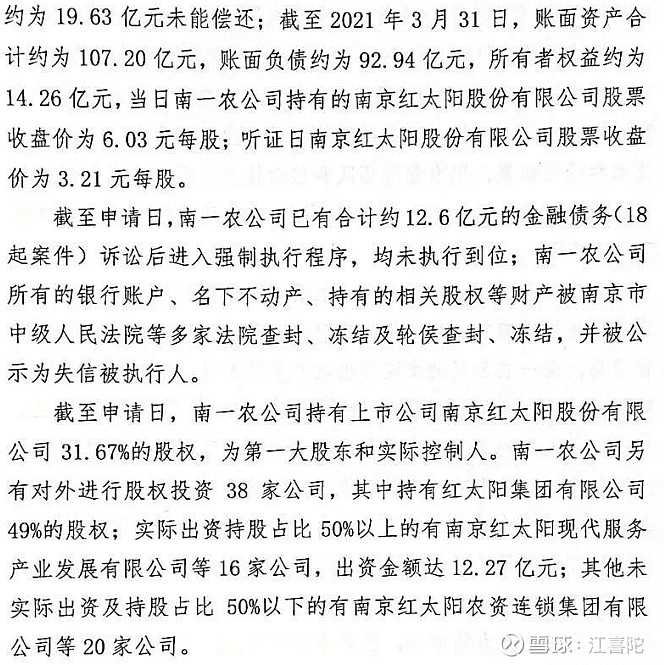

悟道兄与小陀曾在2019年做过一只股票:ST辉丰,其产品与红太阳具有相似性,所以对农化行业一直比较有兴趣,小陀认为,如果不是大股东南一农(杨寿海)挪用资金去搞不知道什么目的的新能源,红太阳这种资产甚至比辉丰还要优质的股票是跌不到目前这个价格的,辉丰当初最低点也要30亿左右,不过辉丰是因为环保停产,并不存在应收账款无法回收的风险。那目前来看,市场认为他接近30亿是无法收回的(也确实是),上个月大股东申请破整,除了没有问题的公司基本面,下面影响估值的就是重整进展了,重整管理人、负责人北京中伦律所的李强也有丰富的重整经验。股东南一农基本面如下:

另外股权方面,2020年10月,红太阳公告大股东拟将29.9%股份转让给山东坤泰(国资平台),作价不高于20亿,后不知为何终止,是否是因为地方政府保护主义?2021年3月司法拍卖7577万股,成交额3.5亿,买方为陈学东、方泽彬、张宇,成本4.61元。2021年5月上旬,500万股法拍流拍。2021年6月4日大股东宣告重整。