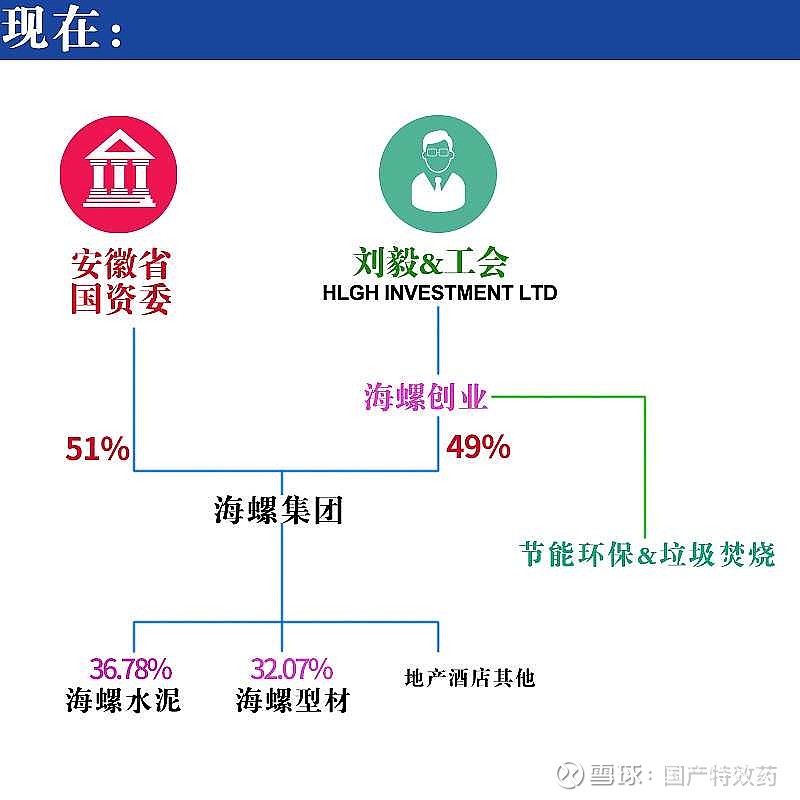

疫情带来的负面影响,市场突然的突发海外恶意做空,2个半月时间股价打压近40%。这可是持有了49%海螺集团股权的公司。种种迹象表明,这是在下一盘大棋!!!

控股股东控股比例非常低,控股权不排除随时滑落。这个我们相信海螺集团也应该清楚。

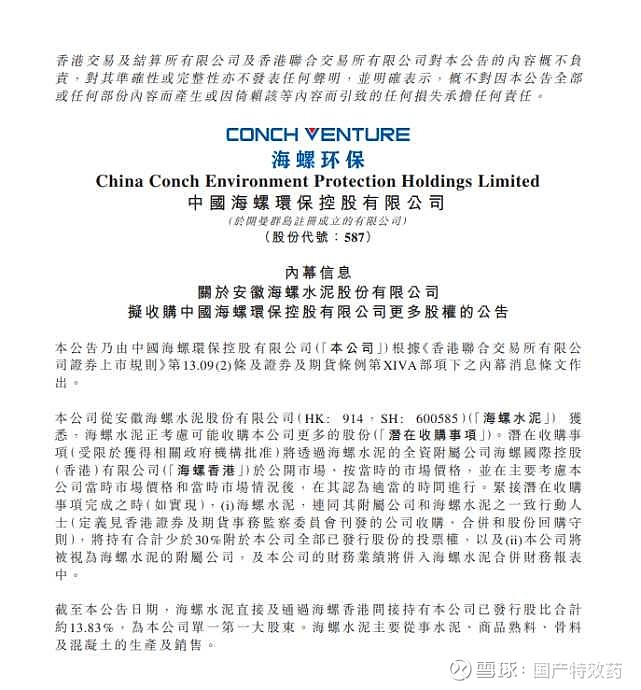

6月6日公告,海螺水泥正在考虑可能收购海螺环保更多的股份(潜在收购事项),他们还指出,潜在收购事项(受限于获得相关政府机构批准)将透过海螺水泥的全资附属公司海螺国际控股(香港)有限公司(以下简称 海螺香港)于公开市场、按当时的市场价格,并在主要考虑本公司当时市场价格和当时市场情况后,在其认为适当的时间进行。

截止2022年3月30日,海螺水泥以及通过海螺香港共计持续海螺环保已发行股份比例的13.83%。

可以看到作为控股股东,控股比例不到15%,这个风险是非常大的。

防止被收购,必须提高公司控股比例!!!

截止2022年6月10日收盘,海螺创业的总市值仅仅270多亿人民币。一旦有外资联合持股超过现有控股股东控股比例,联合控股即可夺得现在的控股权。也就是50亿的市值。再做个市场要约收购。控股比例只要拿到51%国资委也翻不了盘了。这样只需要再花100亿左右的资金彻底控股海螺创业。除了公司的主营业务利润每年可以从海螺集团中拿到大量的分红。

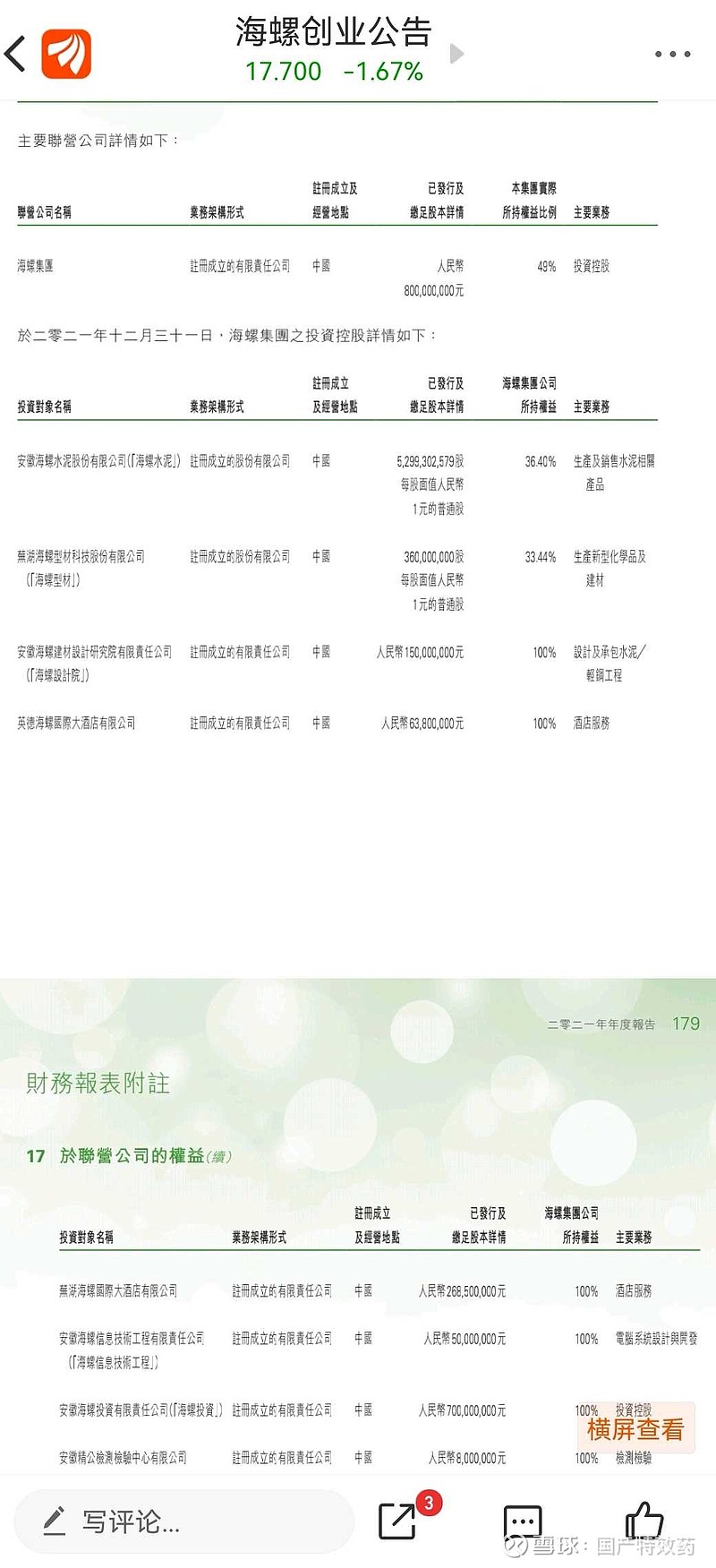

海螺创业(00586)发布截至2021年12月31日止年度业绩,持续经营业务收入66.81亿元(人民币,下同),同比增长22.2%;股东应占溢利74.58亿元,同比下降2.1%;每股基本盈利4.10元,拟派末期现金股息每股0.70港元。

年利润75亿左右。考虑到公司行业上,环保,新能源,新材料行业,未来可能贡献的收益相对稳定。加上未来主营业务投产后的贡献,未来很长一段时间年利润有望保持在75-90亿。作为控股股东51%的股权妥妥的一半利润进入口袋。

按现在的股价折算150亿左右的入场成本,年收益可以达到40-45亿。这个收益率已经相当高了。外资岂能不动心!!!