投资可转债,最怕的是什么?

我这人喜欢咬文嚼字,倒不是喜欢,纯粹是国文不大好,以前从小到大跟语文相关的考试,那些弯弯道道怎么都绕不明白。现在好了,要干理财,搞投资,不看清楚要么是自己瞎胡闹,要么就被笑话,到了客户那里,服务的好,自己没啥重大变故还好,要不就成了误导销售,诸如此类。索性的是,目前为此还没发生撕逼的状况。那是因为我们文字抠的好,条款读的妙,立足事实,管理好了客户蠢蠢欲动的预期。

但是我们自己作为投资人,就往往像是教练自己上场踢球一般,就算战略很优秀,战术很牛逼,一旦身处其中,能有好结果的屈指可数。这也是为什么,讲起话来头头是道,做起事来要么鸡飞狗跳,要么苍蝇环绕。总是不得其法。

可转债投资,同样如此。就像芒格经常讲的,如果我知道自己要在哪里摔倒的话,我一辈子都不会去那里。所以,除了之前说的几个小坑之外,今儿我们说说可转债投资,最怕的是什么?

今儿2019年5月13日,周末爆出了几条大消息。深交所暂停7支股票上市;康美药业暴雷,老总被抓;亨通光电暴雷。。。哪一条下来看起来都不是好事。但对于整个中国资本市场来说,就好比女人的脸蛋,做美容的总说,没有天生丑的女人,只有懒女人。不就像无良的券商,会计师事务所,审计师。。。一样么?但是有一点,在聚光灯之下,一个个爆出来,剩下的优良和好的几率自然增大了。

这投资可转债,最怕的第一条就是,上市公司破产暴雷。就是说上市公司本身烂到根上了,这样子除了破产重整外,本金的确很难拿得回来。不过话说回来,到目前为止,法院对大部分公司都是要求重整的,时间未可知。虽然这一条在实际操作中,还未发生,但是一定会发生,只是时间问题。

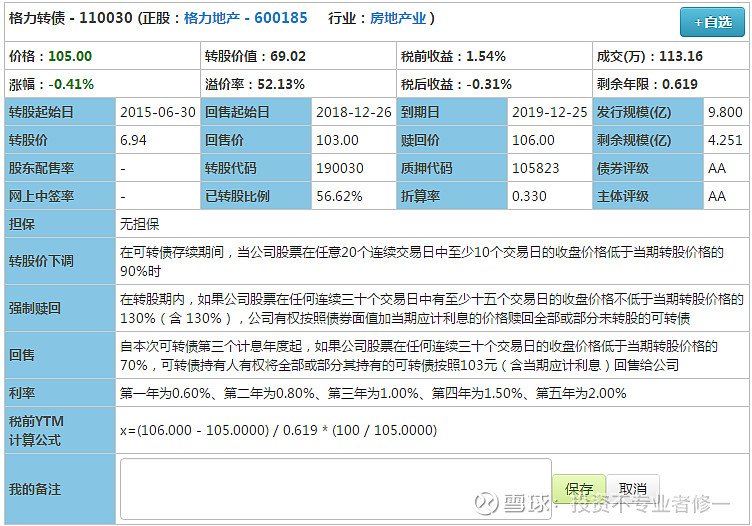

第二个怕什么?怕上市公司质地太好。就拿格力转债说事。

格力地产正价4.76,转股价6.94,仍然高高在上。但是没关系,2019年2月22日已经启动了回售程序,现在还有4.251亿,占总转债的46%的转债持有人看好大势,坐等正股起飞。对于上市公司而言,反正这10个亿,已经超低价用了4年多,到期了还就是了。反正也不差那点儿钱!

这可转债投资也真是的,要么怕公司太好,要么怕公司太烂,进退为难——对的。

上面这两个往往真的很难避免,很多时候,就像康得新或者康美一样快如闪电,迅雷不及掩耳盗铃之势,我们哪里扛得住。这些就算再厉害,可以尽可能避免,但是难以杜绝。那怎么办?

以上两个,讲真。我们很难杜绝!就像买股不想暴雷,买可转债,不想碰到资金超级充裕一样。(所有的前提都是不清楚股市大势怎么走的情况下,切勿意淫)求人不如求己,只能依靠自己。但是“自己”对于绝大部分人,绝大部分时候,真心不可靠。

最怕的就是乱七八糟的自己。没有我们之前说的策略,没有严格按照纪律执行的纪律,就会发生见惯不怪的情况。有钱的时候,没有合适的标的;有合适标的的时候,又没有了钱。今儿这个大V 分析了下某支股票,或者某支债券,崇拜,有道理!买!

明天那个朋友又说某支债券不好,股票太烂,卖!

折腾来,折腾去,没等到花开花落,秋实藏果。哪怕你天资聪颖,天生富可敌国,也定穷困潦倒,白白忙活,只要时日够多!只会时日无多!