上次借用《特战荣耀》讲了一下“固收+”,没想到大家都挺喜欢的,当然主要还是沾了这部热播剧的光。大家还在追问续集,“杨洋是哪位基金经理?”

我认真想了一下,燕破岳式的基金经理不是没有,但结合剧情和大A的实际,我觉得这一年多来被“爆锤”的消费板块倒是和燕破岳有些类似之处。

为什么这么说呢?

一起来看看。

“种子选手”经历三波“重锤”

01

燕破岳一出场就是绝对的“种子选手”,正如消费板块在大家过去那么多年来在投资者心目中的地位一样:长坡厚雪、大白马!

但剧情很快出现了逆转。在剧中,燕破岳在成为猎豹突击队员之前,经历了至少三次重大挫折:分配到后勤炊事班、立功后也与战斗班无缘、因创伤后应激障碍(PTSD)与特战部队选拔失之交臂。

在2021年春节之前,消费板块一直是投资者心目中“YYDS”。盈利稳定、确定性较强、具有较长期空间,受经济周期影响较小,且与百姓日常生活密切相关,即便是新入市的基民“小白”,也能够罗列出几个消费板块的优点。

比如,女侠有位朋友就这样分享过自己初次选基金的门道:“吃穿住行总是大家都需要的吧?”

但消费板块的剧情也在2021年春节后陷入了大逆转。

数据来源:Wind,20210101~20220422

从中证消费指数(399932)的走势可以看出,消费板块自2021年春节以来,经历了三波大跌:

第一波2021年2月10日~2021年3月9日期间,指数最大回撤23.84%;

第二波2021年5月27日~2021年9月1日期间,指数最大回撤26.24%;

第三波2021年12月13日~2022年3月16日期间,指数最大回撤23.08%。

截至4月22日,从2021年2月10日的高点至今,中证消费指数累计跌幅已超过30%,大白马遭遇重锤掩埋。

来看看这三波大跌背后的原因。

【1】太傲娇——估值高

燕破岳拿下了新兵综合考核第一的成绩,却遭遇连长李祥打压,分配到后勤部门炊事班,这是燕破岳的第一次重大挫折,原因就在于他“太傲娇”。

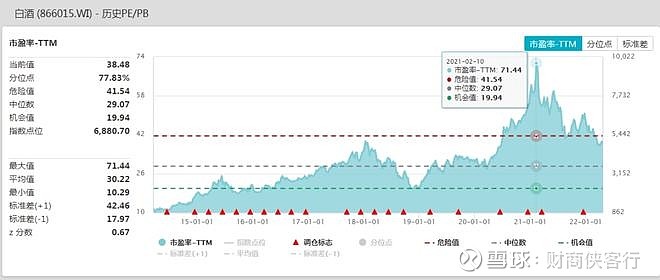

这与2021年春节前的消费板块如出一辙。当时,机构抱团达到顶峰,消费板块中的白酒成为众人眼中“YYDS”。2021年2月份,白酒板块的估值(市盈率-TTM)达到了历史最高的70倍,某大佬的一句名言随即被众多白酒拥趸视为真理,“茅台是酱香型白酒,哪来的泡沫!”

但市场的钟摆在高潮时分展示了它的力量,高估值之下,难以为继的机构抱团顷刻瓦解,消费板块也陷入了三年大涨之后的第一波调整。

【2】“人心散了”——外资流出

回顾一下消费板块的崛起,可以发现,外资是一个非常重要的因素。2019年以来,消费作为外资最受青睐的行业,引领A股走出了一波热情高涨的“核心资产”行情。

但成也“外资”,败也“外资”。估值泡沫破裂之后,尽管消费板块仍旧兢兢业业,用业绩证明自己仍然是A股“最强的兵”,但无奈,资金撤离之心已定。

2021年5月份之后,一系列行业监管政策出台,外资在不确定性的担忧之下呈现流出态势。

根据中金公司对外资流向的统计,2021年消费板块的资金流入普遍较弱,除了家电仍然录得119亿元的净买入,食品饮料则录得148亿元的净流出,是外资流出最多的行业。

【3】 能力的残酷考验——疫情下基本面受挫

对燕破岳而言,最残酷的莫过于,在实战任务中歼敌三人,用性命立下了二等功,却得了创伤后应激障碍(PTSD),与自己心心念念的特战部队选拔失之交臂。

2021年四季度,压制消费板块表现的一些负面因素略有缓和,消费板块迎来了一波反弹,当时市场中不乏观点认为“消费最困难的阶段已经过去”。

但是,疫情反复之下,居民消费整体不及预期,消费复苏之路屡被疫情打断;同时,“俄乌冲突”的黑天鹅以及对宏观经济的信心不足,导致消费板块这次反弹仅仅成为了一次“剧情需要”,资金从去年12月之后再度展开博弈,消费板块的第三波最残酷的下跌也拉开了序幕,这一波下跌一直持续到今年,期间最大回撤达到23%。

曾经的“种子选手”沦落为通讯员,在电视剧中,下一集就是逆袭反转的剧情高潮了。那么,在A股的剧情当中,消费这一长坡厚雪的白马赛道,在经历了三波下跌之后,还有底部反转的机会吗?

消费板块还能行吗?

02

先来看看,造成消费板块大跌的以上三个因素是否已经发生变化。

【1】估值:部分细分行业处于估值底部

经历了一年多的调整,消费指数整体下跌了30%以上,估值也进入了“挤泡沫”的过程,从消费各细分行业的估值(PE-TTM)情况来看,已经出现了结构化低估的现象,部分消费细分行业比如医药生物、食品加工、家用电器等,都已经处于过去5年的历史底部区域。

【2】资金面:机构持仓处于历史低位

2021年消费板块的第一波下跌始于机构抱团的瓦解,但经历了一年多的调整之后,消费赛道的拥挤度也已经出现了缓解。

国金证券统计显示,2022一季度主动偏股公募基金持仓在消费(医药、食品饮料、家电、汽车、商贸和休闲服务)上的配置比例为30.90%,已经低于2010年以来的历史中值38.2%,当前主动偏股型基金的消费仓位处于中位偏低水平。

在消费行业出现结构性低估的情况下,今年一季度也已经有部分基金进行了逆势布局。

比如,国海证券的研究报告中就指出,在遭遇2021年大幅减仓之后,今年一季度医药生物获得主动偏股型基金一定加配,但配置占比仍处于历史低位,近三年和近五年持仓分位数分别为33%和50%;社会服务一季度也获得小幅加仓,近三年仓位回升至33%的分位,近五年持仓分位数为60%。

从基金近期披露的一季报中,我们也可以发现,不少逆向投资选手都已经开始对部分消费行业进行左侧布局。

【3】基本面:形势正在起变化

从基本面的情况来看,消费行业在这波疫情中受到了明显的冲击,但形势已经出现了一些变化。

① 政策暖风

4月13日,国务院常务会议,部署促进消费的政策举措,助力稳定经济基本盘和保障改善民生。

国海证券认为,本轮上海疫情将逐步进入收尾阶段,对于消费冲击最大的时候即将过去,在外需形势不确定的背景下,扩大内需、提振消费将是政策的主要抓手。

财信证券也指出,随着本轮疫情逐渐缓和、“五一”黄金周临近以及地方加大对餐饮、零售、旅游等特困行业的帮扶力度,受疫情冲击影响回调幅度较大的消费板块或将迎来一定机会。

② 受益通胀

国海证券指出,PPI到CPI的传导仍然是今年的主旋律,IMF上修了今年全球通胀的预期,消费板块有望受益于CPI上行的环境。

今年以来周期显著跑赢消费,国海证券认为,核心原因在于大宗商品价格在地缘政治等因素的影响下处于高位,但从后续的演绎来看,工业品价格将受到全球需求下行的影响,IMF最新的全球经济展望显著下调了全球经济增速的预期,周期股的超额收益有望迎来收敛。

从历史上看,周期和消费具有较为明显的跷跷板效应,从市场风格演绎的角度来看,下半年消费或将重回舞台。

金鹰品质消费混合基金的拟任基金经理潘李剑则更看好消费板块底部反转的机会。他提出了三点看法:

第一, 市场负面因素的最差时刻可能正逐渐过去,市场调整时空已较为明显、估值已较低,稳增长有望驱动行情修复。

第二,预计本轮上海疫情或有望迎来拐点,各地政策将在疫情防控和经济发展之间再平衡,以缓解经济压力。

第三,经济数据的披露或将促使稳增长政策二次集中发力,货币政策总量工具再发力窗口渐进,降低实体经济融资成本。

如何布局?

03

从历史上看,消费板块一直是A股市场中的“绩优生”,也是牛股辈出的大本营。

长期而言,消费行业可能仍然是A股市场中长坡厚雪的白马赛道,只不过短期如果买得太贵,收益率难免会受到影响。在经历了一年多的调整之后,对于长期看好消费板块的投资者而言,当前或已是可以逐渐“贪婪”的时候了。

那么,消费板块应该如何进行布局呢?

正如我们上面提到的,虽然经历了一年多的调整,消费各个细分行业无论在估值、基本面、资金面的表现都有所不同,未来呈现出来的也可能将会是结构化的行情,对个股和行业把握不准的投资者,也可以通过消费主题类基金分批入场进行布局。

以目前正在发行中的金鹰品质消费混合基金(A类/015549 ,C类/015550)为例,该基金的拟任基金经理潘李剑在消费领域研究经验丰富,先后覆盖过食品饮料、农林牧渔、轻工制造等细分领域,对大消费绝大多数细分行业均有深入的覆盖研究。

他在其目前管理的金鹰多元策略混合基金的2022年一季报中,透露了自己在消费行业上的左侧布局思路,表示“一季度对持仓组合进行了大面积的调整,大幅增配了农林牧渔行业,小幅度增配了白酒、食品等行业”。

在当前时点上,潘李剑表示,金鹰品质消费混合基金目前面临较好的建仓时点,在产品成立后的投资上,将首先把握贯穿二、三季度的中期修复行情。

在长期机会的把握上,会重点布局两类消费需求的行业:

① 物质需求,指居民衣食住行等需求,包括食品饮料、家用电器等;

② 精神需求,指教育体育、医疗健康、休闲娱乐等需求,包括医药、休闲服务、传媒等行业,充分分享中国经济增长与消费升级带来的投资机会。

《特战荣耀》中,燕破岳突破重重考验之后,终于成功加入猎豹突击队;消费板块三波大跌之后,底部反转的剧情也可能已经不远了。

市场有风险,投资需谨慎。

黄衫女侠|文

财商侠客行|出品