这是白云机场最后的一篇分析了,咱们回归到白云机场本身。分析其发展逻辑,业绩提升的逻辑。

关于估值:文末有一个与上海机场简单对比的分析,具体的估值分析将本文转发至朋友圈或微信群之后,截图在公众号首页发送到后台领取!——首次运用企业自由现金流折现模型估值!

1、产能处于爬坡阶段,业绩上行空间大

2018年T2航站楼投产,二号航站区总面积88.07万平方米,商业面积4.3万平米,值机柜台339个,停车位5127个,设计年旅客吞吐量为4500万人次。也就是说,加上T2航站楼设计旅客吞吐量,很可能短短5年或者10年之后,白云机场每年旅客吞吐量将超过一亿人次。2019年旅客吞吐量已达7338.61万人次。

近两年公司业绩增速下滑,但经营性现金流表现亮眼。

2018年T2投产之后,公司折旧大幅增加,营业成本同比大幅增加35.42%,归母净利润同比下降29%。2019年又因民航发展基金返还政策取消,导致2019年营收增速下滑。近两年公司经营性现金流表现依然亮眼,2018年经营性现金流净额31.19亿,同比增加44.86%,2019年为30.13亿,同比略有下降,系收到的其他与经营活动有关的现金下滑1.3亿,也就是民航发展基金返还政策取消。从公司经营性现金流净额表现来看,虽然业绩因折旧和民航发展基金取消下滑,但公司基本面依旧强劲!

T2航站楼产能处于爬升阶段,短期的业绩承压不改变公司的长期发展逻辑。

从珠三角三大机场现有产能来看,不管是跑道数量还是航站楼设计容量,白云机场都稳居首位,但利用率尚未达到100%,产能爬升仍有很大的空间。加上T3及第四、五条跑道正处于紧锣密鼓的建设中。远期规划吞吐量将达1.4亿人次,而深圳机场及香港机场分别为8000万、9000万人次。

2、旅客机构不断改善

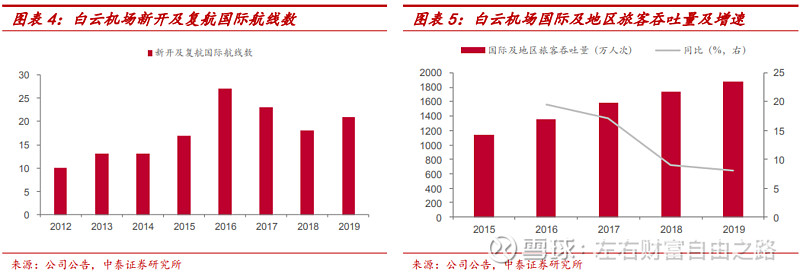

免税业务主要消费群体是国际旅客及地区旅客,旅客结构对免税业务影响较大。近几年白云机场旅客结构不断改善,2016年至2019年,白云机场国际旅客量从1352万人次提升至1871万人次,年均增速11.5%;2019年国际及地区旅客吞吐量占比达到25.5%。

主航司南方航空不断加大长航线航班,2018年,南航与广东省机场管理集团签署战略合作备忘录,双方将进一步密切合作,加快推进白云机场的世界级航空枢纽建设。南航将大力支持白云机场的航空枢纽建设,陆续在白云机场开通飞往欧洲、北美、南亚、东北亚和中东等地区的新航线,将形成以欧洲、大洋洲两个扇形为核心,以东南亚、南亚、东亚为腹地,全面辐射北美、拉美、中东、非洲的航线网络布局。

去年7月两者再次签署深度合作协议,与南航的深化合作将进一步助力白云机场向枢纽机场发展,航线网络及中转设施的不断完善有望带来客流量的持续提升。

随着消费升级,内地群众出境游升温。而经香港机场出境,需要一次中转。相比而言从白云机场出境更为便捷。旅游团的出行将为白云机场带来更多的国际旅客。

3、免税业务增长空间大

白云机场机场免税业务发展时间较短,2018年之前只有T1航站楼开放了出境免税店,经营面积只有1300平米,远小于其他国内枢纽机场,(上海机场:浦东T1和T2航站楼免税店面积为7853.37平方米。卫星厅启用后, 上海机场免税面积新增约9062平方米,总面积达到16915.37平方米,免税面积及百万旅客免税商业面积两项指标位居内地机场第一、 全球机场前列)。

T2航站楼投入使用后,将在现在的基础上新增10间免税店,其中出境免税店8间,占地面积1194.67平方米,入境免税店2间,占地面积686.39平方米。免税经营总面积将扩展至5944平米。

未来, T1航站楼重新改造免税运营面积,再加上T3 新航站楼的投运,免税购物面积以及商品品类受限的问题有望得到解决, 白云机场的免税业务将会再上台阶。

中免中标免税业务,经营效率及坪效快速增长。

中免中标后专业化运营免税业务,免税商品议价能力进一步增强,商品采购成本低,加上中免独有的免税物流配送体系,白云机场的免税店坪效将快速增长。(2019年测算浦东机场免税销售额138亿,免税单位坪效达 136万元,首都机场与白云机场分别为57及32万)。

中免运营后客单价快速上升,但还有较大上升空间:中免运营下,白云机场的免税客单价快速上升,2018年客单价提升至53.5元/人,2019年为 102元/人,同比增长91.8%,首都机场2019年的客单价为359元/人,浦东、虹桥机场客单价为361元/人,白云机场的客单价仅为两大枢纽机场的 1/3,与国内枢纽机场相比,白云机场的客单价仍有很大提升空间。上海机场的免税业务也是中免运营的,所以白云机场的客单价可以向上海机场看齐,有较大提升空间。

4、广告业务改变经营模式,盈利能力增强

广告业务在以前由子公司白云国际广告公司经营,2017年之后改为特许经营权模式,广告业务毛利率显著回升。而上海机场、深圳机场一直采用此模式。

T1、T2、航站楼都以与两家广告公司签署合作协议,两个合同预计收入在36.8亿左右。

广告运营商接受之后,广告业务毛利率及营收快速上升。2019年广告业务营收6.83亿,同比增长20.67%,贡献利润4.44亿,占总净利润比重达到32.47%。

5、对标上海机场

2019年上海机场航空服务收入40.48亿,非航性收入68.61亿。

2019年白云机场航空航务收入66.92亿,非航性收入11.78亿。

2019年上海机场:2019年,浦虹两场共保障航班起降784831架次,同比增长1.72%(其中,浦东机场511889架次,虹桥机场272942架次);完成旅客吞吐量12177.41万人次,同比增长3.52%(其中,浦东机场7609.75万人次,虹桥机场4567.66万人次);完成货邮吞吐量405.26万吨。

白云机场2019年旅客吞吐量7338.61万人次,同比增5.26%。货邮吞吐量为192.22万吨,同比增1.67%。起降架次为49.12万,同比增2.90%。

上海机场免税店经营面积17000平方米,坪效136万,客单价361/人。

白云机场免税店经营面积5944平米,坪效32万,客单价102元/人。

简单对比上海机场,白云机场在航空性收入上已经超过上海机场。最大的差别还在于非航性收入中的免税业务,在免税店经营面积、坪效、客单价方面全面落后。旅客吞吐量还远不及上海机场,而旅客结构占比亦比上海机场差。

但从长远来看白云机场是可以对标上海机场的,远期规划旅客吞吐量达1.4亿人次,货运吞吐量达600万吨。而免税店经营面积已有近6000平米,而T2航站楼还有一千多平米尚未规划,远期T3航站楼又能增加相当大的经营面积。坪效及客单价方面在中免的专业运营下正快速提升,旅客结构上主航司南方航空正不断加大对长航线的规划及投入,未来国际旅客占比将不断增加。