一.前言比比叨

格力是本韭菜第一重仓股。最近由于高瓴资本入住格力,混改成功估值回归,外资抢筹持续买进,更多的人开始关注格力电器。其实格力电器近二十年,不算分红在内,差价给股东带来170多倍的收益。

格力电器净资产收益率常年30%以上,跟茅台一个水平。可惜同人不同命,格力电器多年来市盈率一直在10倍左右徘徊,别说茅台,连同是家电行业巨头的美的都远远不如。

2020年1月7日,格力电器市值超过了美的集团,更是引起股民的热议。

二.近十年净利润与现金的关系

研究一个公司需要跟多维度,今天就仅从近十年净利润与现金维度来分析,其他维度以后会继续展开。

1. 利润年增长25%。

近十年格力电器增长非常强劲,扣费净利润年均复合增长率在24.96%,基本上是十年十倍的水平。十年扣费净利润总额为1096.07亿。

2. 现金流比利润多50%。

十年累积经营活动现金流总额为1662.57亿,比十年净利润多出566.5亿,多出51.7%。

三.如此多的现金流去哪里了??

一般来说,企业长期现金流总额应该与净利润总额相近,但近十年多出的566.5亿现金去哪里了呢??是隐藏利润还是财务造假呢??

1. 近十年占便宜净额没有增加。

本韭菜个人取名的占便宜净额,就是企业利用自身优势(供应链优势),占用上下游的资金(应收应付的净额+预收预付的净额)。可是近十年格力电器并没有多占便宜,2009年占便宜净额是157.76亿,2018年占便宜净额是138.41亿,还减少了18.34亿。

2. 排除分红原因

分红金额是会进入利润表的。

3.财务造假,哈哈哈,应该不会!!

4. 571.15亿计入了其他流动负债

2009年非流动负债为62.47亿,到2018年为633.62亿,增加了571.15亿,基本与近十年现金流/利润的差额相等。

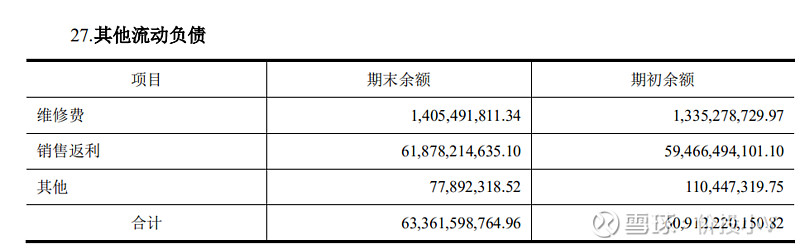

流动负债是啥呢??请看下图

这是2018年格力电器年报,里面明确说明了绝大部分是销售返利和维修费。

供应链流氓格力电器就是狠,维修费一般属于制作成本,他把售后承包出去给第三方,然后占用其资金,这部分比较小就不研究了。

主要流氓的地方是销售返利。全年经销商完成多少目标,格力电力理论给经销商销售返利。但是这个返利不是返现金,而是跟双十一红包一样,淡季进下一冷年的货时,买2000减200(打比方),或者买多少台送一台,所以这个现金属于进多出少,雪球越滚越大,这就是格力隐藏利润的地方。

这个销售返利怎么计算,怎么计入负债表,一直是个谜题,有机会弄清楚了再来发文章。

四.格力是个好企业

近十年现金流大于净利润,排除财务造假,那就只能说明他是个好企业了。$格力电器(SZ000651)$ $上证指数(SH000001)$ $美的集团(SZ000333)$

PEACE!!