一、原理

假设你能在1年后领取103元钱,那么1年前的今天,如果正好你遇到急事,需要出手这笔未来兑现的现金,你愿意多少钱卖?

100?101?102?

国债期货就是从今年到1年后,这笔“103元”未来现金,每天交易的现价,用金融术语来讲,就是国债本金+利息,现在的贴现值。

怎么计算现在的贴现值呢?影响因素有哪些?

二、影响因素

贴现值计算公式很复杂,而且搞懂了对套利也起不到多大作用,我们主要分析影响因素:

1.到期时间,到期时间就是国债还有多久兑付利息,如果没有其他因素介入,到期时间越短,国债期货价格越高;到期时间越长,国债期货价格越低。

2.外部收益,外部收益低,资本就会涌入国债市场,推高国债期货价格;外部收益高,资本就会流出国债市场,拉低国债期货价格。外部收益的影响因素有:股市、楼市、利率调控等等。

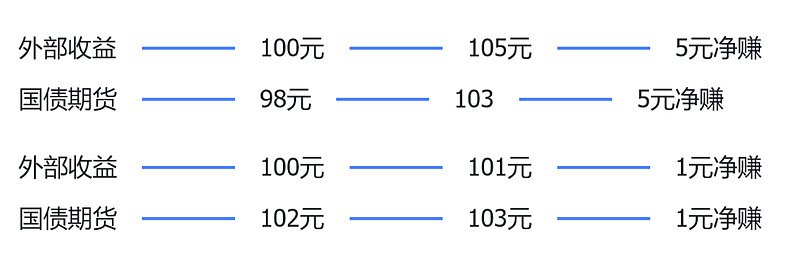

举个例子:

国债年化收益3%,面值100元/张,外部收益1%和5%的时候,国债期货发行价应该定为多少合理?

三、交易规则

发行日期:国债期货每年3、6、9、12月各发行一次,一年到期。

保证金率:1手10000张100面值国债,交易所2%保证金,期货公司加3%,总共是5%保证金,5万能买1手,相当于20倍杠杆。

交易手续费:3元/手,单边(卖出不收费)

四、安全性

国债期货是为数不多的支持散户交割品种,而其他品种只支持机构交割,也就是说,如果你被做空,你可以选择实物交割,抹平做多的亏损。而如果做多成功,则达到预定收益直接卖出,落袋为安。

比如:国债期货上市时为100元,5万买入一手,等到快到期时价格变成98元,此时期货亏损(100-98)*10000=2万元,如果你此时选择交割国债实物,那么到期兑息后,你付出的本金是98*10000=98万,获得的本金+利息为(100+3)*10000=103万,收益为103-98=5万,减掉亏损的2万元,收益3万,跟一开始买入10000张国债的收益相等。

五、翻倍收益模型

所以,发现了吗,如果你有105万,可以分成两部分投资:

第一部分,100万,投入3%的稳健理财;

第二部分,5万,锁定1手期货(价值100万)的利息收益(2~3%之间);

一般情况下,100万3%收益3万,5万投资国债期货,一年发行4次,抓住2次机会(在发行之初低于100元的价格买入),上涨2%卖出,获得4万收益,总收益7万,105万年化收益率6.67%。

极端情况下,100万3%收益3万,5万投资国债期货(在发行之初低于100元的价格买入),买入之后跌破成本价,直到进入交割期,那么交割之后持有100万即将付息的国债(2~3%之间利息),也就是2~3万之间,总收益在5~6万之间,105万年化收益率4.76~5.7%。

六、一条特殊的规定

国债期货交割的时候,有一条特殊的规定:多头需要补偿空头从上一次计息期到交割日之间应该获得的利息。

意味着什么呢?

当多头在100元买多的时候,等到交割期,国债从上一个付息日至今利息是2元,那么交割之后,多头先付给空头2元,本金还是100元,只有当多头在99元买多的时候,付掉2元利息,本金拿到100元,赚1元钱

反之,空头在100元卖空的时候,等到交割期,国债从上一个付息日至今利息是2元,虽然空头能提前收到多头的2元付息,但是空头得买入对应的国债,完成对多头的交割,而买入国债的成本,往往也在102元左右,也不赚不亏。只有当空头在101元卖空,收到2元利息,减去102元的国债成本,才能赚1元。

所以理论上,多头在100元价位买入,空头在100元价位卖空国债期货,完成交割的时候,多空都是不赚不亏。而超过100元价位,则是空头赚;低于100元价位,则是多头赚。

七、更新后的模型

由于万一需要交割,理论上多空不赚不亏的平衡点是100元。

假设利息是A元,多头若想锁定利息,那么买入价即是100-A;反之,空头卖空价是100+A。

平仓时机有两种:

第一,平衡点100元平仓,需要等待较长时间,很大概率需要交割,一年1~2次套利机会;

第二,1元收益即平仓,比如98元买多,涨到99元平仓,一手期货赚1万,一年2次以上套利机会。

所以,如果你有105万,同样分成2部分投资:

第一部分,100万,买进3%稳健理财

第二部分,5万,锁定利息A元,5年期国债利息在2.5%以上

总体收益在 3+A万,即5.5万以上,年化收益提升至5.24%+;如果运气好,一年获得2次套利机会,那么总体收益在3+2A万,即8万以上,年化收益提升至7.62%+。

收益增加不少,但是风险不变,甚至更低了。