本周账户回撤较大,主要是持仓光伏股无差别下跌。光伏跌下来,主要是短期涨得太多了。先说结论,我依然看好光伏。

光伏各个细分领域的龙头,股价尚未反映明年的业绩。跌下来了,机会大于风险。又给了很多资金上车的机会。

1.很多光伏股票,目前的股价,对应明年估值不到20倍。而电源设备目前平均市盈率是53.97。

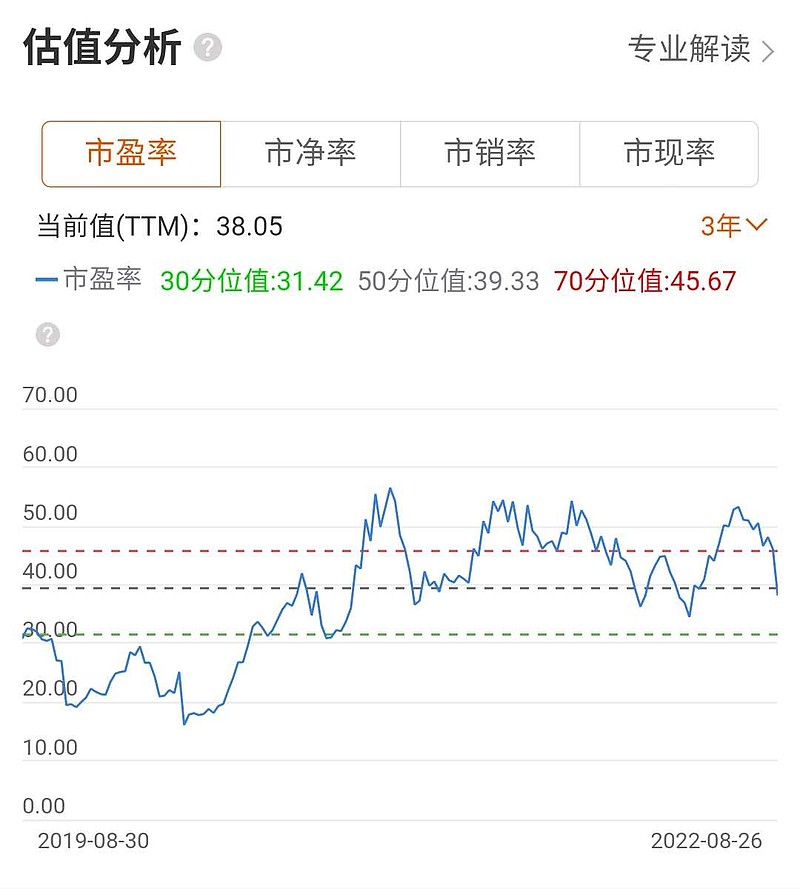

以隆基绿能为例,现在的市盈率(TTM)是38,已经掉到了三年估值中枢以下。50分为值是39。

而隆基绿能的动态市盈率已经跌到了31。

随意下半年硅料产能释放,上游降价,4季度电池新技术投产,隆基的盈利能力还将提升。31倍的动态市盈率,已经到了三年估值的30分为值。我认为这个位置,性价比比较突出。(非荐股,因为基本面虽然重要,股价更多受市场因素影响,不推荐股票,只讨论公司好坏。)

基本面说完了。从交易层面来说:

我个人认为,隆基目前主要是共振指数。各种利空都是借口,下跌原因主要是涨多了,沪指3400跌到3200,隆基跌到这个位置无可厚非,除非沪指继续下跌。

隆基我选择继续持有,并且进行了加仓。

隆基在52元位置,盘桓了5个交易日,感觉跌下去很难,除非沪指大跌。市场还会给4月底2863的买点吗?目前的环境,沪指继续大跌的可能性不高。除非疫情全面袭来。K线图看,隆基目前的价格在200日线以下,长期来看,200日线以下是性价比不错的建仓位置。如果不是2018面那样的大熊市,优秀的公司,不会在200日线以下潜伏太久!目前就是时间换空间,多一点耐心!

跌下来了首先要考虑的是确定性,而不是赔率。这也是我把福斯特、正泰电器,调回隆基的原因。隆基无疑是确定性最高的光伏股。等过段时间涨上去,再卖出高确定性股票,换成低位、高赔率的品种做第二波。

牛市赚钱,熊市赚股,屡试不爽!

……

2.阳光电源中报业绩公布。营收同比增长49%,净利润9.4亿,同比增长19%,被散户戏称光伏产业最差财报!

这份财报是符合预期的。机构预测净利润9.2亿,实际利润9.4亿符合预期。

基本面虽然很重要,市场情绪同样重要。

从交易的层面来说,宁德时代中报业绩大好,在目前的市场环境下,第二天开盘大跌。类比一下,就算阳光电源业绩超预期,该跌还会跌。

看过去的业绩只能作为参考,对投资指导意义不大!

美股逆变器龙头ENPH市值400亿美金,市值比阳光电源高得多,论业绩,ENPH上半年才1.29亿美金净利润,和阳光比相当比差不多,人家照样200倍市盈率。虽然产品有一些差异,但赛道是相同的。人家可是成熟的美股市场。我们锅加越来越强盛了,估值应该向美股看齐。

炒股是炒预期。未来永远比过去、现在重要。

以爱旭股份为例。硅料涨价这两年,利润都被上游赚去了。组件虽然很惨,但最惨的不是组件,而是专业化的电池片公司,因为电池片两头受气。这也是爱旭去年举报通威的原因。

随意四季度、明年硅料产能释放,硅料降价,电池片会越来越好。但资金早就发现这个预期了,爱旭股价早就涨了好几倍。不会等到电池片困境反转的时候,股价才涨。

阳光电源也是同样,集中式逆变器业务受硅料价格高企,下游电站开工率低影响不小,利润增速没追得上产业链平均增速。正因为如此,才有预期差。等明年硅料价格降下来,阳光电源就会困境反转,业绩就会重回高增长,当然,股价不会等那个时候才反映,一定会提前反映。因为炒股炒的就是预期。

……

3.晶澳科技中报公布,营收284亿,同比增长75%,净利润17亿,同比增长138%。

晶澳去年一季报净利润下滑45%,当时股价20元,前几天80元,四倍大牛股。过去的业绩真的那么重要吗?