岁末年初,A股能雄起吗?

2023年即将步入尾声,离新的一年只有不到一个月,又到了写年终总结的时候。

回顾即将结束的这一年,大家的观感普遍不会太好,经济周期下行、就业形势严峻、居民消费降级、企业大批破产,市场信心低迷。去年的这个时候,正值疫情放开,虽然实体经济还没恢复,但是市场预期中国经济主要压制因素消除,“牛市”回归的讨论增加,大家豪情壮志,信心饱满,内外资纷纷加仓中国,看衰美国,市场出现普涨,地产消费等顺周期板块得到关注。春节过后,经济虽有复苏,但力度不强,此时市场预期还没有完全转向,同时AI产业趋势得到认可,资金更加追捧科技成长,大盘开始结构性分化。下半年经济数据频频走弱,消费、工业增加值、PMI等数据不及预期,CPI、PPI数据持续向下,复苏预期落空之下,投资者开始对经济产生担忧,“通缩”、“资产负债表衰退”等观点受到认可,外资逃离中国,市场进入一段大级别的趋势下跌。

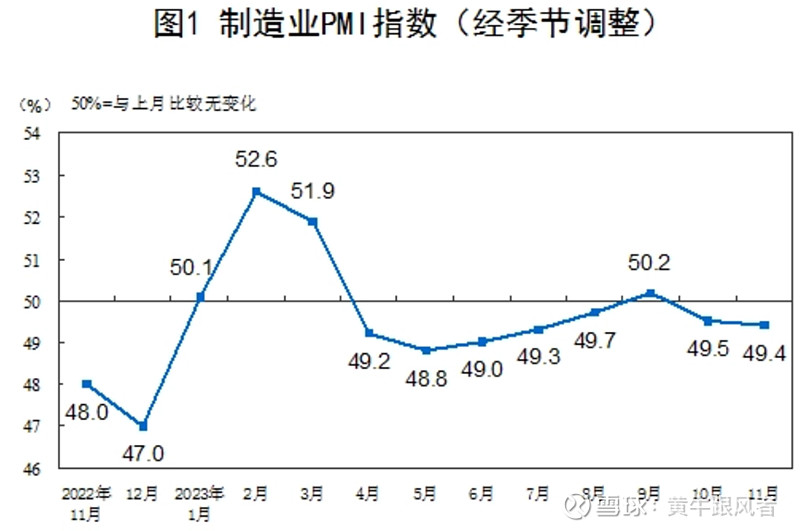

从基本面研究角度,今年的预期不断落空也是机构净值不断走低的原因所在。首先是基本面复苏预期,上半年经济数据在复苏预期中出现分化,回过头来看这些数据大多是环比改善,但同比仍然为负,市场对环比弱改善越来越不敏感。其次是政策预期,今年7月政治局会议以来,地产“认房不认贷”政策、活跃资本市场政策、万亿国债增发等政策刺激显著影响市场。但今年的政策刺激相关的事件驱动交易难度极高,多数行情仅维持了一到两个交易日,其中降低印花税的“重磅利好”事件更是使大量资金高位接盘。第三是交易中美关系缓和,以6月布林肯访华为标志,受益于中美关系缓和的创业板和科创板迎来反弹,但布林肯访华以及其后的多位官员访华均未达成实质性进展。最后是交易美联储货币政策,三季度以来,市场对经济和政策的预期已经有所降低,关注焦点放在了海外货币政策转向,认为美联储结束加息将是A股行情的拐点。然而,10月美国通胀数据低于预期,同时就业数据、消费数据也有所回落,美债收益率大幅下行,人民币汇率大幅升值,但A股的反弹并没有持续,预期再一次落空。

在资金存量博弈的环境下,今年市场表现出了比较强的主题和概念特征。从有一些基本面支撑的ChatGPT、华为概念、减肥药到纯游资炒作的“盟固利”、“龙凤呈祥”、“麻将牌”、“北交所”,估值一再偏离基本面,其中涨出了一些泡沫,但跌出了更多机会。

参考历史经验,A股在岁末年初大概率会出现一段上行。根据兴业证券报告,回顾2008年以来的A股,15年中市场无一例外都在年末年初出现过长短不一的上涨。启动时间上,多位于11月至次年1月,最早的是2009年,从9月末便开启上涨,而最晚的是2015年,岁末年初行情直至2016年的1月末才正式启动。从持续时间看,岁末年初行情时间跨度从一个月至四个月不等。岁末年初行情最短为2019年末,受疫情影响仅持续了31个交易日,而最长是2014年末,年末直接开启了单边上涨牛市。

经济基本面阶段性好转或企稳,是岁末年初行情启动的重要支撑。如2009年末、2010年末、2012年末、2016年末、2018年末、2019年末与2021年末,随着宏观经济的企稳回升,或者监管层通过财政发力基建或地产投资带动经济修复预期升温,增强投资者信心,提振市场风险偏好,为上涨提供重要支撑。

已经有不少券商对明年做了展望,标题都鼓舞人心:“破晓”、“熊牛转换,静待春风”、“渐入佳境,慢牛可期”、“等龙来”、“峰回路转,春水东流”。目前市场对经济复苏的预期已然显著下降,抑制A股的两大风险因素(国内增长和海外货币政策)有望缓解,更容易带来超预期机会。再次决战3000点,向下空间已经不大,在大多数人恐惧时贪婪,艰难时期,信心比黄金更重要。