近期可转债迎来重磅新闻,那么新规是基于什么背景出台的呢?新规会对可转债市场产生什么影响?新规对我们投资者来说是好事还是坏事呢?今天就来和大家聊聊可转债新规。

可转债近期迎来重磅新闻,沪深交易所先是于6月17日发布了《关于可转换公司债券适当性管理相关事项的通知》,紧接着在7月1日晚,又分别发布了《可转换公司债券自律监管指引》(征求意见稿)

对可转债上市、交易、强赎进一步细化了规则,截止7月中旬,虽然还只是征求意见稿,但我们也可以从中大致看出这次的改革方向。那么新规是基于什么背景出台的呢?新规会对可转债市场产生什么影响?新规对我们投资者来说是好事还是坏事呢?

我们先来看看可转债新规出台的背景:

一、新规出台背景—新债频现炒作

据相关人士透露,这次可转债制度改革的直接原因是近期几只可转债上市后的极端疯狂表现,“种种异象”的背后是游资的暗流涌动,目的是短期内在资本市场通过投机获得高额盈利

今年4月19日,聚合转债上市,成为本轮游资炒作的标的。上市当日,聚合转债由100元最高涨至300元,收盘涨幅也高达133%。首日涨幅创下可转债历史之最,而此前可转债首日涨幅最高纪录为75%。

令人意外的是,于5月17日上市的永吉转债,表现则更为疯狂。上市首日最高涨至421元,收盘价为376元,涨幅高达276%,在短短不到一个月的时间内,可转债史上首日涨幅的历史记录又被打破,这种与正股表现完全不匹配的现象引发了交易所的关注,并向永吉转债的上市公司—永吉股份发出问询函进行停牌核查。

这两支转债上市后的令人咋舌的表现,让人不禁琢磨,难道是它们的转股价值极高?否则为何如此受市场欢迎?

事实并不然,聚合转债和永吉转债上市当日的转股价值都仅为80出头,要知道,从历史数据来看,转股价值小于90,破发概率是比较高的,而这两支转债不但没有顺应历史潮流,反而频繁改写历史记录,这背后到底发生了什么?

疯狂表象的背后是游资嗜血而来的炒作。此次游资不仅利用了沪市转债上市首日没有涨跌幅限制的规则,还精准地利用了盘子比较小的可转债容易拉升的特点,聚合转债总规模2.04亿元,除去大股东优先配售,实际流通规模仅有1.4亿元。而永吉转债实际流通盘更小,总规模为1.46亿元,除去大股东外,实际流通盘不足8600万元。

针对此轮可转债的极端炒作,可以看出,以往只针对“双高”转债炒作的游资的目标范围已经逐渐扩大,部分低价债也开始进入他们的视野,使得市面上“高溢价率”“高价格”转债越来越多,相关机构统计,5月下旬周换手率超过100%的可转债占比甚至超过了三分之一。

可能有的朋友不明白“换手率”这个指标,这里给大家解释一下,换手率是指在一定时间内市场中股票转手买卖的频率,是反映股票流通性强弱的指标之一。

极端的市场行情,让监管部门开始警惕,可转债这种“T+0”且“进可攻、退可守”的投资品种,可能已经沦为游资的炒作工具。

游资利用自己的资金优势,将可转债价格炒到虚高,等待散户入场进行接盘,后续价格一旦回落,损失的是广大普通投资者。毕竟脱离了正股,可转债的种种疯狂只能是“空中楼阁”、“水月镜花”。

二、6月新规解读

为了防止类似于上半年的可转债“爆炒”现象再度出现,打击可转债炒作的不良风气,监管部门及时出手整治。6月17日,沪深交易所发布《关于可转换公司债券适当性管理相关事项的通知》,自6月18日起实施。

最受大家关注的有其中几点:

1)沪深交易所上市首日统一采取57.3%和-43.3%的涨跌幅机制;

2)对可转债上市次日起设置20%涨跌幅限制;

3)对新参与投资者新增“2年交易经验+10万元资产量”的入场要求;

4)新增可转债龙虎榜披露规则,龙虎榜的披露与创业板的规则一致;

5)强化了风险提示,可转债最后交易日的证券简称前增加“Z”标识。

可以看出,新规的颁布虽然对新入者设置了参与门槛,但是这实际上是对新入者和中小投资者利益的一种保护,并且新增的披露规则还能够避免游资的恶意炒作行为。

伴随着新规的推出,大家不禁产生了许多疑问,是不是不满足开通条件的投资者以后就不能开通可转债权限了?老用户会受影响吗?会影响可转债打新、配售吗?这对于可转债市场是不是利空啊?

别着急,我一一给大家分析哈。

首先,可以明确的是以后不满足可转债开通条件的就不能开通相应权限了,但是老账户不会受影响,还是可以正常打新和交易的,但是如果你有好几个券商账户,有的新账户没有开通可转债权限,那么你能参与可转债交易的账户只能是已经开通权限的老账户,也就是说,今后没开通权限的账户必须满足条件才可以开通可转债权限。

其次,新规的出台也会使今后打新人数的增长速度放缓。这几年可转债打新的参与者数量呈井喷式增长,打新人数从2018年底的不到2万暴增到如今的1300多万,仅仅三年的时间,人数就暴涨了600多倍。

新规出台后,对于存量投资者来说,以后的竞争者数量增长速度就不会那么快了,但是由于目前还有1300万的存量用户,所以打新的中签率应该会维持现在的概率。

最后,关于可转债优先配售,没有权限是不能参与可转债交易,自然也是不能参与原股东优先配售的,所以,以后对于新手投资者来说,打新债,原股东配售这两项都无法参与了。

这次政策对可转债交易进行了多方面新的限制,虽然从表面来看,限制了交易人数的增长速度,短时期内市场情绪被打压,但从长期看,无论是新规出台的涨跌幅限制还是对于“龙虎榜”的披露要求,都极大地压制了游资的炒作空间,保证了可转债市场未来行稳致远,最终受益的还是广大投资者。

三、7月强赎新规解读

虽然6月新规打击了可转债的炒作热潮,但监管部门的监管力度并未止于此。就在6月新规发布不久,在7月1日晚,沪深交易所又分别发布了《可转换公司债券自律监管指引》(征求意见稿),征求意见截止至7月8日。

虽然只是征求意见稿,但我们大致也能看到监管部门这次对于可转债的改革方向,主要是对于强赎进一步细化了规则,对上市公司披露信息提出了更高的要求,避免上市公司权力滥用和不作为。

不知道可转债强赎大家还记得不?先帮大家复习一下。

“强赎”全称为“强制赎回”,是指在一定条件下,上市公司可以以事先约定好的价格从可转债持有者手中强制买回可转债,无论当时可转债的市场价是多少。

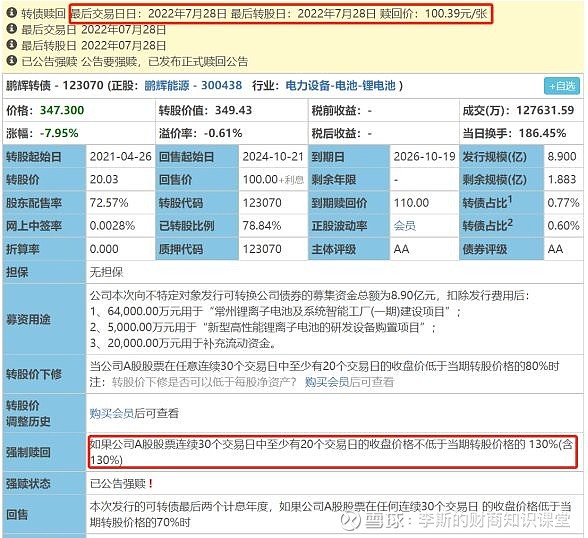

我们以发布强赎公告的鹏辉转债为例,可以看到鹏辉转债的强制赎回条件是:公司股票在连续30个交易日中至少有20个交易日的收盘价格不低于当期转股价格的130%(含130%) 。

当达到这个条件时,上市公司有权以较低的价格强制赎回投资者手中的可转债,一般是100元+当期应计利息,以鹏辉转债为例,目前市场价格是347.3元,强赎价是100.39元。

为了避免亏损,投资者有两个选择:1.在二级市场卖出可转债;2.将可转债转换成股票。

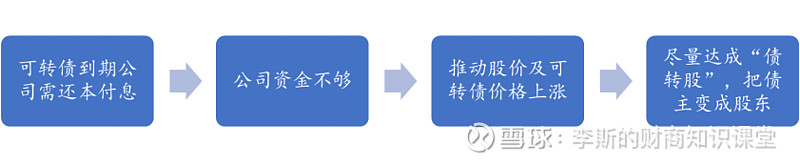

要知道上市公司是不愿意拿出真金白银去赎回可转债的,都希望投资者能够将手里的可转债转成股票,这样上市公司就不用还钱了。所以上市公司会想方设法触发强赎条款,为此,也衍生出一套交易策略,即强赎博弈。

表面看起来,可转债是一种将上市公司和投资者利益捆绑在一起的工具,大家都是奔着同一个目标——可转债价格达到 130 元以上,满足强赎条件。

但是在实际投资过程中,我们会发现,有些可转债满足了强赎条件,上市公司却并未发布强赎公告,或发布了暂不强赎公告。原因主要有以下几点:

1)上市公司偿债意愿很强

对于剩余规模不大,特别是小于3000万的可转债,上市公司有一定的偿债能力和偿债意愿。

2)距离回售的时间很长,上市公司对自己股价有信心

一般来说,可转债到期时间越短,上市公司强赎意愿越强烈,因为再不强赎,到期就要还钱。而对于发行时间较短的可转债,由于离到期时间还很长,上市公司看好未来股价,认定转债持有人会在“强势的正股”行情下,自行转股。

3)不想过多稀释股权

转债持有人转股,这意味着市面上的股票数量增多,势必会稀释原有股东的权益,这是股东们不愿见到的。所以如果转股规模巨大,“强赎”议案很可能在董事会通不过。

种种原因导致了很多上市公司对于强赎并不积极,甚至很多公司在投资者最关心的是否强赎的问题上,不及时回应或态度模糊,让投资者摸不着头脑。甚至还有一些公司,在这次满足条件时不强赎,下次却突然强赎,令投资者毫无准备。今后,对于这种行为,交易所已经做出了相应明确规定。

新规定包括了以下内容:

1)稳定投资者预期。

今后,上市公司须在满足强赎或是下修(下调转股价)条件的当日召开董事会,要求第一时间对是否强赎、是否下修做出明确表态,如果未按要求表态的,则视为不强赎、不下修。

2)完善赎回的业务规范。

明确不行使赎回权至少3个月内不得再次行使的“冷淡期”规定;也就是说,如果上市公司本次选择不强赎、那下一次必须得等到3个月之后了。

3) 明确赎回条件触发日与赎回日的间隔期限,留出足够时间供投资者交易和转股;

此前可转债在强赎日确定后,赎回日和最后转股日为同一天,每次总有一小部分投资者由于未及时操作,导致损失惨重。比如我们刚才提到的鹏辉转债,现在价格为347.3元,赎回价为100.39元,如果转债持有人由于疏忽未能及时转股,每张将损失200多元!

而新规规定,可转债最后的转股日为停止交易日后的第3个交易日,这样给投资者留出了一定的时间操作,可以减少不必要的损失。

虽然新规还没有正式施行,最终版本与《征求意见稿》可能也会有出入,但内容应该相差无几,可以肯定的是,7月新规对于投资者来说是利好,今后愿意强赎的上市公司会越来越多的,毕竟满足强赎的条件并不容易,如果这次选择不强赎,3个月后想强赎的时候就未必满足条件了。

同时,7月新规还解决了信息不对称的问题,虽说是否强赎是上市公司的权利,但以往个别可转债出现的意外赎回情况常常会引起可转债价格的大幅波动、而公司的模糊态度也使得投资者很难预判下次赎回时间,今后上市公司需要及时向投资者发布公告表明意图,从而可以稳定市场预期,降低可转债价格波动。

可以看到,新规的出台对可转债市场有着积极正面的作用,今后,可转债炒作妖风将得到抑制,炒作程度也会降低,投资者关于强赎预期不清晰的问题也将被解决,我们将迎来的是一个良币驱逐劣币、更加透明公正的市场。

最后,想和大家说的是,每一条新规的出台都是一次制度的迭代和成长。虽然未来可转债的规则可能还会面临变动,但是只要有下修、回售和转股这些核心条款在,可转债仍然是“上涨有力,下跌有界”的攻守兼备的投资工具。

特别是此次新规的出台,使得各项披露、交易制度更加完善,投资者权益得到更好的保障,可转债市场已逐步迈向了良性发展的轨道,而我国的资本市场在经历了不断的改革和转型之后,前景会更加光明。

声明:以上关于可转债、股票、基金等相关内容,仅作为个人分享,不作为投资建议。