朋友们,你最近有没有朋友抄底或是尝试抄底呢?

随着上证指数从年初的3600点下行至如今的3000点左右,不少朋友当看到目标股价开始低于先前的购买价格时,便跃跃欲试地想出手来个抄底。

但是,愿望是美好的,现实却是残酷的,与美好想象不同,我们的抄底往往是这样的。

那如何才能正确“抄底”呢?今天我们就来说说“抄底”那些事。

一、什么是“底”?

什么是底?是不是像大家所理解的那样,只要股价跌到了前面的低点,就是底呢?

当然这也是一种底,但在实际投资中,像“情绪底、政策底和市场底”这样的一些名词,有没有朋友听过呢?

不少人很疑惑,“底”还分这么多种吗?这几个“底”分别代表什么意思呢?

1、“政策底”指的是在市场持续下跌,投资者信心涣散时,政府会出台一系列政策组合拳“救市”。一般来说,“政策底”的出现,通常伴随着一系列政策的出台,包括货币政策、财政政策和资本市场的相关政策。

2、而所谓的“情绪底”,是指市场上的投资者对于市场后续走势已经不看好了,说简单点就是大家对后市极度悲观,已经不想再“买买买”了。

3、“市场底”指的是市场在完成一段时间的下跌趋势后,形成的一个低点,它是过去一段时期内真正的最低指数。

在某种程度上来说,市场底是“真”底。在经历了“政策底”和“情绪底”后,市场仍然持续杀跌,最后,市场终于跌到了跌不动的状态。

这个低点的出现,得到了全市场的认可。无论是乐观的投资者,还是悲观的投资者,都愿意再次进入市场。

从A股历史上数次的筑底行情来看,真正的底部,是由政策底、情绪底和市场底这三个底部共振而成,在时间上一般会呈现“政策底—情绪底—市场底”的先后规律。

二、三个底部的时间间隔

了解了这三个概念后,肯定会有朋友问“那从政策底到市场底会有多久呢?”

我们来一起回看下历史数据,看能否从历史中找到一些规律。

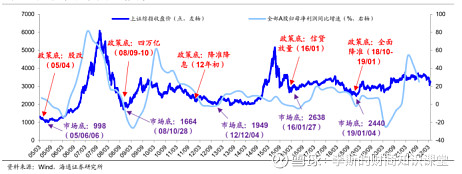

这张图记载了2005-2022年初这段时间内A股出现的多次阶段性底部。我们一一来看:

2005年上半年,股市一路下跌,同年4月29日证监会启动了轰轰烈烈的股权分置改革,旨在强化对上市公司的约束机制,政策底开始显现,当日上证指数收盘于1159点。而随后的市场底出现于2005年的6月6日,当日收盘于998点。

2008年,雷曼兄弟倒闭,次贷危机升级为全球金融危机,年中,股市较峰值累计下挫35%,随后在同年的9月,央行宣布降息降准,并于11月推出了刺激经济的四万亿计划,上证指数于2008年10月28日触底1664点,终止了这一轮自2007年下半年开始的下跌行情。

2012年,在欧洲债务危机和国内经济增速快速下行的双重压力下,股指节节下跌,为了应对资本市场大幅波动,政府新政不断,利剑频出:从新股发行到退市制度改革,证监会不断出台各项股市新规;央行也同期下调了存款准备金率及贷款利率,随即政策底于当年的5月底出现。而本轮的市场底则延迟到同年12月4日,上证指数当日收盘于1949点。

2015年至2016年,经过A股三轮大跌后,2016年初,政府出台了多种刺激政策:比如新增2.5万亿信贷投放、下调存款准备金率、降低买房首付比例、降低个人购买家庭住房契税等。随即上证指数在同年的1月27日和2月29日两次触底2638点,这次的市场底和政策底的相隔时间较短。

2018年,受中美贸易摩擦影响,资本市场大幅调整。同年10月19日刘鹤副总理就经济金融热点问题接受采访,释放了稳定市场的积极信号,来年1月央行下调存款准备金率。市场底随之到来,上证指数收于2019年1月4日的2440点。

回看历年股市大跌,我们可以看到,每次当股市开启下行通道,政策底确认后,市场往往会出现短期反弹,但市场底部的构筑往往是需要时间的,一般来说,政策底会先于市场底出现,中间间隔时间往往从1个月到12个月不等。

三、本轮下跌,A股有出现底部信号吗?

讲到这,相信大多数朋友关心的问题就是:在我们A股年后的这波下跌走势中,有没有出现这几个底部的信号呢?

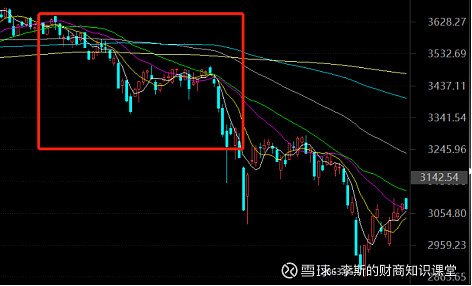

上图中红框的部分就是今年1月份到3月份上证指数的走势,可以看到,短短的不到3个月的时间,上证指数从3600多点跌到了3200多,跌幅高达11%!

3月16日,国务院金融稳定发展委员会召开专题会议,研究了当前的经济形势和资本市场问题。

会议就当前资本市场最关心的问题做出了明确回应,释放出了“保持经济运行在合理区间,保持资本市场平稳运行”的鲜明信号。可以说,本次会议极大地提振了市场信心。随后,多日下跌的A股迎来大涨,朋友圈一片振奋。

不知道大家有没有注意到这则新闻?

这次会议的召开,给广大投资者吃了一颗定心丸,被很多机构视为这次A股调整中“政策底”的出现。

那又会有朋友问了“政策底来了,那什么时候是市场底呢?”

对于这个问题,我只能告诉你:

不要预测未来!不要预测未来!不要预测未来!

因为没有人可以预测未来,很多人穷尽一生寻找“财富密码”,想要买在市场“最低点”、卖在市场“最高点”。殊不知,没有人能做到精准抄底,与其把时间精力浪费在没有结果的预测未来上,不如回望历史并总结经验,去提升自己的投资分析技能。

当下的市场究竟是怎样呢?我们一起来分析一下。

从当前A股的PE来看,当前上证指数的市盈率在近3年的百分位为41.6%。可能有的朋友不太清楚历史百分位这个概念,这里给大家解释一下。

百分位就是指当前数值在历史数值中所处的位置。PE百分位,简单说就是如果我们搜集历史上每天的市盈率,并按照从小到大进行排序,当前市盈率所处的位置,就是历史百分位。历史百分位越低,估值就越低。

合理估值是支持市场长期走强的重要条件。上证指数的市盈率近3年的百分位为41.6%,也就是说把近3年的市盈率数值从小到大排序,如果有100个数值的话,当前上证指数的市盈率排在了第41.6位。

当前全部A股的PE为15.32(2022年5月13日数据),历史平均值为25倍,当前市盈率已低于历史平均值。

可以看到,无论是从上证指数政策底已出现的角度来看,还是从上证指数的PE百分位和PE数值来看,目前我国A股已具备低估值特征。

四、当下,我们应该怎么做呢?

说了这么多,那在如今股市低迷不振的时候,我们具体应该怎么做呢?

俗话说“悲观者正确,乐观者成功”,对于未来,我们应该以乐观的心态去对待,尤其是在当下A股已历经多次下跌,估值已相对合理的时候。但是我们对长期的乐观应建立在业绩确定性的基础上。

格雷厄姆曾说过“股市短期是台投票机,长期才是称重机”。言外之意就是,短期来看股价的变化,并不完全遵循公司基本面的好坏,走势比较随机。但长期投资,最终赚的肯定是公司业绩增长的钱。

公式:市值 = 市盈率 × 净利润,市值与总股本相除,就是股价。净利润指的就是公司的业绩,而市盈率就是投资者给的估值,那么在决定股价的这两个因素中,到底哪部分更重要?

根据A股过去10年的历史数据统计,在长期维度下,上市公司实际业绩与股价涨跌幅之间,存在明显的正相关,甚至相关性系数达到了0.89。(相关系数的绝对值越大,相关性越强,相关系数越接近于1或-1,相关度越强,相关系数越接近于0,相关度越弱。)

所以长期来看,股价基本上都是靠公司业绩说话的,上市公司的业绩才是决定股价走势的核心变量。

在市场中,优秀公司的盈利变动,基本都是正向的,这也就注定了股市会长期向上,尽管有时候10年不涨,但10年前3000点算高点,而现在的3000点,已经算是低点。

如果你的投资期限越短,那随机性也就越高,短期赚的基本都是估值拔高的钱,主要靠蒙,胜算其实很低,而在长期投资中,估值变动的作用基本可以忽略不计。

但在长期投资中,如果你可以在相对合理的价格区间,找到稳定增长的标的,赚企业盈利增长的钱,这部分的确定性是非常强的。

五、结束语

《华特·米提的生涯》一书中提到过:“从1926年到1996年,在这段漫长的70年里,股票所有的报酬率几乎都是在表现最好的60个月内缔造的,这60个月只占全部862个月的7%而已。要是我们能够知道是哪些月份,想想看获利会有多高!但是,我们做不到,以后也不可能做到。”

对于我们投资者来说,与其去预测市场,纠结市场的底部会在什么时点发生,不如把精力放在找到值得投资的公司,在一个相对低估的区间,以一个合适的价格买进,屏蔽掉那些市场上的杂音,然后长线持有,伴随公司的发展而享受到企业发展的红利。

以上关于企业分析的内容,仅作为个人分享,帮助大家掌握投资技能,不作为投资建议。