这个时代时间太宝贵了,那直白点说,读了这个文章后你将获得什么呢?你可以了解医保的分类与缴纳方式,弄明白不同情况下医保如何报销,以及知道医保提高报销额的小技巧,希望对你有所帮助。

相信大家对医保已经很熟悉,不过对于怎么交医保最划算,大部分人是不了解的,那我就先说说医保怎么交才划算?如何进行报销?

一、医保究竟是什么?

大多数人应该都有医保,无论是到门诊挂号,还是医药费报销。实际上,无论你是上班族还是生意人,无论是城里人还是农村人,无论你之前用过还是没用过,我告诉大家,医保将来都会和你有关,你一定用得到。医保究竟是什么?

我们都知道,有啥别有病,尤其是对于那些并不富裕的家庭来说,因为你不知道医疗支出究竟需要多少钱,看不起病的人有没有,肯定还是有的

医保,其实是国家给大伙的一项社会福利,是社保中的一项,医保的作用就是可以报销看病、买药的费用,让每个人都看得起病。是你只有先参与了,将来才能享受医保的福利待遇,有人总是怀疑医保的作用,冷眼旁观,我就是不交,那你就没发享受医保的福利待遇了。

我先和大家说说医保好在哪里?首先,医保属于社保的一项,本质上还是一种保险,但是它和很多的商业保险不同,它跟普通的商业保险最大的区别就是可以带病投保,所有人都可以参加,并且可以无限续保,我们知道,购买商业医疗保险的话,身体得正常,有病的话人家是不让你投保的或限制免责条款的。

我举个例子假如我今年身体条件正常,买了一份商业医疗险,没问题,明年身体出了点状况,那明年保险公司就不让买了,为啥?因为发病的几率大,保险公司觉得不划算,但医保不一样,不管身体怎么样,每年都可以无条件的投保,也就是续保。

社保里的医保也有2种类别,所以我们要先搞清楚这两种类别,这样你才能对照的情况知道怎么交、怎么报销,因为这两种类别是不一样的:城镇职工医保和城乡居民医保。

城镇职工医保,上班族,公司会给交五险一金,里面那个“医疗保险”就是职工医保。城镇职工医保交的钱会进入两个账户一个是个人账户,平时刷社保卡买药用的就是这部分钱;还有一部分是进入了统筹账户,看病之后报销的钱就是从统筹账户里来的。

城乡居民医保就是以前的城镇居民医保、新农合,这些现在都合并成了城乡居民医保,如果没有固定工作,比如儿童、学生、没有工作的老年人,以及农民等等,都可以参加城乡居民医保,城乡居民医保是没有个人账户的,全部进入统筹账户里了,可以报销门诊和住院费用。

不管是哪种类型,只要你参加了医保,就可以享受医保报销,看到这,很多人说,医保挺好,我也想交,该怎么交更划算呢?

二、医保怎么交才最划算?

如果是公司或者企业职工的话,也就是上班族,公司要按规定替你缴存城镇职工医保,每个月直接从你的工资中代扣。你去看你的工资条,上面都会有你每个月代扣的医保费用。城镇职工医保需要由公司和个人按照比例共同缴纳,个人交小部分,公司交大头,月月都得交。大家注意到没有,公司交大头,个人交小头,所以工薪族的医保实际上是公司给你解决的。️你的公司有没有给你交医保?大家要去了解清楚,如果没给交,那就有问题了。按照国家规定,如果公司不给员工交医保,那是违法的。

那一个月要交多少呢?交多少,关键是看你的缴费基数,这一点和养老保险又很类似了。一般来说,会以你的工资为基数,每个月由个人缴纳2%,公司缴纳8%。比如说老王一个月工资5000元,那他每个月自己要交5000×2%,也就是100元;公司要交5000的8%,也就是400元,一年总共就是6000元。职工医保缴纳一定年限,男性缴满25年,女性20年,退休后不用继续缴费也能享受医保待遇。如果年限不够,可以一次性补缴。

如果没有固定工作,怎么给自己交医保呢?这里有两种途径,第一种就是以灵活就业者的身份参加职工医保,这个需要你到户籍所在地的社保局去参保,这样跟企业职工缴费是一样的,需要按月缴费,一年下来可能要交几千块。如果你觉得费用比较高,可以选择在户籍地缴纳城乡居民医保。相对来说,城乡居民医保要便宜多了,保费由个人交一部分,国家财政再补贴一部分,按年缴费。

城乡居民医保的保费不贵,由国家医保局全国统筹,今年的缴费标准原则上是每人每年280元。可能有人会问,为什么我们要交290,310,不按国家标准,是不是交多了呢?并不是,虽然是全国统筹,但是这个不属于强制规定,国家医保局制定的标准时提的是“原则上”,所以我们可以理解为,国家制定的标准是最低缴费基数,各省市在不低于这个标准的基础上,制定地方缴费标准。

通常情况下,一线城市和经济发达地区的缴费标准会高些。比方说今年大部分地方像河南、陕西、安徽等,都是按国家标准280元缴费,但在北京,不到退休年龄的成年人缴费标准就是每年580元,超过退休年龄的老年人也要340元。但是,城乡居民医保是缴一年保障一年,每年必须缴费才能享受保障,所以即便是到了退休年龄,也要继续按年缴纳城乡居民医保。不存在交25年就不用继续交的情况,这一点和城镇职工医保是不一样的。

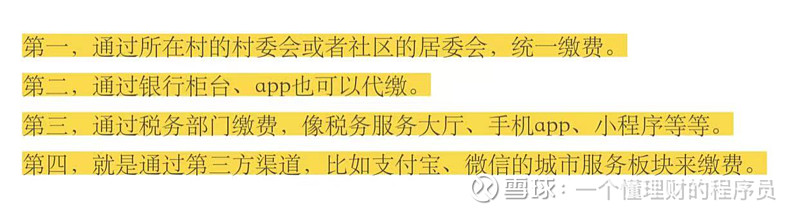

城乡居民医保现在都是由税务部门代收的,所以缴费有四个途径:

具体说当地有哪些缴费渠道,可以咨询当地的医保局,选择你最方便的缴费渠道就行了。

对于自由职业者来讲,如果选择职工医保,那就要月月交钱,交的多报销的额度多,交满25年退休之后就可以安心享受保障了。如果选择城乡医保,一年交一次钱,也就200-300,交的少报销的也少,想要保障必须得年年交钱。没有固定工作,你可以根据自己的经济能力来选择缴纳的医保类型就好了。️

现在知道该怎么给自己交医保了,既然知道怎么交了,那就更该知道医保怎么报销,不然就白交了。

三、医保如何进行报销?

首先我们要知道,医保只能报销医保范围内的药品以及其他费用,如果你用的是自费药物,医保是不会报销的。医保报销范围之外的药物和项目,比如整容、减肥、增高、近视、日常体检、疾病护理这些,都是不能报销的。交通事故引发的住院也不能报销,因为要由事故责任人来承担。

上图中起付线的意思是今年看病没花到规定的钱数,就无法报销,比如在北京,职工医保,门诊的起付线是1800元/年,住院的起付线是1300元/年。如果我在北京上班,交的是城镇职工医保,去医院看门诊,今年一共只花了1600,就得全部自己掏腰包;如果我今年一共花了3000,超出的那1200元就可以按规定走医保报销了。封顶线就是一个人一年最多就给你报这么多,超过的部分,也无法报销。还是拿北京举例,城镇职工医保的门诊一年最多报销2万,城乡居民医保门诊报销封顶线是3000元。报销上限和城市的经济水平有关系,不同的城市是不一样的。比如上海、深圳、广州,住院的报销上限差不多都有40万,而一些三四线城市的报销上限只有20几万。

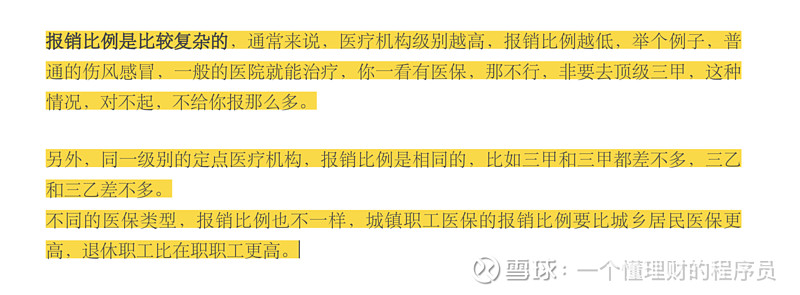

以北京为例,城乡居民医保一级医院的门诊报销起付线是100元,可以报销55%。但是二级、三级医院的报销起付线是550元,报销比例也只有50%。报销的封顶线都是4000元。住院的起付线从一级到三级,起付线分别是300、800和1300元,报销比例分别是80%,78%,75%,医院级别越高,报销比例越低,封顶线是25万。

假如你在北京参加了城乡居民医保,一直在社区医院看病,第一次花了50元不能报销,但是全年总共花了300元,那么减去100元的起付线,剩下的200元还可以报销110元。但如果是同样的情况,你去了三甲医院,也是花了300元,没有达到起付线550元,那就报不了了。

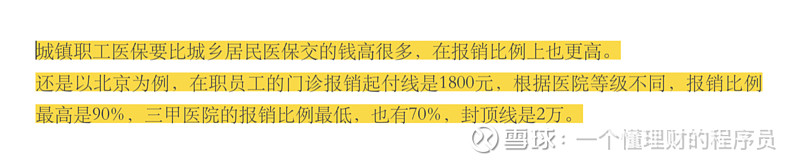

住院报销比例比较复杂,根据医院等级,医疗费用的具体数额确定报销比例,在职职工最高能报97%,最低85%。举个例子:假如你在北京工作,公司给你交了城镇职工的医保。那么到医院看病,门诊费用超过1800元之后,就可以报销了。

同时要注意门诊报销上限2万,如果在三甲医院全年门诊累计花了3万,都在医保范围内。那么也只能报销(2万-1800)*70%=12740,需要自费17260元。可能有人会说,医保还有封顶线,最高也才几十万,万一生了重病,上百万的医疗费还是承担不起,医保也指望不上了啊。这个大家不用担心,如果重病导致住院费用过高,超出了封顶线。我们交的医保费用中,有一部分已经划入了大病医保,在基本医保报销之后,如果我们的医疗费用超出了大病报销的起付线,还可以按比例对超出的金额进行二次报销,并且没有封顶线。

我们以河南为例,大病报销的起付线是1.5万,如果基本医保报销之后,还要自费超过1.5万,就可以再次报销。假设患者王女士,一直在当地参加城乡居民医保,今年不幸得了乳腺癌,在当地三甲医院接受治疗,前后花费40万,我们假设这40万都是可以报销的。河南的城乡居民医保报销规定是,起付线1500元,8000元以内报销55%,超过8000元的部分报销65%,封顶15万。那么她在报销时,可以先用基本医疗保险报销,可以报销15万,还要自费25万。这25万她就可以用大病医疗保险来二次报销,按照超出限额的金额计算,1.5万-5万的部分报销50%,5万到10万的部分可以报销60%,超过10万的部分报销70%。那么她还可以报销3.5万*50%+5万*60%+(25万-10万)*70%=152500。加起来这40万她一共能报销30.25万,自费不到10万了。

简单总结医保的报销:

与此同时,城镇职工医保和城乡居民医保,也是不一样的。如果大家觉得我刚才说的很多你都没记住,或者有其他医保方面的问题,可以咨询一下当地的人社局就知道了。

四、医保怎么报销更省钱?

1. 谨慎选择定点医院

在很多城市,只有去定点医院才能报销,如果你去的是非定点医院看病,要么不给报销,要么报销的比例很低。

不过,A类医院和专科医院不用定点也能报销。像北京就有19家A类医院,是不需要定点也可以报销的。在选择定点医院之前,可以查一下所在地区这类不用定点医院的名单,不用在他们身上浪费名额。

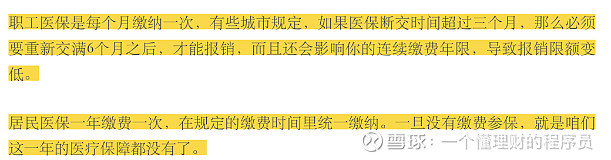

2、医保尽量不要断缴

医保是一种保险,而不是存款,只有先交了医保才能在生病时享受报销,如果不缴费的话,待遇就中断享受了。

3. 如果住院中途转院,一定要有合规的转院手续

转院前,先让医院开转诊证明,再到医保中心备案,否则很有可能会因为费用不合规而不能报销,那就亏大了。

4.提醒医生,尽量用医保可报销的药

我们从医院的缴费发票上都可以看到,甲类药物是都可以报销的,乙类药物只有部分报销,丙类药物是纯自费的,所以尽量让医生用甲类药物,这样产生的费用才都能报销。

以上是我想分享的医保全部内容。医保对大家来说真的非常重要,可别稀里糊涂导致花冤枉钱。

记得有问题也可以咨询一下当地的人社局。