对面的费半指数,从2022年10月美丽出台芯片法案开始,借着AI的东风扶摇直上,在两年不到的时间里,指数涨了2.56倍。

对面的设备三杰,应用材料、Lam、KLA:

应材从2022年10月的70美元/股,来到了225美元/股,涨幅3.2倍;Lam从294美元/股,来到了1005美元/股,涨幅3.4倍;KLA从245/美元/股,来到了791美元/股,涨幅3.2倍。

其他的一些小的设备公司,基本也都是雨露均沾,涨幅都有2~5倍。

A股我就不贴图了,跌跌撞撞,指数还在低位,个股也必然不高,大多数年内高点都没到,更不敢提什么新高这样的词了。

单纯看PE这样的估值,A股设备基本都在40~60倍左右,对面是25~40,高1倍左右,结合业绩来看,A股的设备公司在增速方面,绝对秒杀对面,按照这样下去,PE消化的速度只要够快,这估值已经算便宜了。

国内设备都是明牌,谁家做什么,进展怎么样,客户拿多少订单,清清楚楚,这些信息被机构挖的明明白白,我们散户很容易被虐,波段做不过,拿也拿不住,那怎么搞?

我一直给设备算终局,算终值,这样才能设置一个价格中枢,一旦低于中枢,就加仓,涨多了就落袋,这几年这个方法屡试不爽。有了价格中枢,收益就是来自于情绪波动,每次大情绪的波动点,都是很好的加仓或者落袋的时机。这东西说起来很容易,做起来挺难的,经常容易受情绪影响操作变形,不过至少不会犯什么大错。

以2025年和2030年为例,2025年$北方华创(SZ002371)$ 收入400亿,25%净利率,100亿净利润,30倍PE,估值3000亿;$中微公司(SH688012)$ 收入120亿,25%净利率,30亿净利润,50倍PE,估值1500亿;@$拓荆科技(SH688072)$ 收入50亿,25%净利率,12.5亿净利润,40倍PE,估值500亿;

按照目前的市值来算,华创还有75%上涨空间,中微有70%,拓荆有33%;拓荆粉不要喷我哈,没有针对的意思。。

为什么这三家PE不一样,主要是各家的产品结构和客户结构,以及目前正在规划的产品结构导致的后续空间差异较大,这里不再展开讨论了,欢迎交流。

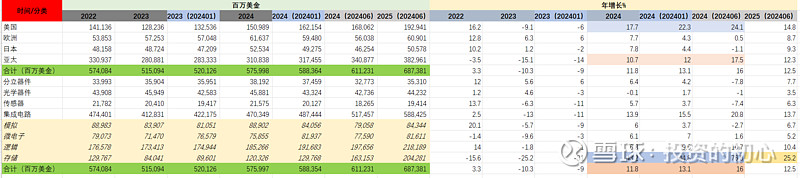

WSTS最新的预测,存储周期已经很明确了,叠加三期,接下来要做什么已经很明确了,怎么操作各凭本事吧。