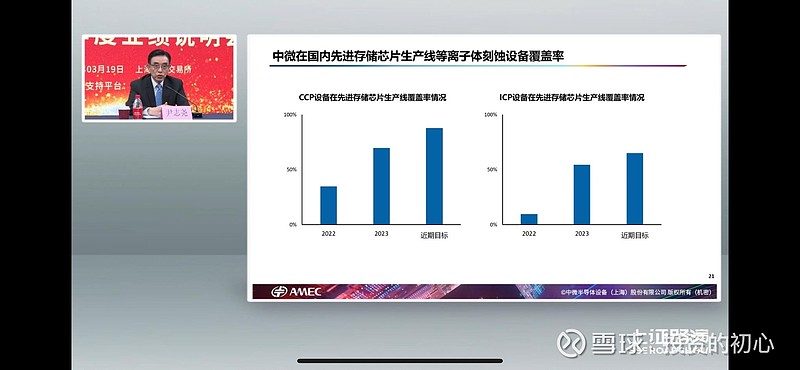

1、刻蚀设备,最大亮点在ICP的快速爆发。刻蚀设备是前道设备里面的核心设备,研发周期长,验证周期长,一般fab厂里面,份额一年能增长个位数,能多验证一两道工艺就已经非常不易,看中微这个ICP的爆发速度,收入已经到10亿,订单已经到20亿,连续三年复合增速超过80%,这个是非常夸张的进展。 尹总在业绩会上面专门讲了一句话:ICP设备是我带领在美国开发出来的。 鼻祖到底是鼻祖。

可以看到在先进存储产线,中微的刻蚀覆盖已经即将达成。这种公司就是清晰,公开,老板前一年讲的东西,到年底可以兑现,并且把进展讲的明明白白,这就是底气。 A股多少公司,饼画的很大,从来不谈兑现。在这方面,中微做的太好了,把进展、结局都打开告诉大家。 目前这个进度跟我跟踪下来的武汉厂的进度完全匹配,武汉那边现在还在加速验证,下了军令状,今年上半年就要出结果,按照中微这个刻蚀份额,后面的订单基本源源不断。

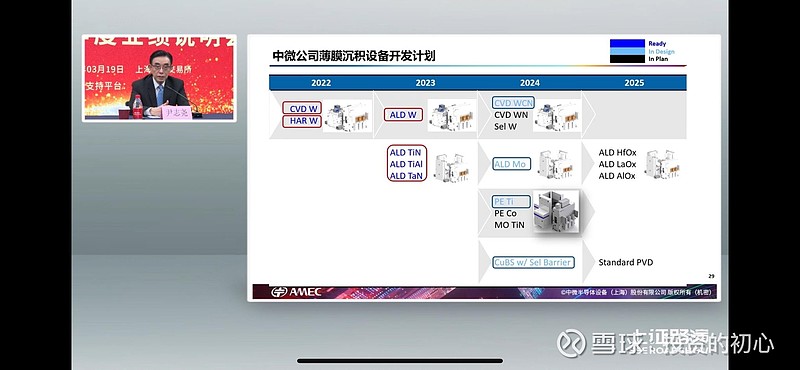

2、薄膜设备,研究了一下中微这次给出来的薄膜设备规划,非专业人可能不太理解,我简单讲一下。一个是难,薄膜设备分很多种,难度差异也很大。别看现在市场上很多公司都喊着要做半导体薄膜设备,但是大部分做的都是些难度低的。中微的规划,从LPCVD开始,后面覆盖了PECVD和PVD,一个是拓荆的核心,一个是华创的核心。拓荆其实可以理解,毕竟做薄膜的最后都逃不了被刻蚀收购的命运,美日的公司已经有过太多案例。华创这个就厉害了,华创设备种类很多,现在贡献最大的就是他的薄膜设备,其中PVD站大头,也是国内一家独大,现在中微开始入局,从前面ICP的趋势,包括尹老板讲的:不抄袭不复制,严格遵守知识产权和独立开发,这种后发的创新优势是非常大的,可以针对现有产品和架构做很多优化调整,基本是站在巨人的肩膀上,你之前犯的错,设备的缺点我都可以避免,新做出来的设备,在平台上就已经是下一代,这对现有设备基本就是秒杀。

一年增长30%不难,难的是年年增长30%,只要尹老板在一天,中微就还是国产半导体设备最强,其他没有可比性。