因为投了达仁堂,有研究同行业其他公司的习惯,所以看了近三年的昆药集团的年报,没看那么久,因为华润是22年开始入驻昆药,主要观察华润后期给昆药带来的变化。

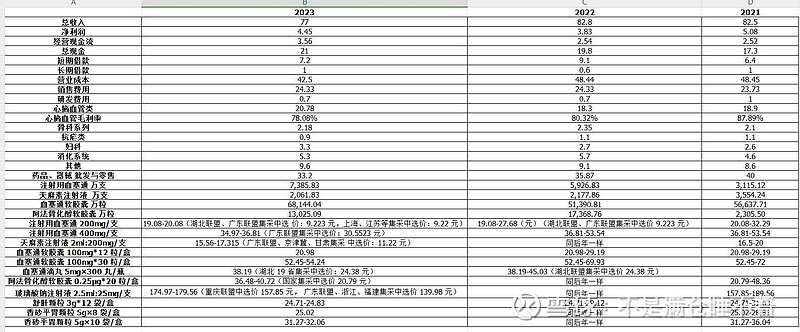

1.现金充裕,借款不多。

2.定了发展总基调锚定银发经济,打造三七标杆,启动营销变革。

3.剔除掉医药批发零售这一块的业务,实际上销售费用占比是提升的,这一块很华润,高营销促进销售增长。

4.研发费用低,好!我就不喜欢研发!

5.核心产品血塞通软胶囊价格稳定,销量增加。虽然血塞通虽然不是独有品种,但是华润的营销能力是有目共睹的,感冒药可以持续全国第一,那血塞通也可能做到同类产品全国领先。何况公司拥有三七的上下游全产业链,具备成本优势,品牌也老,有故事可讲。

6.血塞通注射液销量明显增加,但是价格有所降低。估计后一步价格还要降,因为部分省集采价格已经打下来了,后续估计全国可能跟上。整体中期看作持平。

结论:可以投,市值还是个娃娃,行业也是刚启动,主要是看好华润系。

我就不投了,投了最好的就不再看其他了。

同类公司研究链接:网页链接