城地转债提议下修,一切尘埃落定。

今年3月底的时候,很多老大难的转债被市场热议,主要是他们溢价超高、规模偏大且面临回售。这其中一些转债甚至是公募重仓,他们目的是博弈回售,不惜违约风险。

在这些转债中,城地转债我比较熟悉,公司也在上海。22年初我曾90多买过一次城地转债,后来它拉升到了118块左右吧,不过那次我并没有卖,后来100+卖的,短期内也挣了仨瓜俩枣。

我翻看城地转债的资料时,发现公司独立董事之一刘华老师,恰恰是上海财经大学的副教授。刘老师主要研究审计理论与实务,我当天就给他发了邮件。刘老师中午就回复了我,表示很乐意与我探讨可转债问题。

兵贵神速,我们约好下午在上财见面。刘老师一见如故,后来得知他也是河南人,有种他乡逢故知的感觉。我表示回售将造成公司和债权人双输,而下修是规避回售最好的方式。刘老师十分赞同我的看法,说最近他们每次开董事会都要讨论这个。

期间,刘老师告诉我公司迟迟不下修的原因是担心下修对股价的冲击。我说从过往数据来看,下修对股价没有显著负效应。他建议我可以整理下相关材料,他可以帮助呈递给董事会。

于是我开启了对下修效应的研究,用的就是很普通的事件研究法、实证分析。在得出下修不会对正股产生显著负效应结论后,我又结合城地面临的环境,以及一些下修过程中的注意事项,总结成为一篇报告发给刘老师。

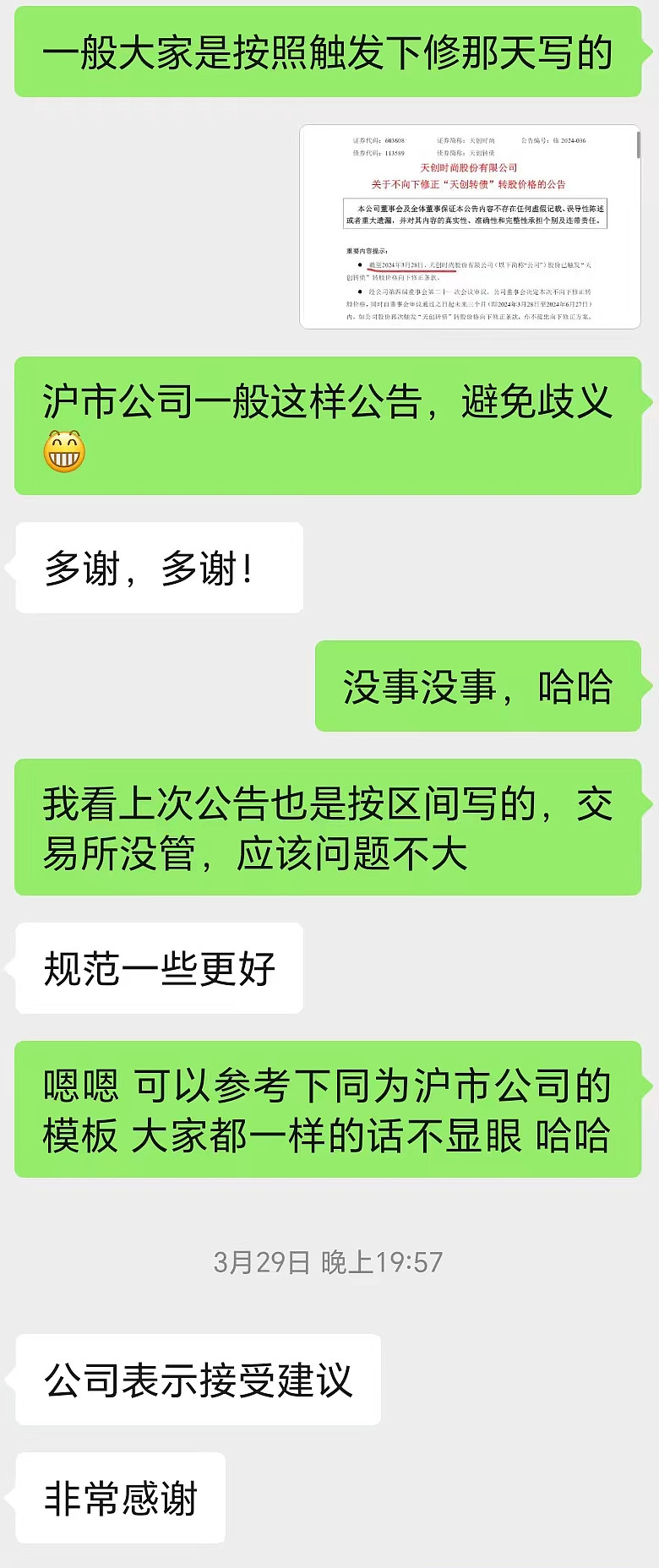

这些事情做完之后,城地经历了两次“本次不下修”,第一次不下修时我发现公司在公告措辞存在问题,就协助他们完善了一下信息披露。如果你去比较城地转债提议下修前两次不下修公告,是能够发现这一点的。

然后时间就流逝到了这周五晚,城地终于提议下修。因为考虑到避嫌,整个期间我都没有持有城地转债。

在城地转债下修和信息披露完善过程中,我主要做的就是这两件事,没有推动城地提早下修,很惭愧,只做了一点非常微小的工作。

很多时候我对A股针砭时弊,其实是爱的深切。我从不认为投资者要和上市公司站在对立面,而始终觉的我们与公司要互利共赢。

按照传统士农工商的排序,商业是最不受待见的。不过至今我仍能背出《史记·货殖列传》中对于中国早期企业家的记载——巴寡妇清,其先得丹穴,而擅其利数世,秦皇帝以为贞妇而客之,为筑女怀清台。

早至先秦时期,商业、市场的萌芽已出现在华夏大地,这其中何尝不蕴含着互利共赢的道理呢?投资说到底是人和人打交道,有人认为投资是负和博弈,那是他们把A股当成了赌场。而对于转债,很多时候是可以双赢的。

因为文章过长,我把当时报告的原文放在隔壁“喜资资”那个号里了,如果能够给大家提供一些参考价值,就心满意足了。