早前我曾经发过一篇文章,说是追踪沪深300的所有基金中,指数增强基金都取得了超额收益。

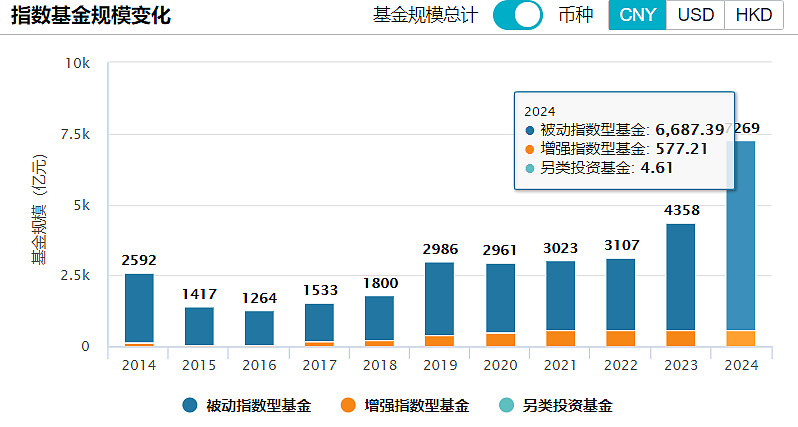

国内的指数增强基金起步不是很早,但是发展比较迅猛,15、16年的低谷期挂钩沪深300的指数增强基金总规模在50亿元左右,而2024年沪深300指数增强基金总规模就超过了500亿。

我统计了截至2024年4月4日,标的指数为沪深300的被动指数基金和指数增强基金,其中被动指数基金共49只,指数增强基金共60只,进一步对这两类基金进行筛选,首先过滤掉成立年限在10年以内的基金,因为时间区间太短会导致业绩参考价值不大。

首先我们看收益统计,从年化收益率最大值、最小值、均值和中位值来看,指数增强均胜于被动指数。

接下来看回撤端统计,从最大回撤最大值、最小值、均值和中位值来看,指数增强依然均胜于被动指数。

综合考虑收益和回撤,沪深300指数增强基金明显优于被动指数基金。那么国内的指数增强基金到底优秀在哪呢?

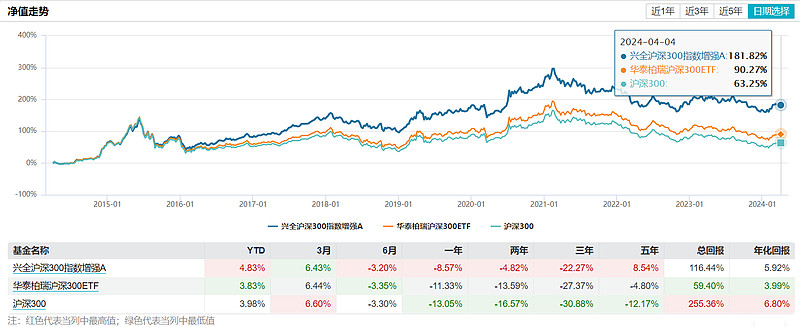

国内公募基金的指数增强策略,我觉得还是偏重在通过选股创造α上,下表对比了常见的指数增强基金和被动指数ETF以及基准指数沪深300,其中指数增强基金选择了成立年限较长的兴全沪深300指数增强A,被动指数ETF选择了场内规模最大的华泰柏瑞沪深300ETF。

首先被动指数ETF强调对指数的低误差模拟,因此与沪深300指数的前十大权重股一模一样,只是在权重配置上有一定的差异。而指数增强基金仅有三只十大重仓股与沪深300保持一致,并且十大重仓总体权重远高于基准指数,约为基准指数的1.5倍。从具体标的来看,指数增强基金重仓股明显更注重成长性,标的弹性也要优于基准指数。

从业绩走势上能够明显观察到,指数增强基金兴全沪深300指数增强A在近十年来的净值走势明显优于被动指数基金华泰柏瑞沪深300ETF,而华泰柏瑞沪深300ETF也是要优于基准指数沪深300的。

从近10年的数据来看兴全沪深300指数增强A累计回报超过被动指数基金的两倍,接近业绩基准沪深300指数区间回报的三倍。近3年来股市震荡走弱,沪深300表现不佳,而兴全沪深300指数增强A的回撤幅度也是要低于被动指数基金和基准指数的。

当年,产生这一现象的原因可能也与国内股市特征有关,欧美成熟市场,一般来讲指数增强的超额收益不多,但A股市场投机风气比较严重,同时市场波动性较高,所以指数增强策略往往能创造出超额收益。虽然指数增强基金的管理费率会高一点,但考虑到明显更多的超额回报,总体上还是更好地选择。

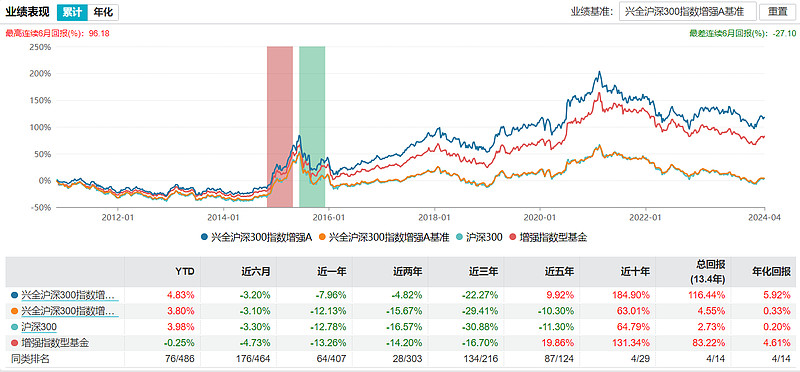

兴全沪深300指数增强A在2010年就成立了,至今已经走过了十几个年头,总体上相较于基准指数和同类指数增强基金有明显的超额收益。

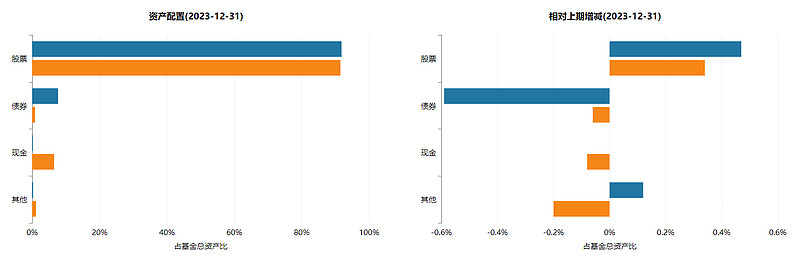

另外值得注意的是,一般场内的被动指数ETF往往只有股票和现金配置,而兴全沪深300指数增强A有7.68%的债券仓位(23/12/31),并且从年报数据来看,兴全沪深300指数增强A在年末减持了债券,同时增配了股票资产。

所以从这个角度上讲,指数增强基金通过股债平衡,实际上也能够增厚利润,毕竟债券类资产的总体收益要高于现金,而且利用价差也能获得资本利得。

当下市场整体分化比较严重,小盘股整体风险比较高,属于高收益高波动的,相比之下沪深300象征着大盘价值。如果风险承受能力较差,可以选择定投一些指数增强基金来布局,例如兴全沪深300指数增强A。目前市场整体处在偏低的位置,开始定投也不会高位进场,时机还是相对不错的。

#坚定选择兴全沪深300指数增强(LOF)基金的理由

#发现不一样的沪深300指数增强基# #坚定选择兴全沪深300指数增强(LOF)基金的理由#