今日操作,开盘湖广转债冲高,112.699和113.699分别减仓1/3。湖广转债是我的老朋友,第一次起飞那会还是2022年初,我是熬到了接近160才卖的。不过今非昔比,马上就到期了,落袋为安。买入逻辑详见:一些临期债博弈价值

周末万科美元债的事儿持续发酵,今天万科A+H一路大跌,未来尽量减少布局地产链的转债。

华安的一篇关于下修的研报,划重点:

重点1

现在下修正规流程是:开始计数→预告(第10天)→满足下修(第15天)→股东大会

研报里说的下修公告日确切地讲是股东大会决议日,它说的时间区间就是预计触发下修公告日至满足下修日。这段时间一般有博弈下修资金入场抬高债价。

另外注意几个点:

1、从不发任何公告(信披违规)

以翔鹭钨业、东杰智能为例,预计触发下修公告和满足下修后下修与否公告均不发。

2、不发下修与否公告(不违规)

以九洲集团为例,预计触发下修公告正常发布,但在满足下修后不发布任何公告,按照新规默认不下修,信披不违规。

3、每次立即重新计数

以山石网科为例,每次不下修后立即重新计数,再次满足下修后仍不下修。

一般的,大多数公司会在不下修时声明未来若干个月再次触发亦不下修,有投资者认为如果一家公司不下修时间间隔逐步缩短,证明公司正在观望进而下修概率增加。山石我致电过管理层,人家是严格遵守的新规,不设置不下修区间(注意这个不下修区间新规中没有规定,只是有的公司这样带头做,交易所默认了),不怕信息披露麻烦。

4、突然发提示性公告之后提议下修(信披违规)

以新希望为例,为了规避减资清偿,在之前从未发布过提示性公告的前提下,突然发布提示性公告,并于满足下修条件时选择下修。

从该例也可以看出:之前从不披露提示性公告的上市公司(东杰智能等),如果意图下修并提前发布提示性公告,投资者投诉的话,上市公司会吃监管函。

重点2

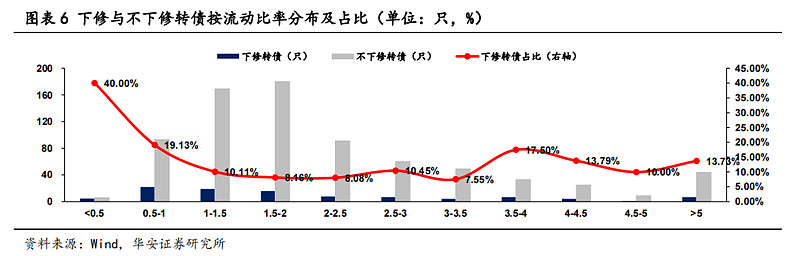

流动比率小于 1 的转债下修概率大,很好解释——缺钱,通过下修避免到期还钱。不过需要注意,负债率太高的转债存在违约风险,并非流动比率越低越好。

重点3

有下修历史的转债更容易下修。我觉得这点要结合前次下修目的来判断,比如华友钴业明显规避减资清偿的下修,未来下修意愿不会很高。而康泰生物摆明了要强赎的心态,未来下修的意愿会很高。

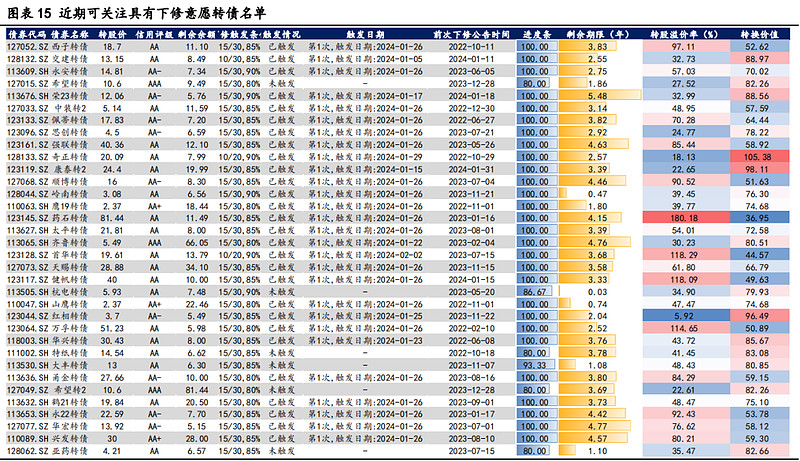

上图是研报列出的有下修历史的转债,供大家参考。

更多内容,作者:喜资资