今日操作:集合竞价卖了昨天买的康泰转2,本身就是博弈业绩大增,见好就收不恋战。鹿山转债做了个小T,近期快满足下修条件了,有资金在拉。

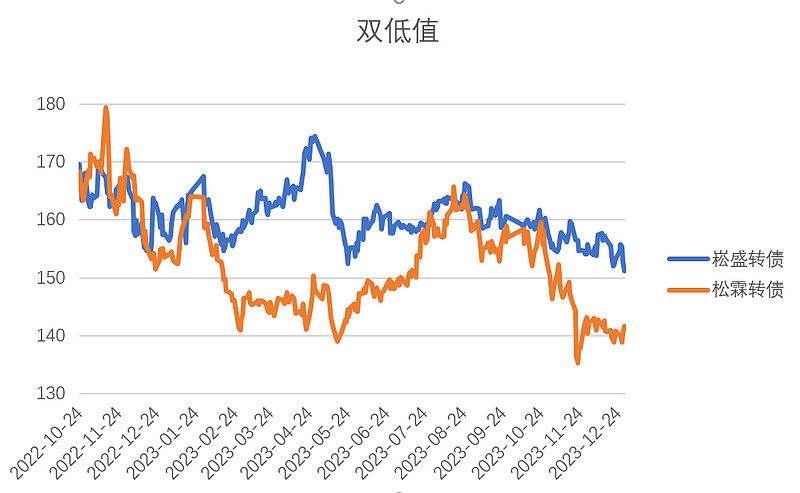

在进行可转债筛选时,我们很多人会利用双低值这个指标。但是如果两只可转债的双低值近似,就需要作出孰优孰劣的判断。由于新债上市前6个月内大债主限售的影响,该期间可转债的定价一般较为高估,故我们选择上市后6个月进行分析,分析标的是崧盛转债和松霖转债。

因为崧盛转债上市日晚于松霖转债,所以下图统计了自崧盛转债上市以来二者的双低值变化,我们可以发现松霖转债和崧盛转债溢价率第一次比较接近是在2023年7月28日左右,第二次比较接近是在2023年10月24日左右。

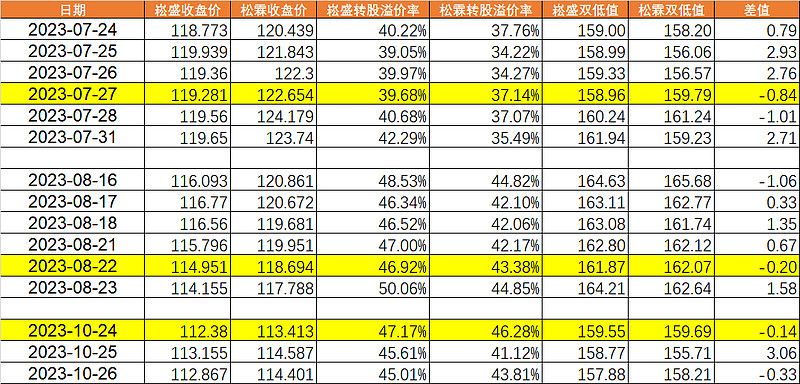

接下来我们导出两个时间点附近的数据:

崧盛转债和松霖转债双低值近似的三个时点分别为2023/7/27、2023/8/22和2023/10/24。那么我们回测自这三个时点后1个月内二者的表现对比。

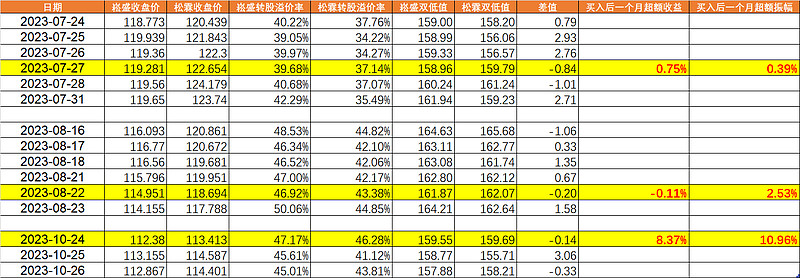

2023/7/27-2023/8/25,松霖转债超额收益为0.75%,超额振幅为0.39%。

2023/8/22-2023/9/22,松霖转债超额收益为-0.11%,超额振幅为2.53%。

2023/10/24-2023/11/24,松霖转债超额收益为8.37%,超额振幅为10.96%。

通过回测可以发现,在崧盛转债和松霖转债双低值相近时,选择后者明显更好,实际上二者双低值相近时,松霖转债的价格要稍高于崧盛转债,而溢价率要稍低于崧盛转债。那么是什么原因导致的呢? 首先我们看两只可转债的基本面:

崧盛转债的剩余规模明显低于松霖转债,是典型的小盘债,按理说应该前者更为活跃,同时前者所处行业概念要优于后者。既然这些指标无法解释,那么我们就要回归到可转债自身逻辑,即波动性。

在比较崧盛转债和松霖转债波动率时,要注意两点,一是应该用历史波动率进行比较,不能用最近转债波动率对比,例如回测2023/7/27二者波动率,转债波动率的计算区间就不能超过该日。二是两只转债上市时间不同,新债上市初期波动较大,如果粗略地按照晚上市的崧盛转债2022/10/24开始计算波动率,就会出现非常大的失真,因此选择了崧盛转债上市后6个月,即从2023/4/24开始计算两只转债的波动率。而计算两只可转债正股波动率时,同样考虑这些方面。

上表统计了崧盛转债和松霖转债及其正股在不同区间的波动率,明显发现无论是正股还是转债,松霖转债比崧盛转债波动性都要更好。这也是二者双低值相似后,表现差异的重要原因。可转债的波动性受很多因素影响,不能简简单单根据剩余规模来判断,首先小盘高溢价的可转债一般波动性较差,其次即使是溢价率趋近的可转债,也不能简单地认为规模小的即波动性高。最后,分析可转债波动性时要结合同行业分析,比如生猪养殖行业的可转债中,巨星转债是发行规模最小的,并且溢价率相对较低的,因此虽然巨星转债有10亿元的发行规模,但其波动性却是板块中最好的。

更多内容,作者:喜资资。

$中国中免(SH601888)$ $长白山(SH603099)$ $赛力斯(SH601127)$