最近做了个如何识别财务舞弊的案例,跟大家分享下,这公司是同济堂,不是同仁堂,我刚开始也差点搞错。

1 同济堂概况

同济堂全称为新疆同济堂健康产业股份有限公司,股票简称为同济堂,证券代码为600090。同济堂致力于医药健康领域,是一家现代化的医药流通综合服务企业。该公司的经营范围主要由药品器械及保健品的批发零售、医药健康产业投资、日化用品的批发零售等板块共同构成。

自同济堂2016年8月8日借壳啤酒花上市后,股价一路下跌至退市。从证监会对同济堂的行政处罚书中可以看到,公司自上市之初的2016年即开始财务造假,那么了解同济堂财务造假的手段,分析同济堂财务造假的动机,对于我们投资具有重要意义。

2 同济堂造假手段

2.1 虚增收入

根据会计恒等式:收入-成本费用=利润,因此上市公司往往采用虚增收入的方式虚增利润。而收入的异常升高需要伴随成本和费用的同步提升,否则远远高于同行业的毛利率就会引发审计师的怀疑。本案中,同济堂在虚增营业收入的同时,虚增了营业成本、销售及管理费用,进而让财务造假显得更为真实。

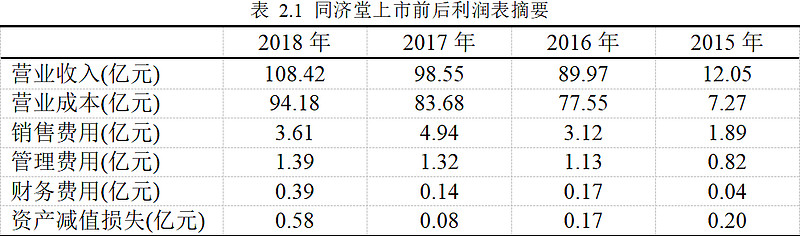

表2.1列示了同济堂上市前和上市后利润表的部分摘要,在上市前的2015年,即上市公司仍为啤酒花时,年营业收入为12.05亿元,而同济堂借壳上市后营业收入迅速扩大到2016年的89.97亿元。

同济堂营业收入的扩大,主要是授信客户的增加和部分优质客户授信额度增加,这与同济堂资产负债表中应收账款规模迅速扩大相符。同济堂2016年末的应收账款为21.98亿元,而两年后的2018年末就激增至35.93亿元,增幅高达63.47%,同时同济堂的其他应收款也在2016年至2018年激增,其中2018年末公司的应收账款和其他应收款竟然占流动资产的73.15%。

理论上应收账款的激增应该伴随着资产减值损失的上升(在新收入准则实施前,应收账款通过资产减值损失计提坏账),然而同济堂2016年和2017年末计提的资产减值损失还没有啤酒花2015年末计提得多,2017年计提的资产减值损失甚至还要低于2016年。应收账款、其他应收款的巨额增加和坏账计提的不充分都是同济堂的异常现象,这意味着同济堂当时存在财务造假的可能。

而通过证监会的处罚公告可以看出,同济堂主要是与同济堂医药、南京同济堂、新沂同济堂等三家子公司进行关联交易,虚增收入和费用。在2016年至2018年,同济堂累计虚增收入207.35亿元,虚增成本178.51亿元,虚增利润总额24.3亿元,其造假金额之大令人触目惊心。

2.2 虚增其他业务收入

收入一般分为主营业务收入和其他业务收入,其他业务收入主要是指与企业主要经营活动无关的收入。在利润表中,主营业务收入和其他业务收入一并纳入营业收入科目,二者的具体数值仅仅体现在财务报表附注中。

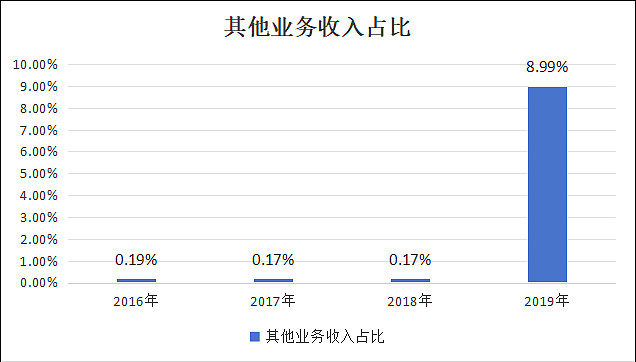

一般而言,上市公司的其他业务收入很少,在营业收入中占比不会太高。图2.1统计了同济堂2016年至2019年其他业务收入占营业总收入的比重,可以看出该比重在2016年和2018年较为正常,而在2019年突然上升至8.99%,这意味着其他业务收入接近主营业务收入的十分之一,其他业务收入占比剧增也意味着同济堂存在财务造假的可能。

根据处罚公告,同济堂《2019年年度报告》中存在虚假记载,虚增其他业务收入3.86亿元,而该年度同济堂的其他业务收入仅为4.04亿元,虚增比例高达95.54%。事实上,投资者往往只关注利润表中的营业收入,而忽视了对收入结构的分析,这就为同济堂进行财务造假提供了可乘之机。

2.3 控股股东及其关联方非经营性占用资金

资金占用分为经营性资金占用和非经营性资金占用。经营性资金占用直接通过销售、采购等生产经营环节进行资金占用,非经营性资金占用主要是指上市公司为大股东及其附属企业垫付工资、福利、保险、广告等费用,代偿债务,拆借资金,承担担保责任而形成的债权以及其他在没有商品和劳务对价情况下提供资金。一般而言,大股东侵占上市公司资金会严重影响到上市公司的正常经营,进而损害到中小股东的利益。

2016年1月至2019年12月,同济堂直接或间接通过团风县鑫旺药业有限公司、武汉日月新保健食品有限公司等公司累计向控股股东湖北同济堂投资控股有限公司(以下简称同济堂控股)及其关联方提供非经营性资金25.92亿元(其中募集专户资金1.35亿元),截至2020年6月30日已归还11.31亿元,未归还14.61亿元。上述占用资金主要用于控股股东及其关联方偿还股票质押融资本息、大股东投资等用途。本例中大股东占用上市公司资金之高令人咋舌,同济堂上市以来,公司股价持续下滑,与此对应的是大股东严重侵占上市公司资金,这样的情况很难让人不怀疑大股东掏空上市公司资产。

2.4 资金体外循环

上市公司资金体外循环的流程一般可以分为以下几个步骤,首选上市公司以支付工程款的名义将货币资金预付给关联方,关联方通过采购上市公司商品等形式,将资金回流给上市公司。经过一系列闭环操作后,上市公司在没有销售实质的情况下虚增了营业收入。

涉嫌通过资金体外循环虚增收入的上市公司一般会出现预付账款和在建工程异常增加的现象,本例中,同济堂2017年末的货币资金尚有12.90亿元,到了2018年末就骤降至4.09亿元,而到了2019年末更是锐减到1.22亿元。与此同时,同济堂的预付账款和在建工程出现异常上升的情况。而结合现金流量表投资活动中“购建固定资产、无形资产和其他长期资产支付的现金”在2018年和2019年显著提升,同济堂通过预付工程款的形式将资金流出上市公司的猜想得到了进一步的印证。

根据处罚公告,2018年6月至2019年4月期间,同济堂以预付工程款的名义分别向中胜建设、汉唐电力等4家公司累计支付1.62亿元,中胜建设、汉唐电力等4家公司将上述资金同日转回至同济堂医药,用于支付股利及日常经营开支等方面,前文的猜测得以印证。这说明通过对比上市公司资产负债表中与往年相比明显异常的指标,有助于我们判断出上市公司是否存在财务舞弊。

3 同济堂造假动机

同济堂借壳上市前,与啤酒花达成业绩承诺,即同济堂医药在2016年至2018年实现的归属于上市公司的扣非净利润分别不低于4.6亿元、5.29亿元、5.61亿元,合计为15.5亿元。

2016年至2018年,同济堂的扣非净利润分别为4.76亿元、5.32亿元、5.64亿元,合计15.72亿元,这三年的数据与业绩承诺中的数值非常接近,这意味着同济堂很可能通过财务造假,来完成业绩承诺。因此,同济堂在2016年至2018年很有可能通过财务造假来实现相应的净利润。

4 同济堂财务舞弊案例启示

同济堂仅仅上市7年就惨淡退市,其股价自借壳上市以来屡创新低,有多少投资者血本无归。同济堂的案例给予我们这样的启示:

(1)需要警惕上市公司与其他方签署的对赌协议或业绩承诺,这些约定很有可能成为上市公司财务舞弊的动机。

(2)要警惕财务报表中的异常数据,并能够通过联系三张报表来分析异常数据背后的逻辑。

(3)对于收入增幅比较高的上市公司,我们要重点关注其收现收入的比例,如果上市公司的收入增长主要取决于应收账款的增加,我们有必要关注公司利润的质量,以及坏账的计提是否充分。

(4)要重点关注财务报表附注。财务报表仅仅提供了企业资产、负债、利润和现金流等科目的数据,并未详细解释各个科目的具体情况,通过对比分析财务报表附注,有助于我们更详尽地了解一家上市公司。

@今日话题 @雪球创作者中心 @球友福利 $药明生物(02269)$ $东安动力(SH600178)$ $招商银行(SH600036)$ #透过财务看公司#