2023年至今已经过了大半,年初大伙幻想的牛市基本上泡汤了。我认为今年权益类市场和固收类市场发生了两件大事:创业板跌破2000点,2023年9月15日,创业板首次跌破2000点。上次创业板徘徊在2000点附近还要追溯到2020年初,将近4年过去了,创业板原地踏步走。

第二件大事是可转债或将打破0违约记录,伴随着搜特转债和蓝盾转债的退市,可转债下有保底的属性彻底被打破。烂股好债的说法将会被重新定义,可转债投资再也不是躺赢的状态了。

坦白的讲,2023年应该是熊市,目前市场位置也处于阶段性的低位,虽说上证指数还没有跌破3000点,但基本上靠中特估年内上涨来维持。板块方面上,ChatGPT、芯片、游戏、煤炭表现过一阵子,但是赚钱的窗口期比较短,资金动向也飘渺不定,赚钱难是今年的主旋律。上次我在千淘万漉虽辛苦,吹尽狂沙始到金一文中主要介绍了熊市中可转债的投资策略,今天换个方向,站在杜邦分析的角度,为大家分析分析熊市中如何选好股。

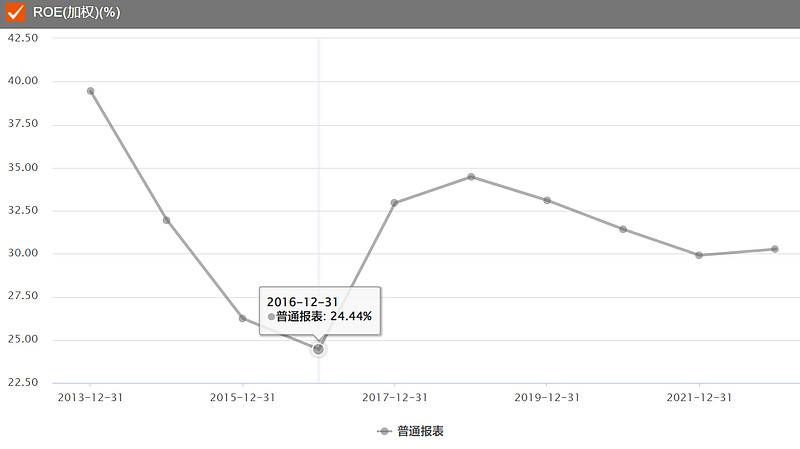

杜邦分析的核心是ROE(净资产收益率),数值上等于净利润/净资产,反映了公司利用股东权益创造价值的能力。持续高ROE的公司基本上都是好公司,例如贵州茅台,近十年来ROE最低值也有24.44%,要知道A股2022年非金融类公司平均ROE才有8%左右。ROE高于10%的制造业公司可以称为是表现不错的公司,ROE长年为负数的公司基本可以不考虑,这是因为ROE为负大多数情况是因为净利润为负,那么长年未弥补亏损将会严重侵蚀股东权益,这类公司除了炒作,基本上毫无投资价值可言,那么我们也不要垃圾里找金子。

接下来我们将ROE分解,ROE=净利率×总资产周转率×权益乘数

净利率=净利润/营收,反映企业盈利能力。

总资产周转率=营收/总资产加权平均,反映企业营运能力,即资产周转速度。

权益乘数=总资产/净资产,反映企业偿债能力,即杠杆倍数。

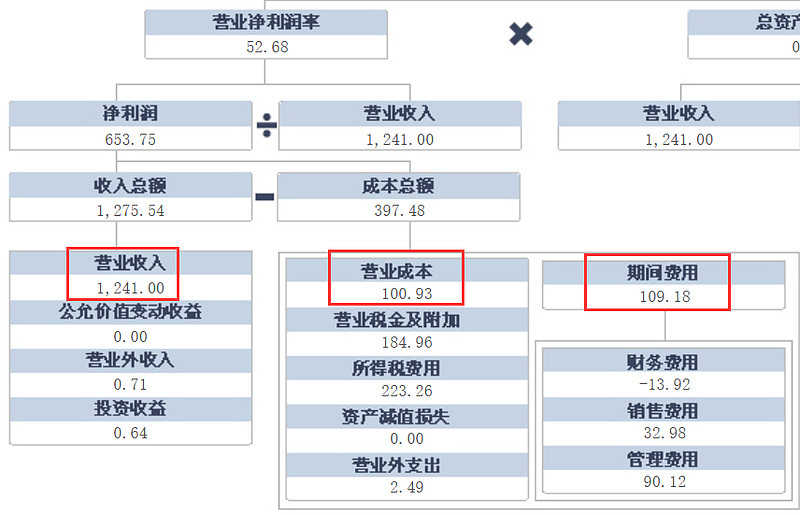

上图将贵州茅台的ROE拆解成净利率×总资产周转率×权益乘数,可以发现茅台是高利润、低周转的经营模式,即厚利少销。作为对比我们放上伊利股份的参数,伊利股份营业净利率不足10%,远低于贵州茅台,但是它的资产周转速度比较快,达到茅台的两倍以上。那么伊利股份的经营模式就是低利润、高周转,即薄利多销。

茅台和伊利都是消费品行业里数一数二的龙头,产品定位不同,造成了二者经营模式的差异。茅台酒是奢侈品,牛奶是日用品,两种产品本质上的差异决定了企业的经营模式。当然茅台和伊利都是价投典范,曾经的大牛股,这两个企业虽然业务差异很大,但显著的特点是ROE水平比较高。

当然,还有通过高杠杆提升ROE水平的公司,一般包括保险、银行和地产,人们给他们定义三傻是有一定道理的,通过高负债经营的公司,虽然利润可以做的很漂亮,但是潜在的经营风险只能让我们给予较低的估值。这就告诉我们——从ROE=净利率×总资产周转率×权益乘数的角度,我们要尽可能选前两个参数高的公司。

接下来,我们分别分析净利率、总资产周转率和权益乘数,去找那些好公司的特性。

一、净利率

收入-成本=毛利,这里的毛利不考虑各种期间费用,要想有高的净利率,首先毛利率就要高。A股有两个行业毛利率高,分别是白酒和医药,但白酒是传统酿造工艺,基本上不需要研发投入;医药、尤其是创新药板块,每年需要巨额的研发投入,这就造成了前者的净利率要高于后者。

当然,这里不是说企业不要研发,而是建议大家审视那些研发费用居高不下的公司。首先,研发是有代价的,你做实验就需要耗材,试验失败很可能意味着前期投入的人力物力付之东流,从这个角度上讲,企业有钱了不要乱搞研发。另外,研发费用是存在操纵空间的,研发支出分为资本化支出和费用化支出,前者将当期发生的费用资本化,后续通过无形资产摊销减值;后者直接将费用计入研发费用,会影响当期利润。因此对于研发费用高的上市公司,一定要观察它在资本化和费用化上有没有动手脚,以及后续生成的无形资产到底能够为企业带来多少经济利益。

另外,有些公司自上市之初就不老实,科创板对上市要求是:三年累计研发费用占比达到累计营收的5%,或者三年累计研发费用达到6000万。但有的公司明显研发投入不足,还要谋求科创板上市,怎么办呢?干脆调节一下期间费用吧!例如董监高的薪酬一般计入管理费用,而某公司说管理层也搞研发,直接将董监高的薪酬费用全部计入研发费用,这家公司我就不点名了,总而言之,操纵研发费用的公司多多少少存在一定的问题,我们尽量要规避。

而对于影响净利润的另一大因素——管理费用,我们在筛选公司时也要注意,管理费用是个大杂类,公司业务的很多费用都可能涉及管理费用科目,因此管理费用也是财务造假的重灾区。

另外,我们需要注意目前应计制下上市公司的净利润实际上是很不纯的,净利润包含了营业外收入、投资收益以及公允价值变动收益。如果一家公司核心业务产生的利润非常低,甚至为负数,而是依靠各种政府补助、资产处置损益等非经常性损益来保障净利润为正值,那么是非常危险的,因此我们关注净利率时不妨看一看企业的扣非净利润水平。

二、总资产周转率

总资产周转率涉及到总资产,企业的总资产包括流动资产和非流动资产。流动资产里我们重点关注应收账款和存货,关于应收账款,我在闲聊应收账款一文中有所分析,这里不再赘述。简单谈谈如何看待企业的存货。我们一般可以将存货周转率与同行业水平进行比较,进而评价企业的存货管理水平。存货也是财务舞弊的重灾区,因为企业的营业成本=期初存货+本期购入-期末存货,如果企业虚增期末存货,相应地就会少结转营业成本,进而虚增利润,之前东北某钢企,就是将不能用的废钢当做存货,进而财务造假的。

而对于非流动资产,我建议大家重点关注固定资产和商誉。

对于一般的制造业企业,固定资产是企业生产的源泉,一般占据资产中的大头。固定资产要结合在建工程来看,在建工程可以理解为建设中的固定资产,是不需要提折旧的,而建成的固定资产要按照一定的折旧方式提折旧,提折旧就会减少当期利润。那么在建工程往往是企业造假的重灾区,在建工程完工进度较慢、长期不转换为固定资产、在建工程长年不提减值等都是企业财务舞弊的常见手段。

商誉是最近十几年蹦出来的新名词,是指合并成本大于被购买方可辨认净资产公允价值的部分,简单来讲,一家企业净资产10亿,你愿意溢价一倍,花20亿买下它,那么就产生了10亿的商誉。你可能会说,谁会这么傻花高价去买别的公司?现实中这样的例子数不胜数,你以为投资方脑子进水了,实际上可能被投资方就是隐藏的关联方,上市公司通过溢价收购,早就把大量现金转移到关联方体内了。因此,巨额商誉的公司我们要谨慎对待,尤其是这些年商誉暴雷的案例数见不鲜。

三、权益乘数

权益乘数实际上就是资产负债率的变种形式,权益乘数=1/(1-资产负债率),前文我有提及,银保地这三傻的资产负债率奇高,通过高杠杆经营来放大利润。当然杠杆这东西是双刃剑,就拿个人投资而言,赌对了财务自由,赌错了倾家荡产。换作企业也是一样,这几年暴雷的恒大等地产股,一个典型特征就是资产负债率居高不下。当然,不同行业特性不同,重资产行业的资产负债率往往高于轻资产行业,因此分析这个参数也要考虑到企业所处的行业和发展前景。

今天我站在杜邦分析的角度,为大家梳理了选股逻辑。目前行情处于低位,市场上的公司可以说是鱼龙混杂,熊市中有不少好公司被低估,我们可以通过分析企业价值,在别人恐惧时我贪婪。熊市中也有不少差公司,这些公司可能一时被炒作而鸡犬升天,但是等你买入后往往站岗多年,而通过杜邦分析,这类公司我们大多可以规避。而可转债投资其实也需要考虑正股质地,一是避免正股退市,例如今年的搜特蓝盾;二是选择优质的可转债,实际上这两年越来越多的可转债上涨,是源于正股价值的回升。

长风破浪会有时,直挂云帆济沧海。最后,希望大家能在熊市时坚守,选好股、赚大钱!