在披露一张优异的半年报后,万物云(02602.HK)的投资价值正在走高。

根据万物云的这张半年报,报告期内,万物云实现营业收入160.2亿元,同比增长12.5%;净利润为人民币10.5亿元,同比增长15.7%;毛利润为人民币24.1亿,同比增长13.4%,毛利率为15.1%,经调整后(剔除历史收购带来的客户关系摊销人民币321.1百万元)毛利率为17.1%。

营收方面,细分来看,社区空间居住消费服务板块收入为人民币90.4亿元,同比增长13%;商企和城市空间综合服务板块收入为人民币56.7亿元,同比增长11.3%;AIoT及BPaaS解决方案服务板块收入为人民币13.2亿元,同比增长13.9%。

事实上,在这一张财报里,万物云的净利润、经营现金流、派息分红三大细分项令人印象深刻。

从净利润来看,自上市以来,万物云2021年净利润同比增长12.87%,2022H1增长17.2%,2023年增长15.7%。且于之前净利润低于营收增速不同的是,此次半年报,万物云的净利润增速首次高于营收增长。

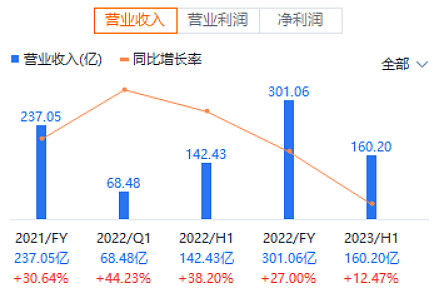

万物云历年收入一览表:

行情来源:富途牛牛

增收不增利,主要源于投资规模的扩大,或是上游成本的增加。万物云开始增收增利,主要是对万科及其它开发商的依赖度在降低,且与开发商不相关业务占比已经相当显著——这部分23%的利润增速高于总体的15.7%。

万物云董事长、执行董事兼总经理朱保全透露,万物云从前只服务于万科,目前来自万科集团贡献的持续关连交易收入占比下降至13.6%,正在逐步降低,来自于第三方的项目数量占比达到69%;业绩期内的物业及设施管理服务收入中,由第三方客户贡献的收入占比约86%。

一个公司经营的好坏不能仅仅看损益表(利润表),同时也要有稳健的经营现金流。经营现金流是企业生存的前提,决定企业生存周期的是经营活动产生的现金流量。

数据显示,截止2023年6月底,万物云的EBITDA为人民币18.58亿元,增长20.4%,高于利润增速。

EBTIDA从另一个侧面是企业现金流的折射。物业行业属于轻资产行业,现金流相对稳定是其优势所在。

从经营净现金流的角度,在上半年,万物云拥有现金及现金等价物为人民币124亿元,经营性净现金流较2022年同期有所改善,同比提升7.5亿元。此外,万物云无任何银行贷款或借贷,故为净现金状况。

一个企业无任何金融负债,这在整个A股、港股市场甚至是物业板块上都极为罕见,更重要的是,万物云还在持续不断的增加其经营净现金流。

有基于此,万物云拟按上半年EBITDA的20%做中期分红,约占万物云上半年归母净利润的37.2%,中期分配为0.315元/股(含税),较去年全年提升31%,中期派息共计3.72亿元。

股票价格是折现现金流模型的函数,未来经营净现金流/自由现金流预期的变化是股价变动和股市回报的主要决定因素。对于那些对未来经营净现金流/自由现金流有不断增长的预期的公司来说,它们的股价应该会随着时间的推移而良好上涨。

从这个意义上来说,万物云具有非对称的上行潜力:高速扩张和增长,在过去的三年里,万物云保持着39.3%的营收复合增长率,且仍没有减速迹象;有望在未来预期的现金流方面保持稳健增长,且持续无负债或低负债;此外,还有一个崭露头角的股息增长故事——未来或将连续派息,保持了20%或以上的派息率。

我们要寻找的生意,是在稳定行业中具有长期竞争优势的公司,自由现金流和高股息分红的优质标是将是重要选项。我认为,业务的扩张、蝶城战略跑通商业模式、非开发商业务的利润增速快、向创新巨人的深水区迈进等因素,是推动万物云未来自由现金流预期持续上升、股东分红增加的催化剂,亦是其投资价值所在。

$万物云(02602)$ $华力创通(SZ300045)$ $我乐家居(SH603326)$ @今日话题 @雪球创作者中心