实际上,可转债的各种投资策略是可以互相借鉴的。对于可转债投资,如果投资者有充足的时间和精力,可以在投资时进行筛选,进而增厚收益。结合可转债投资的多种策略,有以下这些选债标准值得投资者参考。

一、现价低

可转债的价格低,尤其是一些可转债的价格在面值附近,这样的可转债风险性相对较低。

目前A股市场的可转债没有出现过违约情况,在不违约的前提下,可转债价格低于赎回价,或者说可转债到期税前收益率为正,这样的可转债比较安全。

持有一些低价、高到期收益率的可转债是非常划算的,例如你买入了一些到期税后收益率在2%左右的可转债,相当于投资了一只货币基金,同时收获了一份免费的看涨期权。

二、转股溢价率低

可转债的转股溢价率越低,进攻性越强。

我们在筛选可转债时,一定要侧重溢价率这个指标。当然并非溢价率越低越好,因为低溢价的可转债往往价格比较高,我们可以利用可转债的双低值综合考虑现价与转股溢价率。

三、下修条件宽松

下修条件宽松的可转债更容易触发下修,截至2022年4月22日,现存可转债下修条件最为苛刻的是兴森转债,兴森转债的转股价下修条件是:当公司股票在任意连续30个交易日中至少有20个交易日的收盘价低于当期转股价格的70%。下修条件相对宽松的有小康转债,小康转债的转股价下修条件是:在本次发行的可转债存续期间,当公司股票在任意连续二十个交易日中至少有十个交易日的收盘价低于当期转股价格的90%。

下修转股价意味着可转债转股价值的提高,那么可转债的交易价格也会水涨船高,因此我们要尽量选择更容易下修的可转债。

当然,下修转股价是发债公司的权利而非义务,可转债满足下修条件后,上市公司可以选择下修,也可以选择不下修。因此基于下修条件的难易来筛选可转债只是一个方面。

四、信用评级高

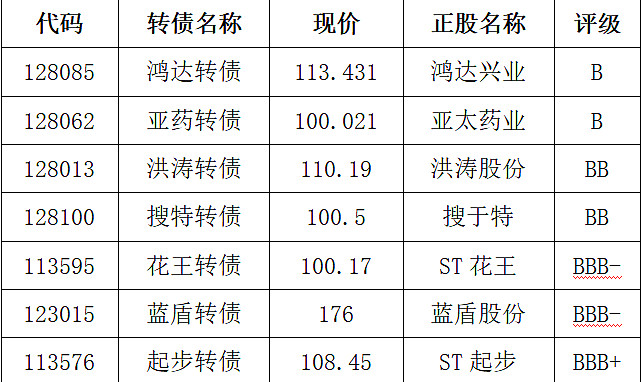

可转债信用评级越高,违约风险越小。一些低价可转债往往就是信用评级非常低,存在一定的违约风险。例如,曾经创造可转债历史最低价的亚药转债,截至2022年4月22日,它的信用评级只有B级;正股被ST戴帽的花王转债,它的信用评级也仅为BBB-级。因此,我们在挑选可转债时,要尽量回避一些信用评级过低的可转债,以避免可转债潜在的违约风险。

以下是截至2022年4月22日,信用评级低于A级的可转债:

当然一些过高评级的可转债往往弹性差,例如AAA评级的银行券商类可转债总体的投资价值不是很大。因此我们在投资可转债时,可以选择信用评级为A级以上的可转债。

五、剩余年限低

目前的可转债存续期一般为6年,95%以上的可转债在存续期内通过强赎顺利退市。

可转债越临近到期,上市公司越急于解决可转债问题,发债公司可能会进行市值管理、抬拉股价、下修转股价等操作。例如,海印转债(127003)的正股海印股份主要从事商业运营、文化娱乐及互联网金融,由于海印转债在2022年6月8日到期,因此海印股份在2020年之后就频繁蹭各种热点,发出各种各样的利好,以抬拉正股股价,提升海印转债转股价值。

我们可以将剩余年限作为筛选可转债的标准之一。但是也不要选择剩余年限过低的可转债,之前我们也提到了,如果可转债在存续期的前五年内没有完成强赎,最后一年完成强赎的可能性微乎其微。

六、剩余规模小

小规模可转债受游资青睐,可转债规模越小,越容易出现妖债。例如,2022年2月份东数西算概念刚提出时,佳力转债当时的溢价率非常高,却因为规模极小(2亿元左右)而被游资爆炒,交易价格一度突破200元。

2022年初,市场资金明显偏好小规模的次新债,在投资可转债时将剩余规模纳入参考的投资者获利颇丰。

七、可用资金少

可用资金主要是指上市公司期末现金及现金等价物净额,现金及现金等价物是上市公司流动性最强、最容易变现的现金资产,上市公司可以用这些资产去偿还债务。

如果上市公司的可用资金非常充裕,那么就可能存在转股动力不足的问题。例如九州转债在存续期内创造过145.86元的高价,但最终没有强赎成功,而是选择了到期还钱。其中最重要的原因之一就是九州转债的正股——九州通不差钱。九州转债临近到期时还有14.979亿元的未转股余额,而正股九州通当时的可用资金有44.23亿元,应付15亿元左右的可转债简直是小菜一碟。因此,当时九州通干脆选择了到期赎回九州转债。

相反,如果上市公司可用资金不足以偿债,那么会更倾向于促进转股。因此,我们可以通过分析上市公司可用资金是否超过可转债剩余规模,来判断上市公司对于解决可转债问题的态度。

八、转债占比低

转债占比包括两类,分别是转债流通市值占比和转债总市值占比。

转债流通市值占比=可转债剩余规模/正股流通市值×100%;

转债总市值占比=可转债剩余规模/正股总市值×100%。

我们知道可转债转股后会稀释正股每股收益等,因此会对原股东的权益产生一定程度的稀释。而可转债下修转股价需要经过股东大会通过,下修转股价可能推动可转债转股。如果转债占比过高,那么可转债大量转股后会对原股东权益产生不小的冲击,因此原股东大概率不会同意下修转股价。

例如,亚药转债的转债流通市值占比高达35.19%,亚药转债全部转股后相当于正股直接扩容三分之一以上,因此亚太药业迟迟不下修转股价,截至2022年4月22日,亚药转债的转股价高达16.25元,而正股亚太药业的价格只有5.40元。

转债占比越低,可转债转股后对正股的稀释性越小,因此下修转股价等提议更容易通过。所以,我们在筛选可转债,尤其是博弈下修时,一定要关注可转债的转债占比这个指标。

九、正股PB>1

PB是市净率的意思,市净率=每股股价/每股净资产。一般来说股票的市净率越高,其估值也就越高。

我们知道银行、券商类可转债下修转股价是不能低于每股净资产的,因此这类可转债的正股如果出现破净,即股价低于每股净资产,那么可转债的转股价即使下修到每股净资产附近,还是要高出正股股价不少。例如,截至2022年4月22日,浦发银行的PB只有0.42倍,2020年年报显示每股净资产为18.00元,浦发转债的转股价格为13.97元(看似浦发转债的转股价低于每股净资产,前文题到过这并不矛盾)。浦发银行的严重破净导致浦发转债无法下修转股价,居高不下的转股价就导致了浦发转债目前只有100多元的价格,转股溢价率高达82.32%。

PB反映了可转债下调转股价的空间,可以近似认为PB越高,其转股价下调的空间就越大,因此我们尽量挑选正股PB>1,甚至在1.3倍以上的可转债。