2021年整个消费和医药板块回撤巨大,消费行业的龙头贵州茅台回撤巨大;医药界的东北茅长春高新股价腰斩。表现同样不佳的是投资医药和消费行业的基金,很多基金经理也被大家赋予了有趣的绰号。

那么消费和医药行业目前的估值是否见底,未来这些行业的发展前景如何,尤其是以白酒为代表的大消费板块还具备投资价值吗?我们还敢不敢再买这些基金了呢?今天我主要分析招商中证白酒指数(LOF)A和。以及它立足的白酒、消费板块。

一、招商中证白酒指数(LOF)A

招商中证白酒指数(LOF)A是一只典型的LOF基金,这类基金既可以在场内交易,也可以在场外交易。LOF基金的主要优点如下:

1、购买起点低,LOF基金可以同时在场内和场外交易,场外部分购买起点一般为10元。

2、LOF基金可以场内外转换,因此可以利用折溢价进行转换套利。

3、LOF基金可进行定投,省心省力,避免频繁交易。如果投资者选择定期投资场内的ETF基金,往往会因为价格波动而产生心理落差,容易违背定投的原则。

4、可进行基金转换,一些基金平台具有基金转换功能,投资者可以设置预期收益率,达到后自动将LOF基金转换为货币基金,进而锁定收益止盈。

二、中证白酒指数

招商中证白酒指数(LOF)A追踪的是中证白酒指数 (399997)。

中证白酒指数从沪深市场中选取涉及白酒生产业务相关上市公司证券作为指数样本,为投资者提供更多样化的投资标的。指数基日2008年12月31日,指数基点1000点。样本股数量为17个。

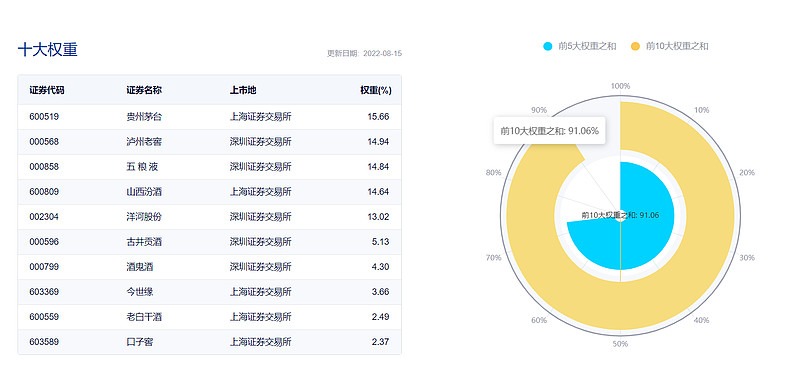

中证白酒指数权重相对集中,十大权重股合计权重超过90%,可以说十大权重股的表现决定了指数的整体表现,此外前5大权重股的合计权重为73.11%,前5大权重股的权重明显比后5大权重股要高出一个层次:

中证白酒指数目前高达15000点以上,较成立之初上涨了15倍还要多。仅从K线走势也可以发现这个指数超越了A股市场的绝大多数指数。

三、中证白酒指数估值

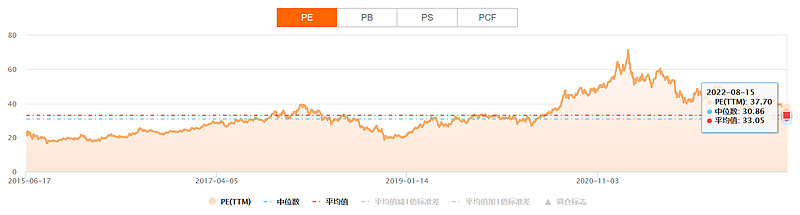

(1)市盈率

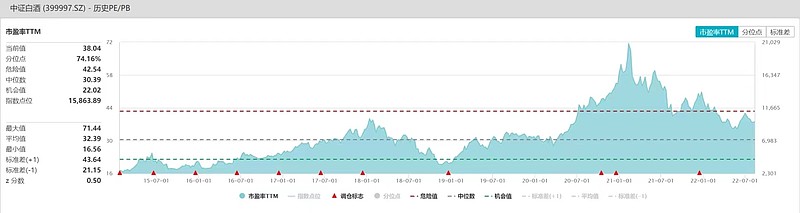

中证白酒指数目前的市盈率为32.70倍,略高于指数的中位数市盈率和平均数市盈率。这个指数的市盈率一直很高,近几年来看相对较低的阶段分别是“2018年中美贸易战”、“2020年初疫情”和“2021年8月份”。

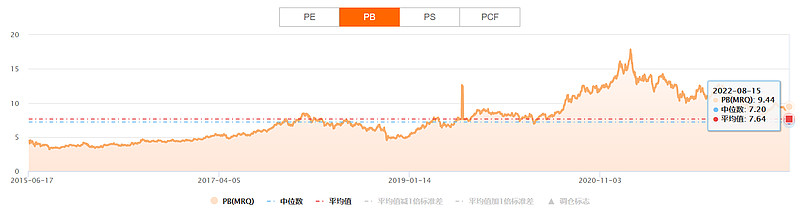

(2)市净率

中证白酒指数的市净率走势与市盈率几近相同,目前市净率为9.44倍,所处历史百分位为70%左右。整体上看该指数的市净率有不断攀升的趋势,自指数基日起,市净率最大值为17.15、平均值为7.30、最小值为3.38,而白酒板块市净率重回5倍以下的可能性较小,中证白酒指数市净率下探至7倍左右就蕴藏着不错的投资机会。

综合来看,中证白酒指数目前的估值处于中等偏高一点。

四、中证白酒指数财务

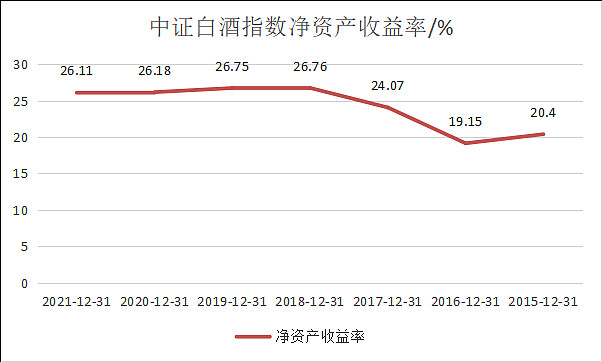

(1)净资产收益率

虽然近两年中证白酒指数的净资产收益率有小幅下降,但目前还维持在26.11%。这样的净资产收益率在整个A股中名列前茅,目前中证白酒指数的净资产收益率远超沪深300和创业板指。

熟悉证券投资分析的投资者都知道杜邦分析,根据杜邦分析:

净资产收益率=净利率×总资产周转率×权益乘数。

这里我们与沪深300指数进行对比。

中证白酒指数最近几年的净利率维持在30%以上,同期均高于沪深300指数的10%左右。

而提到净利率,就不得不说说毛利率,中证白酒的毛利率一直维持在70%以上,如此高的毛利率在A股中少之又少。就拿成分股贵州茅台来说,它的毛利率可以突破90%!因此说茅台一本万利,上市就是给大家送钱也是有道理的。

中证白酒的总资产周转率近几年维持在50%左右,大约是沪深300指数的4-5倍:

中证白酒的杠杆倍数仅为1倍左右,要远远低于沪深300指数的杠杆倍数:

通过杜邦分析,我们不难发现:中证白酒指数超高的盈利能力主要取决于超高净利率和相对较高的总资产周转率,同时该指数的杠杆倍数很低,说明成分股资产负债率普遍不高,简言之就是低成本、高利润的经营模式。

一句话总结:中证白酒指数的成分股盈利能力超群。

(2)偿债能力

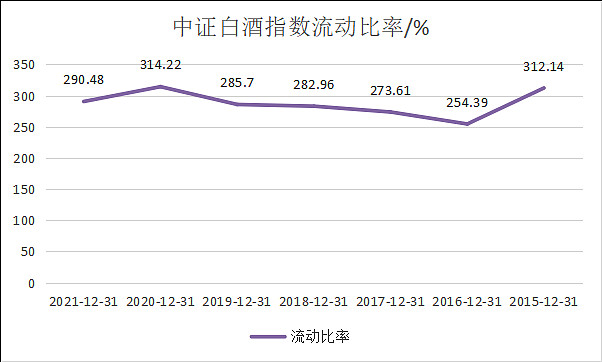

首先我们分析一下中证白酒指数的流动比率。

流动比率=期末流动资产合计 / 期末流动负债合计

目前中证白酒指数2.90倍的流动比率,意味着成分股的流动资产平均为流动负债的3倍左右,换句话说成分股基本上存在债务压力。

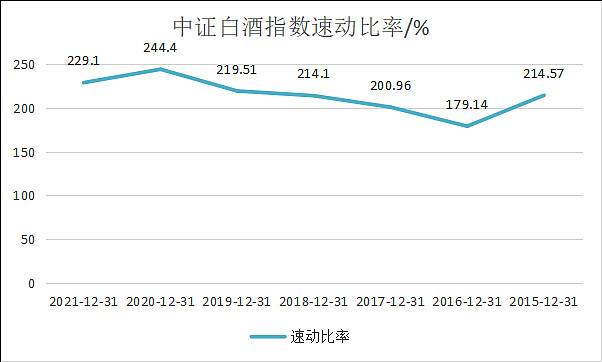

如果保守一点的话,可以看看速动比率。中证白酒指数的速动比率近几年有所提高,目前高达2.29倍。相比于流动比率,速动比率在分子上(即期末流动资产部分)扣除了期末存货、期末预付款项和期末待摊费用等变现能力差的部分,因此速动比率更能体现出一个企业的真实偿债能力。而中证白酒的速动比率基本维持在2倍以上,基本不用担心成分股的经营有偿债压力。

五、白酒行业优势

综合分析中证白酒指数的情况,我们会发现该指数在各类指数中具有独一无二的竞争优势,即高盈利能力和低经营风险。

很多企业是通过杠杆经营来提升盈利能力的,例如房地产、银行等等,这些企业的经营风险性往往很大;也有很多企业通过薄利多销,提升资产周转速度来提高盈利能力,例如乳制品行业,这些企业往往内部竞争严重,企业内卷淘汰严重,生存压力巨大;还有的企业看似毛利率不错,但是由于企业需要不断投资研发新产品,研发费用占比过大,因此实际的净利率往往不高,这类企业总的经营成本还是过高,因此实际拿到手的净利润遭到蚕食。

放眼整个A股,消费行业往往能够做到低成本、高利润经营,而主要消费中的白酒行业,更是具有得天独厚的竞争优势,例如贵州茅台,茅台每年投入研发的费用很少,传统的酿酒技术源远流长,基本上不需要什么创新。这样的企业品牌价值巨大,能够做到一本万利。只要赤水河的水还在流淌,中国人饮酒的传统不变,茅台就能够以极低的成本,源源不断地创造利润。中证白酒指数十大权重股多为知名高端白酒,他们都有类似茅台的价值。

白酒行业在2021年经历了一大轮的杀估值,白酒业的龙头贵州茅台的股价从年初的2600多元跌至现在的1800多元。那么是不是说未来这个行业就不行了呢?我认为判断一家企业未来发展前景,可以考虑企业的基本面是否变坏和护城河是否消失。

首先我们之前分析了中证白酒指数的各项财务指标,可以发现目前白酒行业的基本面依然保持良好,不存在盈利能力变差,经营出现问题等情况。

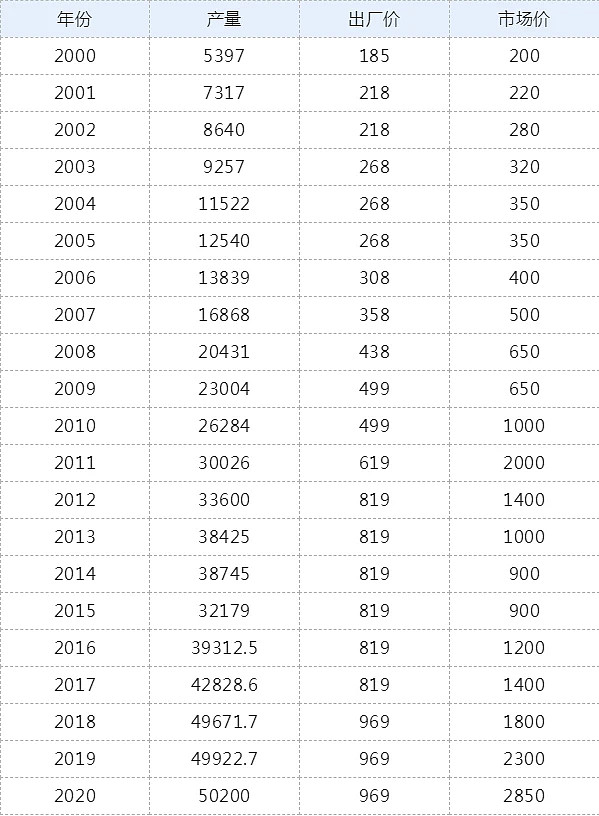

其次,企业的护城河可以理解为企业的经济特许权。白酒行业的经济特许权就在于可以不断提价。就拿贵州茅台而言,进入21世纪之后,茅台酒的价格基本上每年都在提升,与之对应的是产量也在缓慢提升。这说明贵州茅台是厚利型的企业。

即使茅台酒的价格目前已经很高了,但还是供不应求,不少人想买也买不到。

白酒行业的其他个股,尤其是高端白酒,或多或少都具有茅台的特性。企业能够不断提升产品价格,同时销售量不受影响,这样的企业绝对是优秀的企业。

六、基金分析

(1)业绩分析

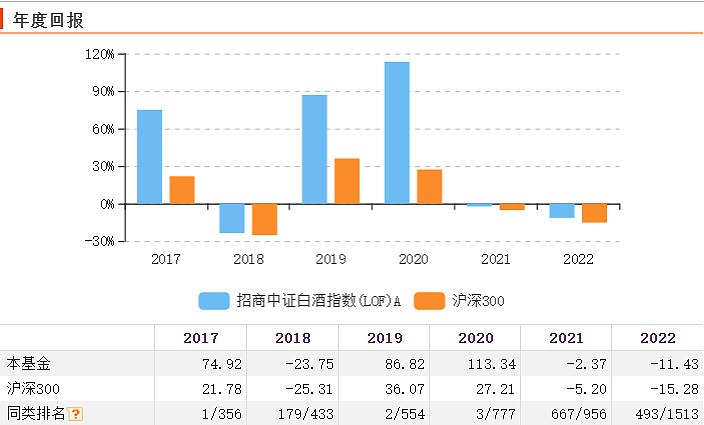

仅从招商中证白酒指数(LOF)A从成立以来的业绩走势来看,已经远远跑赢了沪深300指数,在同类基金中排名第6。

如果我们细分该基金与沪深300指数年度回报的话,会发现:在2017、2019和2020这三轮小牛市中,招商中证白酒指数(LOF)A大幅跑赢沪深300指数,收益高出沪深300指数好几倍;而在2018年熊市和2021年震荡行情中,招商中证白酒指数(LOF)A的跌幅也要小于沪深300指数。简言之就是该基金比沪深300涨得多,跌得少。

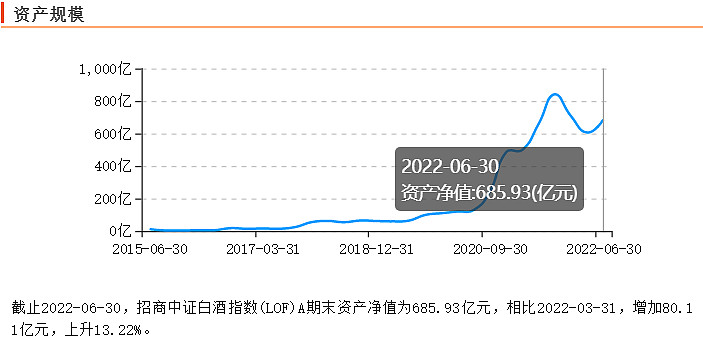

(2)资产规模

招商中证白酒指数(LOF)A目前规模已经达到了685.93亿元,基金规模急速膨胀发生在2020年初,我们知道整个2020年白酒板块涨幅惊人。而2021年受白酒行业回调的影响,基金规模有所下降。

(3)基金诊断

近3月来,招商中证白酒指数(LOF)A的收益能力表现一般,抗风险能力表现不佳,在股票型基金中排名第1808/2762,主要原因还是近期整个白酒板块表现乏力,例如贵州茅台又跌至1800元上下。

近6月来,招商中证白酒指数(LOF)A的收益能力表现优秀,抗风险能力表现一般,在股票型基金中排名第1181/2627,从中期来看该基金是下跌较快的进攻型基金。

近1年来,招商中证白酒指数(LOF)A的收益能力表现良好,抗风险能力表现不佳,在股票型基金中排名第478/2167,从长期来看是全攻全守的激进型基金。

当然基金的进攻性与防守性好比矛与盾,不可能期望一只基金既具有良好的防守性又具有极强的进攻性。

(4)风险指标

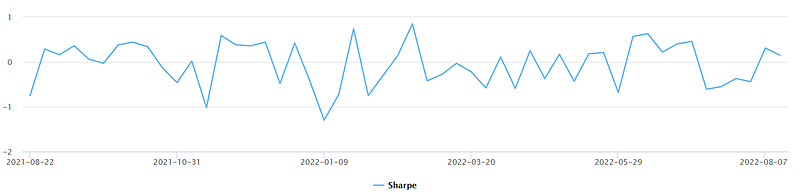

这里我们统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为银行一年定存利率。

夏普比率:

招商中证白酒指数(LOF)A的夏普比率年化值为-0.0479,高于同类平均的-0.4990,证明该基金承担单位风险所获得的风险收益高于同类。

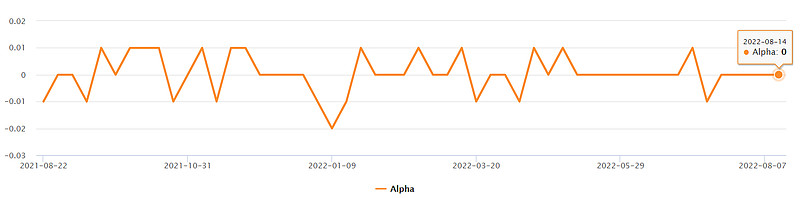

阿尔法系数:

招商中证白酒指数(LOF)A的阿尔法系数基本维持在0附近,过去一年只有在2021年5月初有小幅度偏离。阿尔法系数接近0,表示该基金或股票以投资技术获得平均与预期回报相等的实际回报。简单来说:招商中证白酒指数(LOF)A的价格较为准确地反映其价值,未被高估也未被低估。

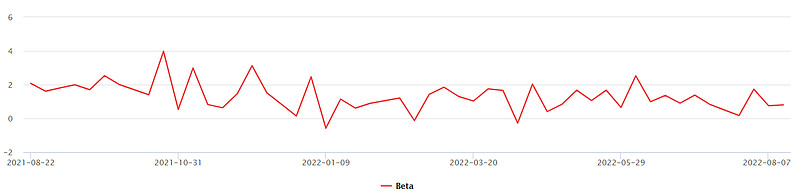

贝塔系数:

招商中证白酒指数(LOF)A的贝塔系数年化值为1.2486,高于同类平均的0.9026,也就是说该基金的收益受大盘波动的影响高于同类。

七、投资策略

巴菲特说过:我们要以合理的价格去买伟大的公司。

老巴绝非随口而谈,他一直看好高成长性的可口可乐公司,然而在他投资可口可乐之前,他用了几十年时间去研究和等待。等待什么?等待可口可乐合理的估值、合理的价格。

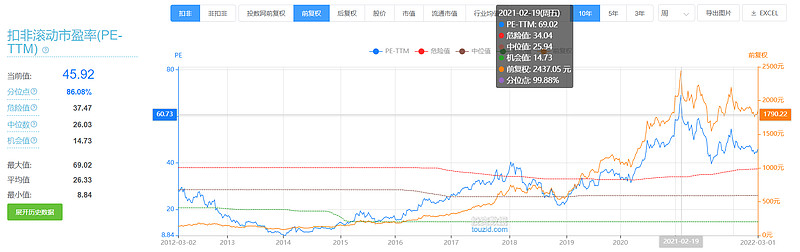

股神的投资策略对我们来说很有借鉴意义,就拿股票而言,贵州茅台绝对是一家盈利能力超群的伟大公司,但这并不意味着我们随时就可以买。例如2021年初,贵州茅台的市盈率历史百分位接近100%,估值比历史上任何时候都高估。如果那时候你选择入场贵州茅台,可能几年内都难以回本。

对于基金投资也是一样的,当整个白酒板块估值比较高时,例如2021年2月份中证白酒指数的市盈率历史百分位达到100%。这时候选择入场,往往投资体验较差。

那么如何建立行之有效的投资策略呢?无论是做短线交易还是长线交易,都可以利用估值来辅助自己决策。

利用估值投资的核心是在低估时买入,在正常估值或者高估时卖出。

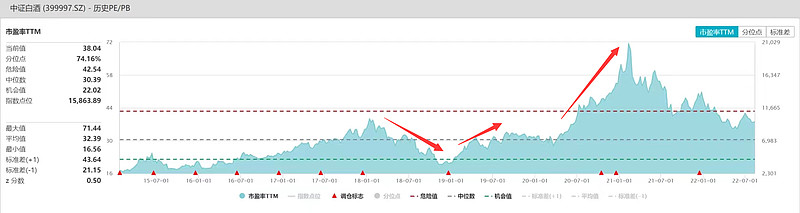

对于中证白酒这类估值一直很高的指数,我们可以利用网格交易、分批建仓等策略,在估值下降时逐笔买入,在估值从底部区间回升时分批卖出,止盈离场。例如我们可以参考中证白酒指数的市盈率历史百分位,该指数在2017年末-2021年初经历了一轮——“高估→低估→高估”的变化,我们选择在高估→低估时建仓;在低估→高估时逐渐止盈。

投资指数基金也可以考虑定投,我们实际操作中可以根据估值,设置定投开始的起点和终点,省心省力。

当然,如果一个行业一直是向上走的,那完全不用考虑根据估值择时等等。综合来看,白酒行业在未来很长一段时间内还会维持不错的发展水平,这一点是基于白酒行业盈利能力强、品牌价值高等特点考虑的。

那么我们对于长牛的行业,以及追踪长牛行业的指数基金,可以考虑长期持有。例如招商中证白酒(LOF)A这只基金,虽然目前来看有所回撤,但是未来的发展前景广阔。那么我们没有必要完全止盈,可以长期持有大部分基金仓位,将一小部分仓位利用估值进行择时,这样在保持自己的仓位的同时,还能够适当地降低成本。