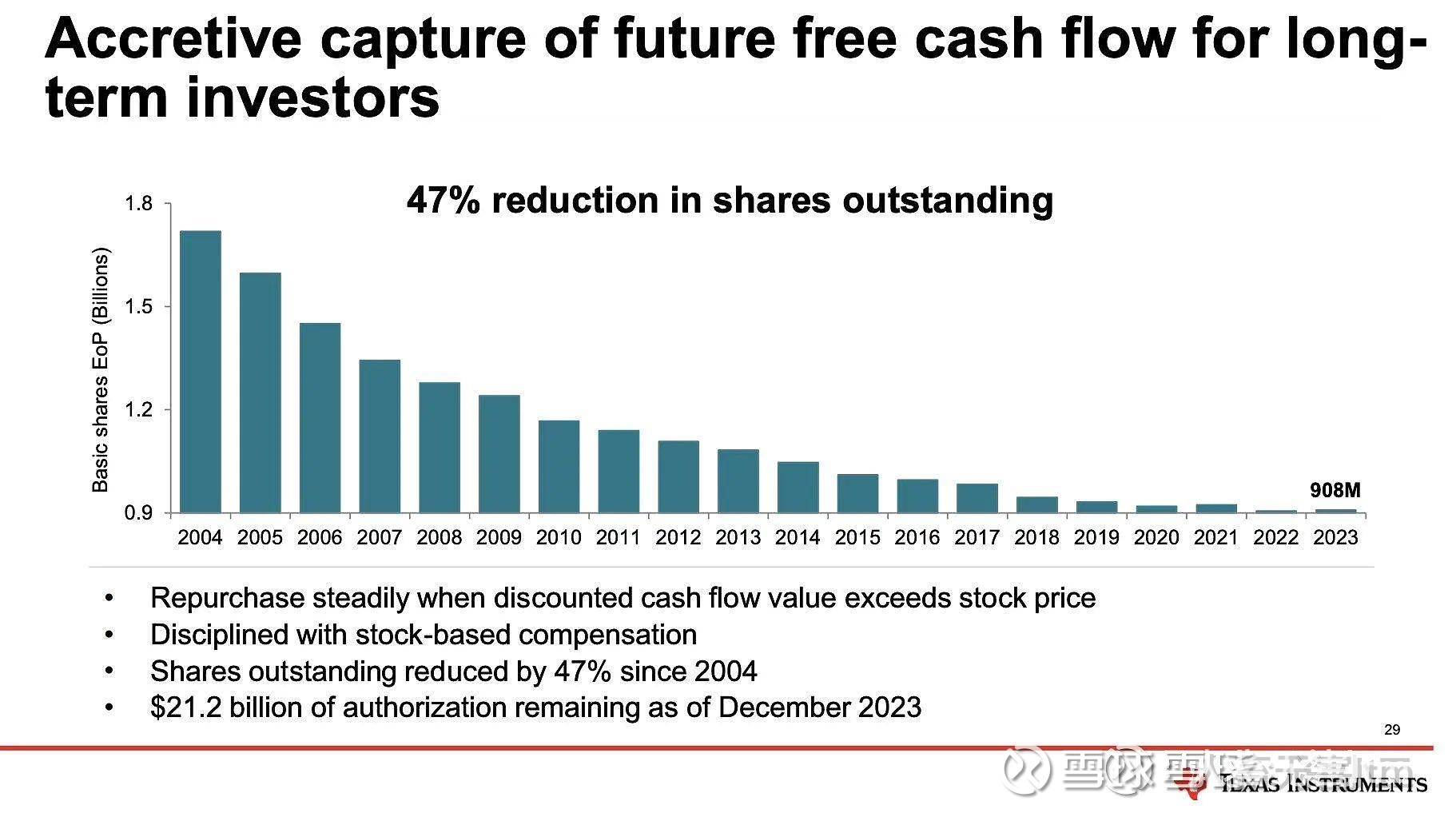

$德州仪器(TXN)$ 半导体行业尤其是模拟芯片领域毫无争议的老牌龙头企业:产品设计/制造,客户关系和渠道(电商),营收/市占率,毛利率/净利润,成本控制等均遥遥领先。价格不算便宜但也还合理。对股东非常友好:过去二十年回购近半数股票,股息升幅高达CAGR 24%!业务增长空间虽不如英伟达等AI芯片大厂那么“sexy”富有想象力,但受益于未来一二十年半导体行业的大爆发保守估计起码会稳健上行……属于巴菲特所定义的#Great company fair price# (再加一条low risk:几十年积累的十来万产品和客户数量,有谁能轻易撼动?)