本文来自方正证券研究所于2020年8月14日发布的报告《网易(NTES.O)20Q2财报点评:游戏增速回暖,教育及音乐业务加速扩张中》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006

核心观点

事件:

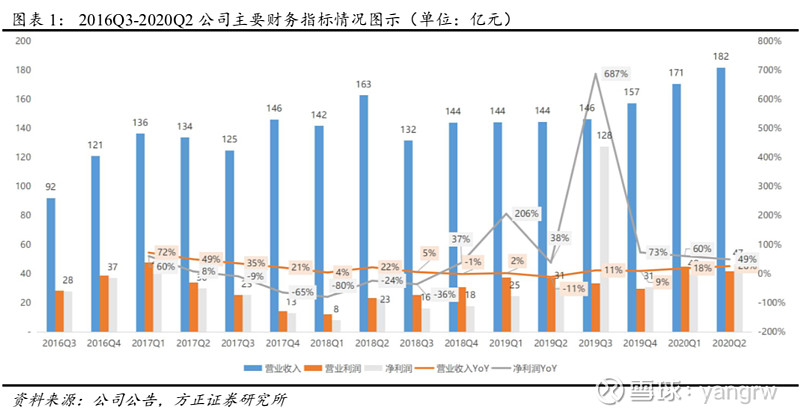

公司20Q2实现营业收入181.85亿元(YoY+25.9%、QoQ+6.6%),营业利润41.70亿元(YoY+12.0%、QoQ-7.1%),归母净利45.38亿元(YoY+47.7%、QoQ+27.8%)。

核心观点:

1、主要财务指标分析:营收与净利均超预期,网络游戏、有道及创新业务三大板块表现亮眼,毛利率稳定、净利率持续改善(YoY+4.0%,QoQ+2.4pct)。

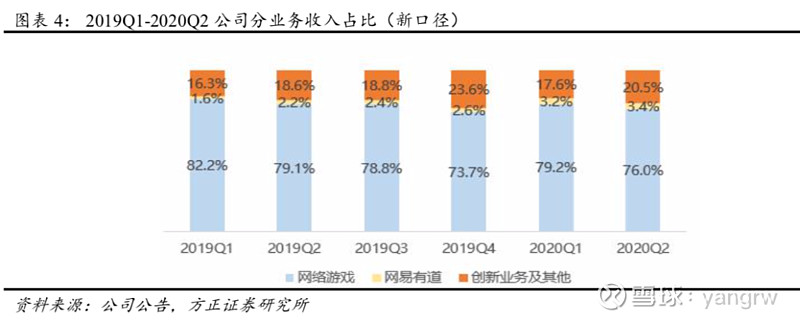

(1)分业务收入:20Q2公司实现网络游戏业务收入138.28亿元(YoY+20.9%、QoQ+2.3%);网易有道收入6.23亿元(YoY+93.1%,QoQ+15.1%);创新业务及其他收入37.33亿(YoY+38.7%,QoQ+24.3%)

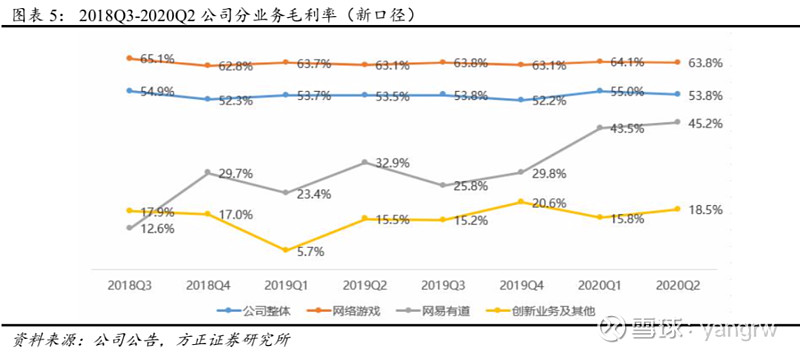

(2)分业务毛利率:20Q2公司网络游戏业务毛利率为63.8%(YoY+0.7pct,QoQ-0.3pct);网易有道毛利率为45.2%(YoY+12.3pct,QoQ+1.6pct);创新及其他业务毛利率为18.5%(YoY+3.0pct,QoQ+2.7pct)。

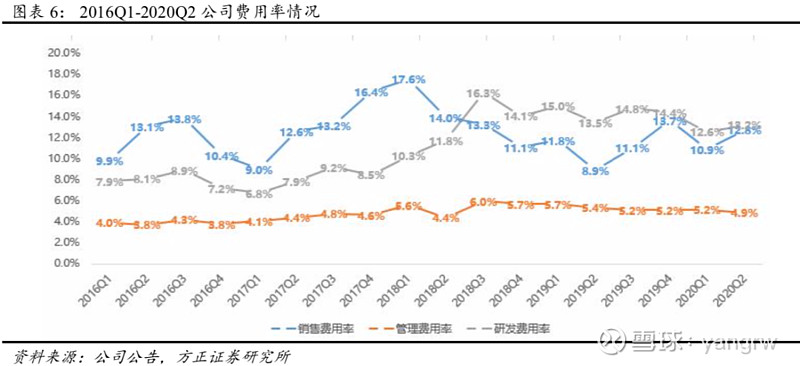

(3)费用情况:20Q2公司销售费用率12.8%(YoY+3.8pct,QoQ+1.8pct);研发费用率13.2%(YoY-0.2pct,QoQ+0.7pct);管理费用率4.9%(YoY-0.5pct,QoQ-0.3pct)。

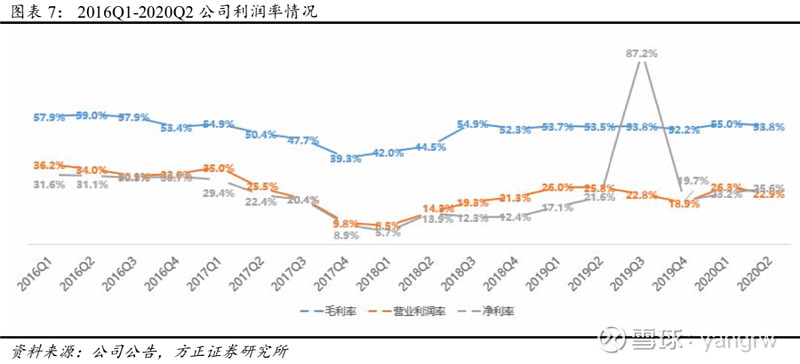

(4)利润率情况:20Q2公司毛利率为53.8%(YoY+0.3pct,QoQ-1.1pct),营业利润率22.9%(YoY+-2.8pct,QoQ-3.4pct),净利率25.6%(YoY+4.0%,QoQ+2.4pct)。

2、游戏业务:收入增速回弹(YoY+21%),旗舰游戏表现持稳,新游上线节奏加快;出海游戏国际影响力进一步提升,海外收入稳步增长;下半年产品储备值得期待,多款重磅IP产品具备全球化能力。

(1)国内手游:①旗舰手游表现稳定,坚持匠心打磨游戏体验:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP20)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP15)等为代表的旗舰手游始终保持强劲表现。②20Q2以来公司新游上线节奏加快,共发布7款手游,进一步扩充自研精品矩阵:《梦幻西游网页版》作为网易2020年全新H5赛道产品,上线首月即空降iOS中国区6月游戏收入榜TOP8,彰显了网易经典端游大IP改编轻量化H5游戏的发展潜力。公司待推出新品:《阴阳师:妖怪屋》(已获版号/TapTap评分8.9)、《指环王:开战》、《哈利波特:魔法觉醒》(已获版号/TapTap评分6.2)、《时空中的绘旅人》(已获版号/TapTap评分7.9)、《天谕》手游(已获版号/TapTap评分8.8)、《倩女幽魂隐世录》(已获版号/TapTap评分9.1)、《超激斗梦境》(已获版号)、《无尽的拉格朗日》、《暗黑破坏神:不朽》、《宝可梦大探险》等。

(2)国内端游:收入稳健,经典端游表现良好。20Q2端游《逆水寒》推出两周年资料片“万变不离玄机”,新增和回流用户均有显著增加;代理自暴雪娱乐的《魔兽世界》在中国市场仍受欢迎,上半年最高同时在线人数创历史新高。

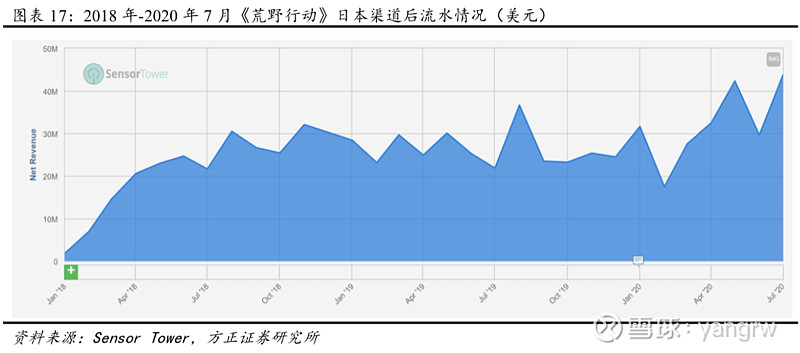

(3)游戏出海:随着网易游戏在全球的影响力不断提升,网易游戏海外收入稳步增长。《荒野行动》《第五人格》《终结战场》《明日之后》等一系列网易自主研发的原创游戏,均在海外市场收获了不错的口碑。在App Annie公布的2020年6月中国发行商出海收入排行榜(综合iOS和Google Play)中,网易排名稳定在第四。根据Sensor Tower数据,2020Q2网易《荒野行动》在日本总流水达1.5亿美金。

3、网易有道:维持强劲增长(YoY+93%),K12课程成为核心驱动引擎,毛利率持续优化达45.2%;获课重视长短期营销并举,内部流量转化效率显著提升。

4、创新及其他业务:网易云音乐继续加强版权布局与商业合作,会员和流媒体收入实现强劲增长;网易严选围绕用户体验进行价值构建,“618”期间销售额和Pro会员同比大幅提升,开始加码直播电商;网易传媒持续推进短视频战略,网易新闻用户时长稳居行业第一。

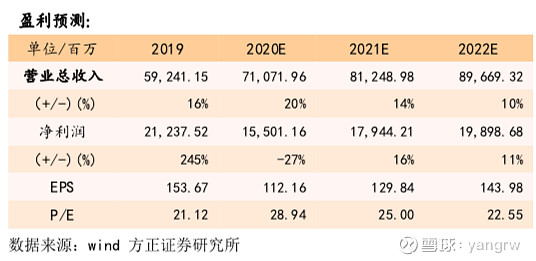

5、盈利预测与投资评级:我们预计公司FY20-22年营收分别为710.72/812.49/896.69亿元,GAAP净利润分别为155.01/179.44/198.99亿元,对应每ADR的EPS为112.16/129.84/143.98元,对应PE分别29/25/23X。我们根据不同业务板块的盈利能力和竞争格局(给予相应溢价/折价),进行SOTP估值,21年Target Price 723.92美元、224.41港币,维持“推荐”评级。

风险提示:国际政治及政策风险、中美关系恶化超预期、游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,有道业务亏损率继续扩大,有道在线课程及智能硬件业务扩张不及预期,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。

正文如下

事件:

1、20Q2收入和利润:

营收为181.85亿元(约合25.74亿美元),较上年同期的144.48亿元增长25.9%,较上一季度的170.62亿元增长6.6%;归母净利润为45.38亿元(约合6.42亿美元),较去年同期的人民币30.71亿增长47.7%,较上一季度的35.51亿元增长27.8%。non-GAAP下,20Q1归母净利润为52.26亿元(约合7.40亿美元),较去年同期的人民币39.21亿增长33.3%,较上一季度的42.13亿元增长24.0%。

20Q2分业务收入和毛利率:

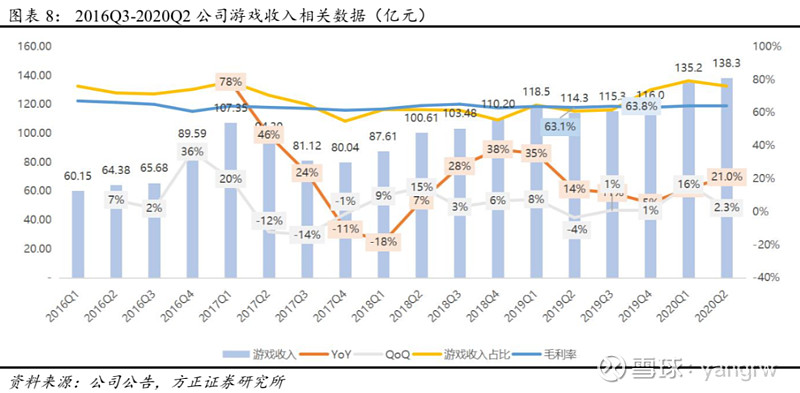

网络游戏业务净营收为138.28亿元(约合19.57亿美元),较上年同期的114.33亿元增长21%。其中,手游业务占比为72.3%,收入约为100亿(上一季度收入约为95亿,环比上升5.2%),手游市占率为20.3%,较上一季度有所上升。网络游戏业务的毛利率为63.8%,低于上季度的64.1%,高于上年同期的63.1%。

网易有道净营收为6.23亿元(约合0.88亿美元),较上年同期的3.23亿元增长93.1%,环比增长15.1%(Q1网易有道收入为5.41亿);网易有道的毛利率为45.2%,高于上季度的43.5%,高于上年同期的32.9%。

创新及其它业务净营收为37.33亿元(约合5.28亿美元),较上年同期的26.92亿元增长38.7%,环比上升24.3%(Q1收入为30.03亿元);创新及其它业务的毛利率为18.5%,高于上季度的15.8%和上年同期的15.5%。

2、20Q2其他财务数据:

毛利及毛利率:毛利润为97.92亿元(约合13.86亿美元),同比增长26.6%(上年同期为77.37亿元),环比增长4.4%(Q1毛利润为93.78亿元);综合毛利率为53.8%,低于上季度的55.0%,略高于上年同期的53.5%。

净利率:净利率为25.6%,高于上一季度的23.2%和上年同期的21.6%。

费用:总营业费用为56.22亿元(约合7.96亿美元),较上年同期的40.13亿元增长40.1%,较上季度48.91亿元增长14.9%。期间费用率为30.9%(YoY+3.1pct,QoQ+2.3ct)。其中,销售费用支出为23.21亿,同比上升80.0%,销售费用率12.8%(YoY+3.8pct,QoQ+1.8pct);研发费用支出为24.08亿,同比上升23.8%,研发费用率13.2%(YoY-0.2pct,QoQ+0.7pct);管理费用支出8.93亿,同比上升14.9%,管理费用率4.9%(YoY-0.5pct,QoQ-0.3pct)。

现金流情况:20Q2实现经营活动净现金流89.22亿元,投资活动净现金流-20.26亿元,筹资活动净现金流-20.18亿元,截至2020年6月30日,网易持有的现金及现金等价物总额,活期和非活期存款以及短期投资余额合计1029.94亿。

税率:净利润税费为10.64亿元,较上年同期的6.84亿元增长55.6%,较上季度的10.82亿减少1.7%;有效税率为18.6%,高于上年同期的16.7%,低于上季度的21.5%。

季度分红:1.485美元/ADS。

从2019年第二季度开始,公司的政策为将季度股息设定为每个季度预期税后净收入的20%-30%。董事会将酌情决定是否分配股息以及在任何特定季度进行分配,金额将取决于公司的运营和收益,现金流量,财务状况和其他相关因素。

2020年2月26日,网易公司宣布其董事会批准了一项股份回购计划,即从2020年3月2日开始,按照美国证券交易委员会相关规定,在不超过12个月的期限内,可在纳斯达克全球精选市场公开回购总金额不超过10亿美元流通在外的美国存托凭证。

4.重点产品数据和展望:

游戏重点产品:

20Q2网易多款旗舰和热门精品游戏表现强劲,出海游戏影响力提升:

《梦幻西游》:稳定在iOS游戏畅销榜TOP5。

《大话西游》:稳定在iOS游戏畅销榜TOP15。

《梦幻西游网页版》:稳定在IOS游戏畅销榜TOP20。

《阴阳师》:稳定在iOS游戏畅销榜TOP30。

《荒野行动》:在日本人气不减,稳居中国手游出海日本收入榜TOP1。

《率土之滨》:稳定在iOS游戏畅销榜TOP10。

公司将在近期发布的游戏新品包括《阴阳师:妖怪屋》、《The Lord of the Rings: Rise to War》(指环王:开战》、《哈利波特:魔法觉醒》、《时空中的绘旅人》、《天谕》手游、《倩女幽魂隐世录》、《超激斗梦境》、《无尽的拉格朗日》、《暗黑破坏神:不朽》和《宝可梦大探险》。

核心观点:

1、主要财务指标分析:营收与净利均超预期,网络游戏、有道及创新业务三大板块表现亮眼,毛利率稳定、净利率持续改善(YoY+4.0%,QoQ+2.4pct)。

(1)业绩总览:

公司20Q2实现营业收入181.85亿元(YoY+25.9%、QoQ+6.6%),远高于彭博一致预期的170.12亿元;营业利润41.70亿元(YoY+12.0%、QoQ-7.1%),略低于彭博一致预期的42.33亿元;归母净利45.38亿元(YoY+47.7%、QoQ+27.8%),远高于彭博一致预期的36.30亿元。

(2)分业务收入及毛利率:

①分业务收入:20Q2公司实现网络游戏业务收入138.28亿元(YoY+20.9%、QoQ+2.3%),营收占比为76%(YoY+0.1pct、QoQ+2.0pct);网易有道收入6.23亿元(YoY+93.1%,QoQ+15.1%),营收占比为3.4%(YoY+1.2pct,QoQ+0.2pct);创新业务及其他收入37.33亿(YoY+38.7%,QoQ+24.3%),营收占比为20.5%(YoY-3.0pct,QoQ+2.9pct)。

②分业务毛利率:2020Q2公司网络游戏业务毛利率为63.8%(YoY+0.7pct,QoQ-0.3pct),网络游戏业务毛利率总体相对稳定,根据游戏收入组合小范围波动;网易有道毛利率为45.2%(YoY+12.3pct,QoQ+1.6pct),毛利率的环比和同比增长主要得益于学习服务和产品净收入增长,规模效应增强以及教师薪酬结构的进一步优化;创新及其他业务毛利率为18.5%(YoY+3.0pct,QoQ+2.7pct),毛利率环比增长主要得益于广告服务、网易严选和网易云音乐净收入的增长,毛利率的同比增长主要得益于网易云音乐的净收入增长。

(3)费用情况:20Q1营业费用为56.2亿元人民币,上一季度和去年同期分别为48.9亿元和40.1亿元,营业费用的环比和同比增长主要是由于在线游戏服务和有道的网络营销费用增加,以及研发投入及员工成本增加。20Q2公司销售费用支出为23.21亿,同比上升80.0%,销售费用率12.8%(YoY+3.8pct,QoQ+1.8pct);研发费用支出为24.08亿,同比上升23.8%,研发费用率13.2%(YoY-0.2pct,QoQ+0.7pct);管理费用支出8.93亿,同比上升14.9%,管理费用率4.9%(YoY-0.5pct,QoQ-0.3pct)。

(4)利润率情况:20Q2公司毛利率为53.8%(YoY+0.3pct,QoQ-1.1pct),营业利润率22.9%(YoY-2.8pct,QoQ-3.4pct),净利率25.6%(YoY+4.0%,QoQ+2.4pct)。

2、游戏业务:收入增速回弹(YoY+21%),旗舰游戏表现持稳,新游上线节奏加快;出海游戏国际影响力进一步提升,海外收入稳步增长;下半年产品储备值得期待,多款重磅IP产品具备全球化能力。

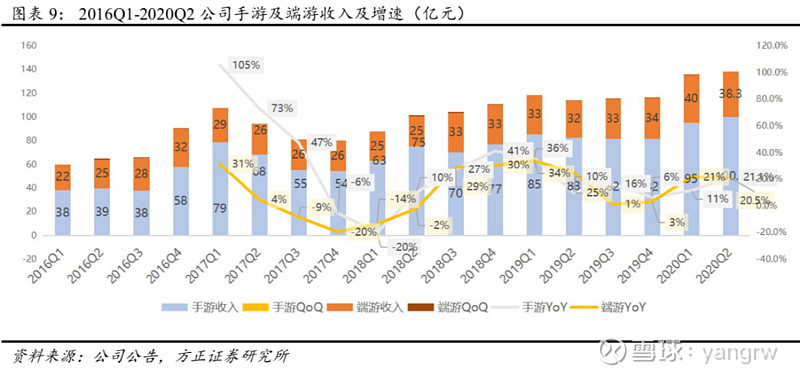

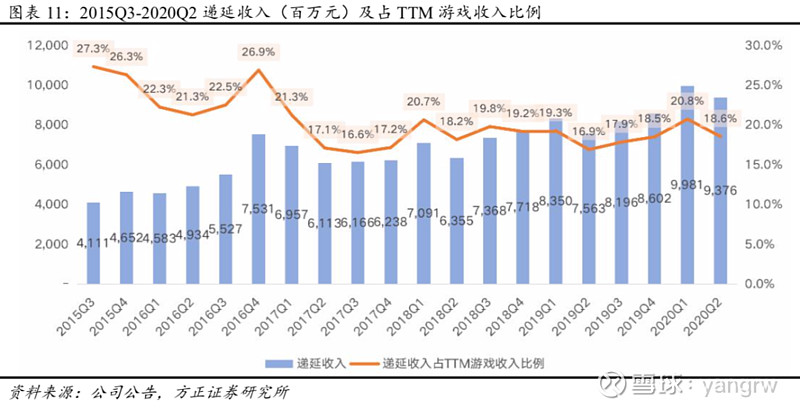

20Q2公司实现游戏收入138.3亿元(YoY+21.0%、QoQ+2.3%),收入占比为76.0%,其中手游收入100亿元(YoY+21.1%),端游收入38.3亿元(YoY+27.7%)。20Q2公司手游收入占中国手游总体收入比例为20.3%,同比下降1.0个百分点,环比上升3.1个百分点。20Q2公司递延收入为93.76亿元,占TTM游戏收入的比例为18.6%。

(1)国内手游:

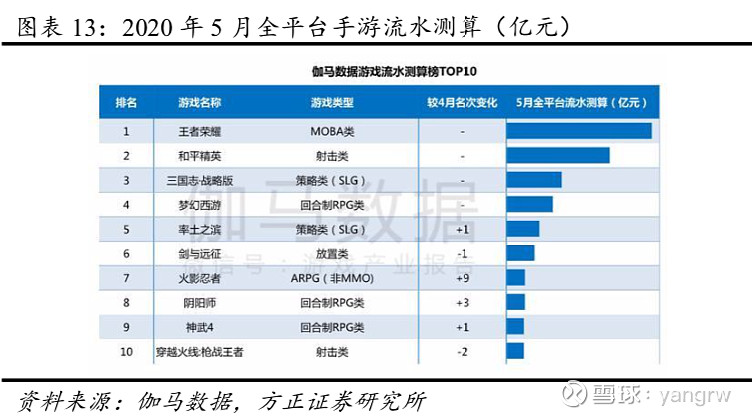

旗舰手游表现稳定,坚持匠心打磨游戏体验:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP15)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP10)等为代表的旗舰手游始终保持强劲表现。网易始终重视游戏的长线运营和多元创新,保持老游戏的创新与活力:《梦幻西游》手游在5月推出上半年重大更新“装备进阶”系统,为玩家打造全新的游戏玩法,进一步提升用户的游戏体验;SLG手游《率土之滨》凭借首创的赛季制地缘战争游戏品类和精英玩家生态,结合积极的推广运营,Q2核心活跃用户数再创新高;《大话西游2经典版》及《大话西游2免费版》同期玩家口碑和产品收入表现优秀,并于暑期分别推出《大圣遗风》和《翼展乾坤》两部全新资料片;《大话西游》手游本季上线焕新季,推出全新家园时装等全新内容,同期产品新增也明显提升;《一梦江湖》在7月开启年度资料片“惊蛰影”,加入新门派和全新主线剧情及玩法,带动游戏iOS畅销榜排名直线回升至TOP10;《阴阳师》官方手游于Q2更新推出了众多人气式神,持续在国内泛二次元手游中占据领先地位。在5月中国手游iOS收入榜前十名中,网易旗下头部游戏共占据三席,经典产品依然保持着稳健的增长和旺盛的生命力。

20Q2以来公司新游上线节奏加快,共发布7款手游,进一步扩充自研精品矩阵:新上线产品包括《风云岛行动》、《绿茵之巅》、《一起优诺》、《海岛纪元》、《梦幻西游网页版》、《光·遇》(安卓)、《猎手之王》。《海岛纪元》4月27号上线以来表现优异,在伽马数据2020年5月新游流水测算榜中排名第四,是唯一一款上榜的非IP类产品;《梦幻西游网页版》作为网易2020年全新H5赛道产品,上线首月即空降iOS中国区6月游戏收入榜TOP8,彰显了网易经典端游大IP改编轻量化H5游戏的发展潜力;由《风之旅人》制作人陈星汉历时七年打造、网易代理的《光·遇》安卓端上线后,凭借其唯美的画风和极其独特的社交机制迅速受到了玩家们的追捧,首日即登上安卓端免费榜榜首,带动此前已登录的iOS端也冲上了免费榜TOP10。

游戏版号及新品储备:2020以来网易共有12款游戏获得版号,包括9款手游和3款端游。其中值得关注的有《哈利波特:魔法觉醒》,该游戏由全球顶级IP改编,目前在TapTap已有超过42万玩家预约,且在5月25日开启了双平台魔法测试,预计该游戏将具备全球化能力;以及3D东方幻想MMORPG手游《天谕》,该款游戏由经典端游IP改编,已于4月17号开启测试,并且同步开启了首届捏脸大赛。除了即将在近期发布的《阴阳师:妖怪屋》(已获版号/TapTap评分8.9)外,公司待推出新品还包括:《指环王:开战》(网易华纳兄弟合作研发)、《哈利波特:魔法觉醒》(已获版号/TapTap评分6.2)、《时空中的绘旅人》(已获版号/TapTap评分7.9)、《天谕》手游(已获版号/TapTap评分8.8)、《倩女幽魂隐世录》(已获版号/TapTap评分9.1)、《超激斗梦境》(已获版号)、《无尽的拉格朗日》、《暗黑破坏神:不朽》(TapTap评分7.3)和《宝可梦大探险》(TapTap评分6.5)等。

(2)国内端游:收入稳健,经典端游表现良好。2020年6月端游《逆水寒》推出两周年资料片“万变不离玄机”,新增和回流用户均有显著增加;代理自暴雪娱乐的《魔兽世界》在中国市场仍受欢迎,上半年最高同时在线人数创历史新高。2020年以来,公司共有3款端游获得版号,分别为《超激斗梦境》、《星战前夜:晨曦》、《全面战争:竞技场》。其中,代理产品《星战前夜:晨曦》(EVE Online)国服已于4月27日回归,该游戏是冰岛CCP公司开发的大型多人在线沙盒星战游戏,在海内外拥有众多忠实玩家。

(3)游戏出海:随着网易游戏在全球的影响力不断提升,网易游戏海外收入稳步增长。《荒野行动》《第五人格》《终结战场》《明日之后》等一系列网易自主研发的原创游戏,均在海外市场收获了不错的口碑。在App Annie公布的2020年6月中国发行商出海收入排行榜(综合iOS和Google Play)中,网易排名稳定在第四。根据Sensor Tower数据,2020Q2网易《荒野行动》在日本总流水达1.5亿美金。

(4)电子竞技:网易积极布局完善游戏产业链,网易电竞历经三年共六届赛事的积累,今年在品牌、内容生态、技术等方面都做了全面升级和扩展。从2020年开始,网易电竞NeXT从原来的一年双赛季升级为春、夏、冬三个赛季赛季,继4月网易电竞NeXT 2020春季赛后,7月便紧锣密鼓上线了NeXT夏季赛,满足玩家日益增长的赛事观看需求。网易电竞品牌NeXT不仅推出全新的NeXTalent星芒计划和网易电子竞技社团联盟计划,还沉淀了以往赛季的技术经验,升级了各产品定制化直播内容包装及直转播技术,通过3D虚拟演播厅的革新、AR技术更全面的运用以及更具视觉冲击的定制包装玩家带去更好的沉浸式线上观赛体验。6月29日,网易上海国际文创科技园开工,该科技园中包括一座可容纳2000人的电竞馆,将重点引进和孵化电子竞技、虚拟现实、游戏动漫等优势产业。

3、网易有道:维持强劲增长(YoY+93%),K12课程成为核心驱动引擎,毛利率持续优化达45.2%;获课重视长短期营销并举,内部流量转化效率显著提升。

20Q2网易有道净营收为6.2亿元(YoY+93.1%),整体毛利率为45.2%(YoY+12.3pct)。20Q2季度,有道精品课销售额和学生规模快速增长,K12业务稳健快跑。有道精品课实现销售额4.6亿元,同比增长215%。K12课程作为主要增长引擎,实现销售额3.1亿,同比增长229%;正价付费人次32.9万,同比增长359%。目前,网易有道精品课正在加快全学科体系搭建和内容迭代,K12业务优势学科逐渐释放。继19Q4初中语文和初高中物理,以及20Q1初中数学和高中英语成为强势学科以后,本季度小学数学和高中语文成为优势学科,多优势学科经验积累为有道精品课未来增长奠定了基础。有道精品课也宣布将原来的直播大班课升级为“名师互动大班”,K12课堂学生的互动效果有了明显提升。同时,本季度有道精品课还在济南、杭州两地新建了两大辅导基地,持续扩充辅导老师队伍,老师数量增至2699名,是20Q1的三倍。

智能硬件方面,20Q2净收入8638万,同比增长250.3%,主要是来自有道词典笔2.0的销量大幅增长所致。20Q2在上一季度受疫情影响的线下渠道基本恢复正常,6月网易有道推出了有道词典笔二代专业版,应市场需求,较标准版升级支持中英日韩四种语言,同时收录了更多优质内容。在618大促当日,有道词典笔二代成为京东和天猫平台电子词典品类销售双冠军。

网易有道在获客上重视长短期营销策略并举,内部流量转化效率得到显著提升。有道CEO表示网易有道的招生活动将分三步走。第一是通过电视广告和社区广告投放等开展品牌营销活动;第二是以绩效为基础的线上多渠道获客;第三是在加强用户转化。20Q2有道词典上线了单词本、拍照朗读、掌上考研等功能,并且加强了有道词典与有道精品课之间的联动。2020Q2来自于内部流量的正价课新用户销售额同比增长127%。

4、创新及其他业务:网易云音乐继续加强版权布局与商业合作,会员和流媒体收入实现强劲增长;网易严选围绕用户体验进行价值构建,“618”期间销售额和Pro会员同比大幅提升,开始加码直播电商;网易传媒持续推进短视频战略,网易新闻用户时长稳居行业第一。

(1)网易云音乐:与多家音乐集团达成战略合作,丰富版权储备;会员体系上积极谋求内外部合作,扩大用户圈层;基于社区文化,丰富产品品类,打造网易云产品矩阵。

2020年8月10日,网易云音乐与环球音乐集团(Universal Music Group)联合宣布达成数年期全新战略合作,在此合作框架下,网易云音乐不仅将获得环球音乐的曲库授权,双方还将共同探索在音乐产品、服务和宣发层面更多创新领域开展更深入广泛的合作。基于网易云音乐独有的社区氛围,在传统的流媒体服务之外,此次环球音乐的曲库合作延展到了全新的社区产品——Mlog,以及其他丰富多样的音乐使用场景。今年3月至5月期间,网易云音乐已相继官宣与吉卜力工作室、滚石唱片、华纳版权(WCM)、少城时代四家公司在音乐版权、艺人推广、音乐演出等方面达成战略合作。在于环球、滚石、华纳等达成战略合作后,网易云音乐的版权布局逐渐丰满。

除了与版权方积极合作,在会员体系合作上,此前已与优酷、喜马拉雅、严选、快看漫画、芒果TV等产品会员体系达成合作。2020年8月5日,网易云音乐与阿里88VIP宣布达成战略合作:网易云音乐的“黑胶VIP年卡权益”可以在88VIP的年度权益包中获取;从8月7日开始,88VIP用户可以领取这项权益。网易云音乐成为阿里88VIP合作伙伴中第一个来自阿里体系之外的互联网产品。2019年9月,阿里领投了网易云音乐B2轮融资,之后网易云音乐与其旗下的虾米音乐展开版权合作,并与优酷、支付宝等阿里系应用展开业务合作;今后网易云音乐还会与阿里大文娱在影视宣发、票务等方面展开更多的合作。

网易云音乐基于原生社区文化,在内容上不断做扩充和衍生,在产品內嵌入直播、电台板块,在产品外开辟其他音乐娱乐领域的补足产品,实现以网易云音乐为主干、“Look直播”、“声波”、“音街”等为分支的产品矩阵。

(2)网易严选: 20Q2网易严选延续“严选好物,用心生活”的品牌主张,围绕用户体验进行价值构建,打造超级会员体系。618大促期间,网易严选首小时销售额同比增长207%,Pro会员规模同比增长145%。同时,严选持续夯实精品家居品牌形象,加大品牌投入,持续推进大型文化溯源项目“严选中国”,探索好物背后的文化生活风貌。

20Q2网易严选还大力加码直播业务。5月26日,网易严选发布“星驰计划”,计划向抖音、快手、微博等平台招募优质红人带货主播。据悉,网易此次拿出了1亿佣金吸引主播,计划招募1000名优质红人主播、100家MCN机构,共创10个千万级爆品,设置了丰厚的现金激励以及流量扶持。此外,还将在运营、流量、供应链方面,提供强大的资源支持。 CEO丁磊联合抖音、快手平台亲自带货吸睛无数。6月11日,丁磊首次公开在网易严选和快手双平台为网易严选直播带货,4小时累计在线观看人数超1600万,成交额超7200万,成交订单量超20万个,丁磊还将于8月15日在抖音开启二次公开直播带货严选。

(3)网易传媒:网易传媒持续有序推进短视频战略,发布全新独立内容消费品牌——网易文创,在内容产品布局和商业化上硕果显著。自2018年起全面布局短视频以来,网易新闻旗下科技、财经、体育、娱乐等重点频道均将短视频作为内容生产的主要方向,以网易科技短视频IP“Tech逆向思维”“惊奇科技”“智能产品家”、网易号“知识公路”项目、网易体育短视频IP“界外”等为代表,让专业的内容通过短视频的方式呈现,有效拉动了用户使用时长的增长。QuestMobile 数据显示,截至2020Q2网易新闻人均单日使用时长已达89.85分钟,稳居新闻资讯类第一。依托高品质原创内容,网易传媒发布全新内容消费品牌网易文创,截至20Q2网易文创内容矩阵已覆盖15大平台,拥有超过3.2亿粉丝,合作客户数已超过去年全年。

5、盈利预测与投资评级:我们预计公司FY20-22年营收分别为710.72/812.49/896.69亿元,GAAP净利润分别为155.01/179.44/198.99亿元,对应每ADR的EPS为112.16/129.84/143.98元,对应PE分别29/25/23X。我们根据不同业务板块的盈利能力和竞争格局(给予相应溢价/折价),进行SOTP估值,21年Target Price 723.92美元、224.41港币,维持“推荐”评级。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,有道业务亏损率继续扩大,有道在线课程及智能硬件业务扩张不及预期,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。