文章来源:本报告是2020年6月14日已发布的《紫光学大(000526.SZ):学大创始人金鑫重回上市公司管理层,有望迎来业绩拐点》 姚蕾 S1220516080006

核心观点:

1、公司第一大股东变更为学大创始人金鑫控制的天津安特,释放积极信号。

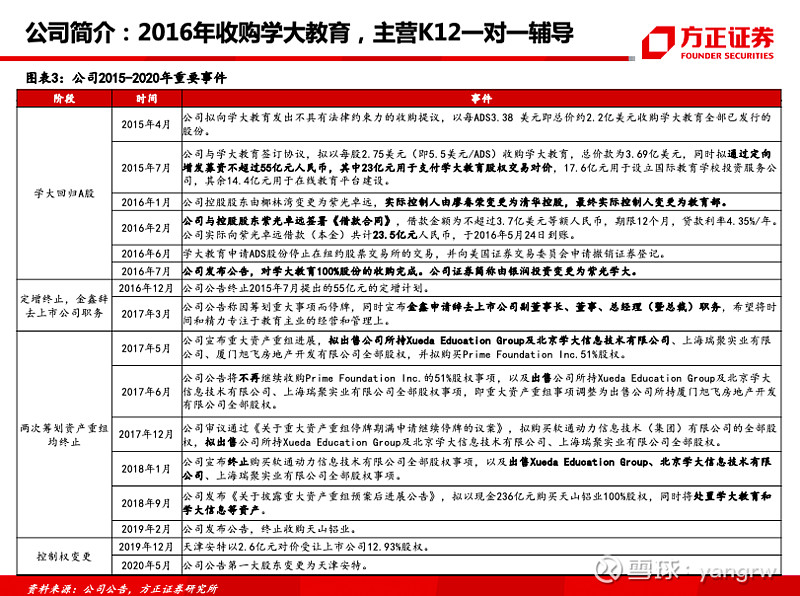

公司于2016年收购学大教育,从事K12课外培训业务,授课模式主要包括线下1对1辅导、个性化小组辅导、线上教育等。我们梳理了公司2015年至今的发展历程,主要包括三个阶段:

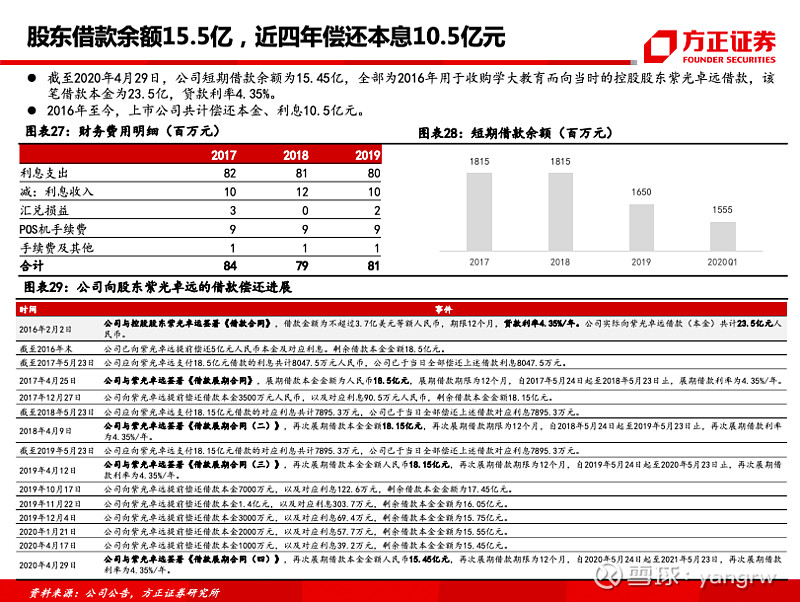

(1)2015-2016年:公司于2015年首次公告筹划收购学大教育,并拟通过定向增发偿还借款、实施股权激励,绑定学大管理层及核心团队。2016年,公司通过向控股股东紫光卓远借款23.5亿成功收购学大教育。

(2)2016-2019年:2016年定增方案终止。2017年,金鑫辞去上市公司副董事长、董事、总经理(暨总裁)职务,专注于教育业务,此后上市公司两次尝试分拆学大教育但均以终止告终。截至2020年5月,公司股东借款余额为15.5亿元。

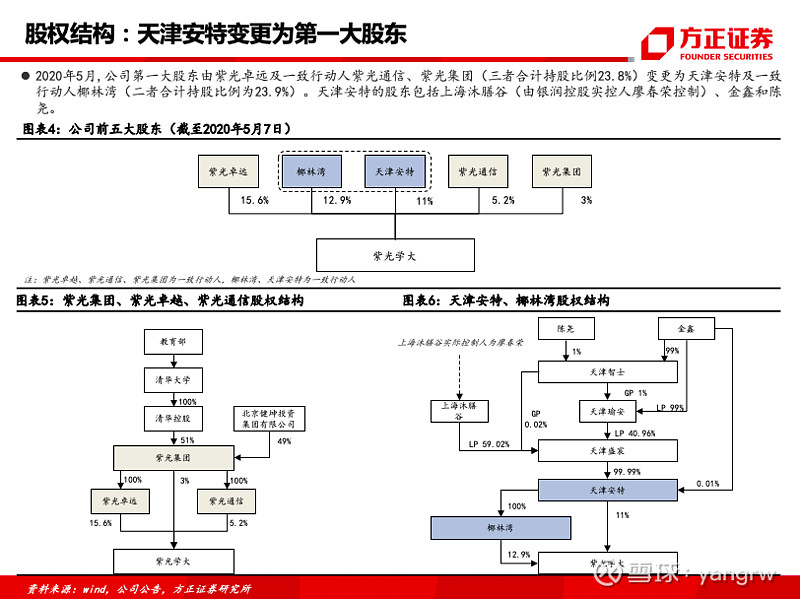

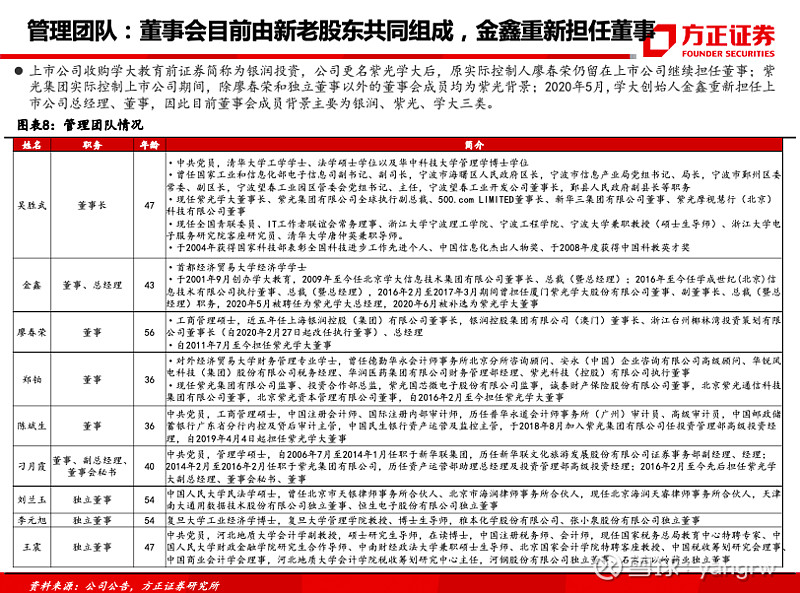

(3)2019年8月至2020年5月,金鑫实际控制的天津安特采用集中竞价方式取得上市公司11%股份,交易价格的区间中位数约为32.5元,总交易金额约为3.4亿元;2019年12月,天津安特通过协议转让方式受让银润控股、银润投资合计持有的椰林湾100%的股权,股权转让价格为2.6亿元,天津安特通过椰林湾间接持有上市公司12.93%股权,每股成本20.9元。截至2020年5月8日,天津安特取得上市公司共计23.9%的股份,成为上市公司第一大股东,金鑫获选上市公司董事、总经理。

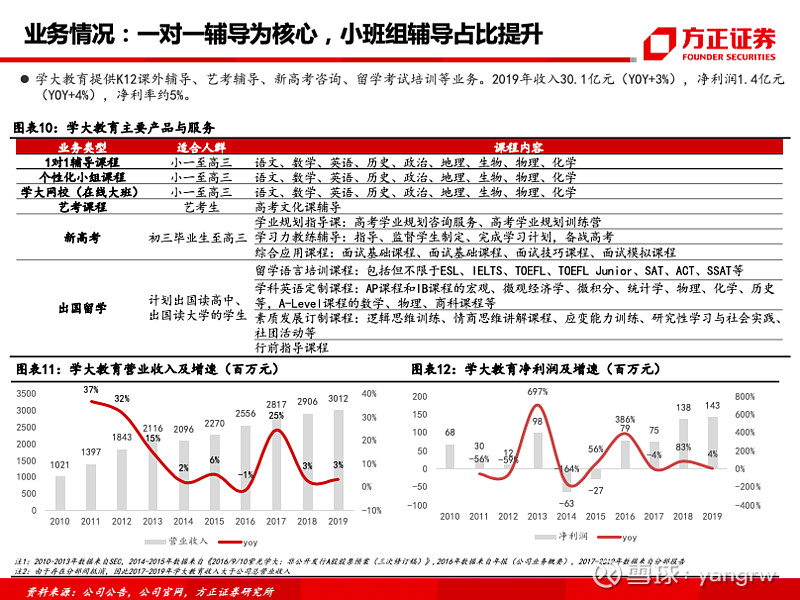

2、学大教育:个性化辅导先驱,品牌渗透力强,小班组业务占比持续提升,盈利能力有望改善。

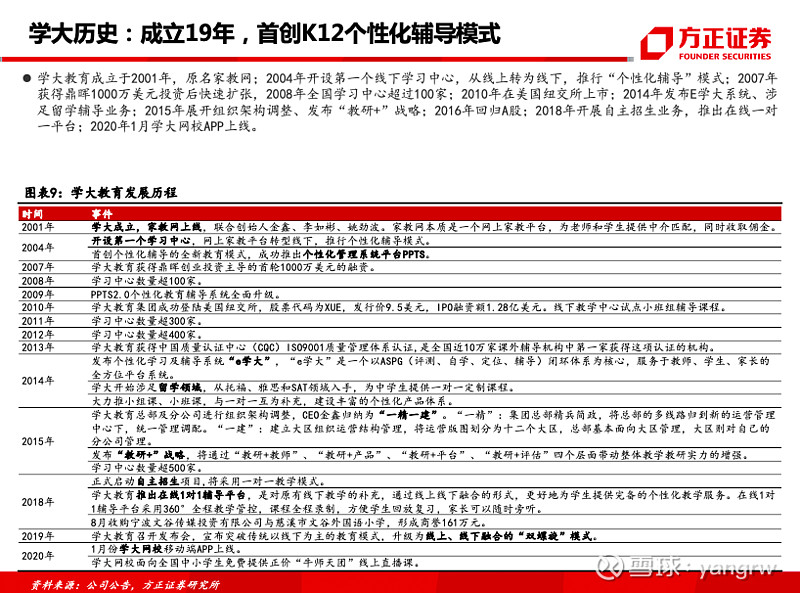

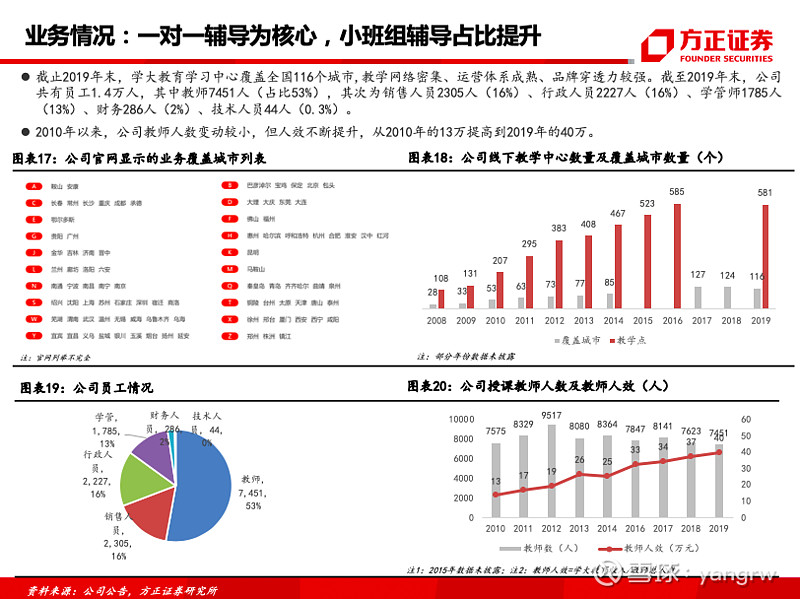

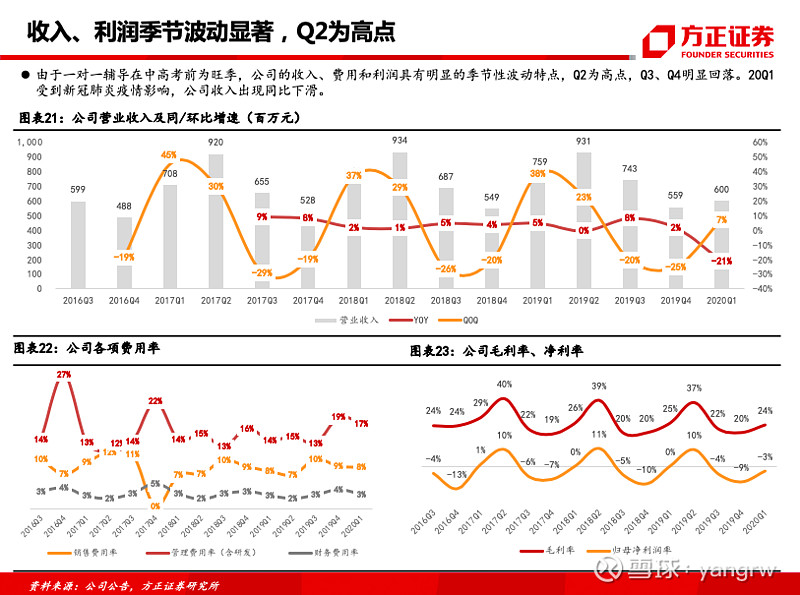

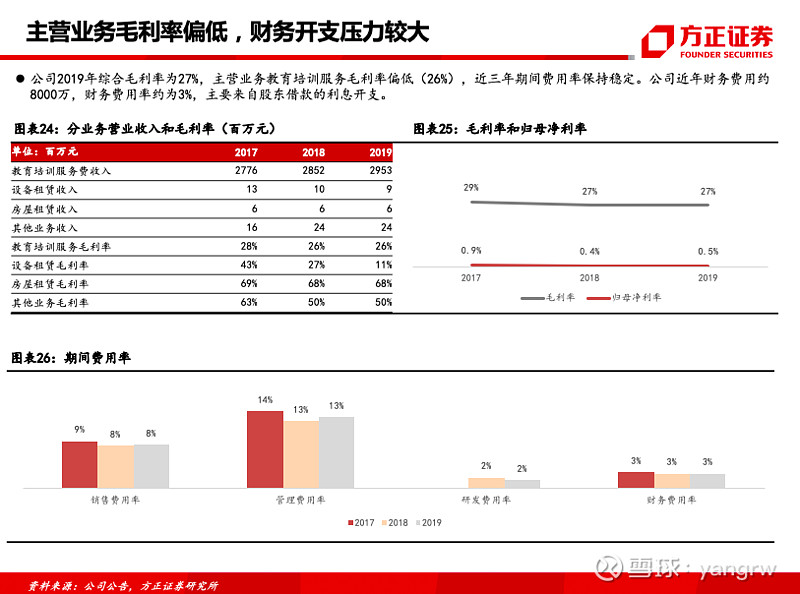

公司目前主要资产和收入来源为学大教育,房产、设备租赁业务收入占比不到1%。学大教育成立于2001年,首创个性化辅导模式,2010年登陆美国纽交所,截至2019年末学习中心覆盖全国116个城市,品牌穿透力较强。2019年营业收入30亿,净利润1.4亿,净利率约为5%。

公司自2014年起发力小班组辅导业务,尝试与一对一互为补充,建设丰富的个性化产品体系。2014年小班组课程占教育培训收入的比重约为7%,到2019年已经达到21%左右,小班组辅导收入6.1亿元。我们认为小班组与一对一业务的结合会带来如下优势:①平滑季节性收入波动;②提升教师人效和提高产能利用率,提升毛利率;③产品交叉导流,节约销售费用。未来随着小班课占比进一步提升,公司盈利能力有望得到较大改善。

3、盈利预测:我们预计公司2020/2021/2022年营业收入为3011.67/3463.42/3965.61百万元,净利润为25.55/105.25/168.88百万元,EPS为0.27/1.09/1.76元。

风险提示:政策风险、宏观经济风险、公共卫生事件风险、出生人数不达预期风险、控股股东相关风险、管理团队相关风险、股东减持带来的风险、公司盈利能力不达预期风险、行业估值中枢下移风险、在线教育对业务的冲击风险等。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》