文章来源:本报告是2019年10月27日已发布的《中信出版(300788)19Q1-Q3归母净利同比增21%,少儿及书店增速亮眼,夯实图书主业优势》 杨仁文 S1220514060006

事件:

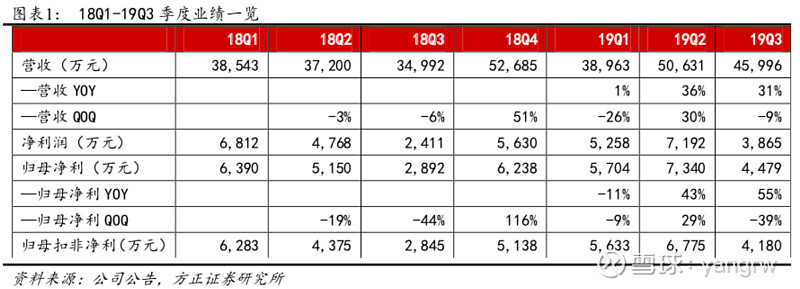

公司公告2019年3季报,19Q1-Q3实现营收13.56亿元(YOY+22.45%)、归母净利1.75亿元(YOY+21.42%)、归母扣非净利1.66亿元(YOY+22.85%),净经营性现金流1.33亿元(YOY+251.76%);对应19Q3营收4.6亿元(YOY+31.45%)、归母净利4479万元(YOY+54.91%)、归母扣非净利4180万元(YOY+46.93%)。

点评:

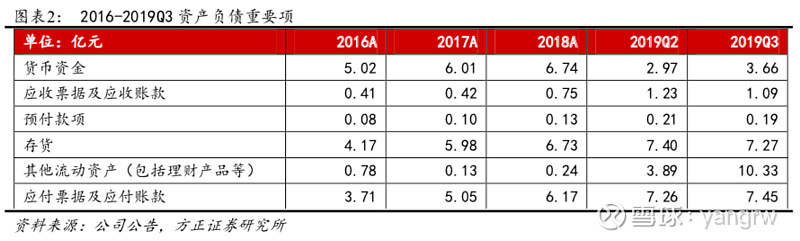

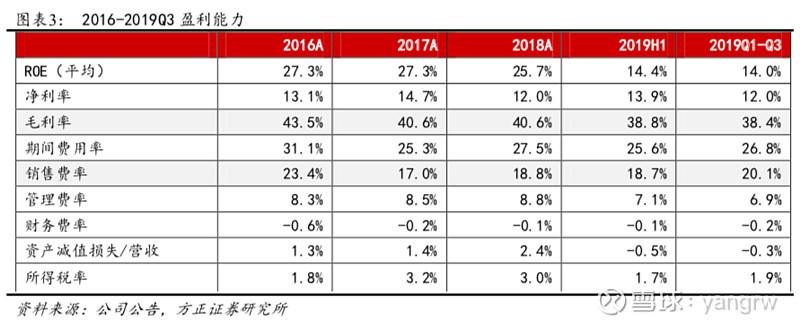

1、19Q3业绩同比增速亮眼,一方面因去年同期基数较低,另一方面公司图书主业维持较好的经营态势。① 19Q1-Q3公司图书出版与发行业务保持稳步增长,经管、学术文化等品类优势明显,少儿品类增速可观;书店业务实现主营收入同比增长40%以上,净利润减亏明显。19Q1/Q2/Q3分别实现营收3.9/5.1/4.6亿元,归母净利5704/7340/4479万元,19Q3营收和归母净利同比增速分别为31%/55%,表现亮眼。② 截至19Q3期末,货币资金3.66亿元(较18年底减少46%、主要为理财产品未到期),应收账款1.09亿元(较18年底增加46%、主要为销售规模扩张),预付款项1858万元(较18年底增加45%、主要为预付信息系统开发款项增加),存货7.27亿元(较18年底增加8%),应付账款6.69亿元(较18年底增加9%,包括版税/纸张印装/租金等)。③ 从盈利能力看,毛利率基本保持平稳(19Q1-Q3为38.4%),净利率主要受销售费率尤其租金的影响。19Q1-Q3销售费用2.72亿元(YOY+35%、主要为零售门店租赁支出增加),其他收益2059万元(YOY+31%、主要为政府补助增加),投资收益-79万元(18年同期为-122万元、主要为联营企业投资损失减少),资产减值损失-451万元(18年同期为-1187万元、主要为计提存货减值损失减少)。19Q1-Q3净经营性现金流1.33亿元(YOY+252%、主要为销售回款增加)。

2、公司为大众图书出版龙头,深耕社科、经管、少儿、文学赛道。公司鼓励社会效益、原创、创意优先,以内容为核心做强主业,以用户为中心转变方式,以平台战略转型经营模式,以投资监管转换运营机制,以专业化垂直领域拓展业务,以事业合伙人集群制开放和激发活力。① 行业稳健增长:据开卷,19Q1-Q3国内图书零售市场码洋规模YOY+12.8%,网店渠道+YOY24.8%(维持较高增速)、实体渠道YOY-7.0%,少儿码洋占比26.1%(+1.0pct)、社科码洋占比25.6%(+2.1pct)、文学码洋占比10.0%(-1.6pct)。② 公司畅销图书表现优秀:从19年月度畅销榜跟踪看,公司出版的《未来简史》(17年1月)、《原则》(17年3月)、《薛兆丰经济学讲义》(18年7月)、《人类简史》(18年5月)、《变量》(19年1月)、《美国陷阱》(19年3月)等多部图书均进入月度非虚构类TOP30。③ 公司选题前瞻、版权资源丰富,内容+渠道+品牌加持:公司重磅新书——《这里是中国》(与星球研究所合作/上市20天销量超10万册)、《小星星的大月饼》(2019凯迪克国际绘本大奖作品)分列19年9月新书畅销榜非虚构类第1、少儿类第1。公司2013年出版《贫穷的本质》,2018年出版修订版,作者2019年获得诺贝尔经济学奖。④ 19Q1-Q3公司书店业务实现主营收入同比增长40%以上,净利润减亏明显。据公司公众号,9月中信书店在北京大兴国际机场、上海浦东机场和福州机场三城的机场齐开业(共12家书店):大兴机场6家,1家以“家”为主题,面积269平米;1家为国内首家“儿童主题”机场书店,面积139平米;其余4家为精品主力店,面积40-80平米不等。浦东机场卫星厅1家50平米书店,是中信书店首度进入上海的机场。福州机场5家面积不等、功能不同的书店。目前,中信书店在全国20个核心城市建有超百家书店。

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为2.5/2.9/3.4亿元,对应当前PE分别为36/31/27X,维持“推荐”评级。

风险提示:纸质图书销售表现及生命周期不及预期;重要版权未能如期取得/续约;版权/印装/纸张等重要成本波动;书店租赁费增加;存货减值风险;数字阅读、书店零售、教育培训、商贸等业务布局不及预期;核心编辑及发行人才流失;公司治理风险;用户阅读偏好改变;监管/税收政策变化;市场风格切换。

事件:

公司公司2019年3季报,19Q1-Q3实现营收13.56亿元(YOY+22.45%)、归母净利1.75亿元(YOY+21.42%)、归母扣非净利1.66亿元(YOY+22.85%),净经营性现金流1.33亿元(YOY+251.76%);对应19Q3营收4.6亿元(YOY+31.45%)、归母净利4479万元(YOY+54.91%)、归母扣非净利4180万元(YOY+46.93%)。

点评:

1、19Q3业绩同比增速亮眼,一方面因去年同期基数较低,另一方面公司图书主业维持较好的经营态势。

① 19Q1-Q3公司图书出版与发行业务保持稳步增长,经管、学术文化等品类优势明显,少儿品类增速可观;书店业务实现主营收入同比增长40%以上,净利润减亏明显。19Q1/Q2/Q3分别实现营收3.9/5.1/4.6亿元,归母净利5704/7340/4479万元,19Q3营收和归母净利同比增速分别为31%/55%,表现亮眼。

② 截至19Q3期末,货币资金3.66亿元(较18年底减少46%、主要为理财产品未到期),应收账款1.09亿元(较18年底增加46%、主要为销售规模扩张),预付款项1858万元(较18年底增加45%、主要为预付信息系统开发款项增加),存货7.27亿元(较18年底增加8%),应付账款6.69亿元(较18年底增加9%,包括版税/纸张印装/租金等)。

③ 从盈利能力看,毛利率基本保持平稳(19Q1-Q3为38.4%),净利率主要受销售费率尤其租金的影响。19Q1-Q3销售费用2.72亿元(YOY+35%、主要为零售门店租赁支出增加),其他收益2059万元(YOY+31%、主要为政府补助增加),投资收益-79万元(18年同期为-122万元、主要为联营企业投资损失减少),资产减值损失-451万元(18年同期为-1187万元、主要为计提存货减值损失减少)。19Q1-Q3净经营性现金流1.33亿元(YOY+252%、主要为销售回款增加)。

2、公司为大众图书出版龙头,深耕社科、经管、少儿、文学赛道。公司鼓励社会效益、原创、创意优先,以内容为核心做强主业,以用户为中心转变方式,以平台战略转型经营模式,以投资监管转换运营机制,以专业化垂直领域拓展业务,以事业合伙人集群制开放和激发活力。

① 行业稳健增长:据开卷,19Q1-Q3国内图书零售市场码洋规模YOY+12.8%,网店渠道+YOY24.8%(维持较高增速)、实体渠道YOY-7.0%,少儿码洋占比26.1%(+1.0pct)、社科码洋占比25.6%(+2.1pct)、文学码洋占比10.0%(-1.6pct)。

② 公司畅销图书表现优秀:从19年月度畅销榜跟踪看,公司出版的《未来简史》(17年1月)、《原则》(17年3月)、《薛兆丰经济学讲义》(18年7月)、《人类简史》(18年5月)、《变量》(19年1月)、《美国陷阱》(19年3月)等多部图书均进入月度非虚构类TOP30。

③ 公司选题前瞻、版权资源丰富,内容+渠道+品牌加持:公司重磅新书——《这里是中国》(与星球研究所合作/上市20天销量超10万册)、《小星星的大月饼》(2019凯迪克国际绘本大奖作品)分列19年9月新书畅销榜非虚构类第1、少儿类第1。公司2013年出版《贫穷的本质》,2018年出版修订版,作者2019年获得诺贝尔经济学奖。

④ 19Q1-Q3公司书店业务实现主营收入同比增长40%以上,净利润减亏明显。据公司公众号,9月中信书店在北京大兴国际机场、上海浦东机场和福州机场三城的机场齐开业(共12家书店):大兴机场6家,1家以“家”为主题,面积269平米;1家为国内首家“儿童主题”机场书店,面积139平米;其余4家为精品主力店,面积40-80平米不等。浦东机场卫星厅1家50平米书店,是中信书店首度进入上海的机场。福州机场5家面积不等、功能不同的书店。目前,中信书店在全国20个核心城市建有超百家书店。

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为2.5/2.9/3.4亿元,对应当前PE分别为36/31/27X,维持“推荐”评级。

风险提示:纸质图书销售表现及生命周期不及预期;重要版权未能如期取得/续约;版权/印装/纸张等重要成本波动;书店租赁费增加;存货减值风险;数字阅读、书店零售、教育培训、商贸等业务布局不及预期;核心编辑及发行人才流失;公司治理风险;用户阅读偏好改变;监管/税收政策变化;市场风格切换。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》