价值投资策略之所以有效,是因为市场对新闻反应过度。好消息会推动股票价格进入平稳期,创造的估值远远超过其潜在的价值。相反,暂时的挫折或不利的经济周期可以将总体运营良好的公司的股价推至低谷。

那么一个完整的价值投资的过程是如何的?在《炒掉你的股票分析师》(购买链接:网页链接)一书中,作者提出了以下流程,由于篇幅较长,华章书院分两天来为大家分享:

第一步:分析师数据解析

1. 分析师的评级和预测。

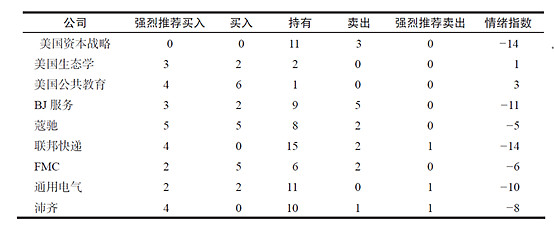

情绪指数通过比较强烈推荐买入、买入、持有、卖出和强烈推荐卖出评级的数量衡量市场的热情。负面情绪分数意味着大多数分析师都在推荐卖出,这些常是最有价值的候选股。例如,波音在每股30美元的波动范围内交易,在回升至每股70美元之前,其情绪指数跌至-14。

得分高达1或2的股票也可能是价值候选股,但3及以上的分数反映了人们对价值股的过剩积极情绪。

表1显示了分析师预测的分布及9个潜在候选股的情绪指数。

注:每个强烈推荐买入计1分,每个持有、卖出或强烈推荐卖出计-1分,买入计0分。

大多数候选股情绪指数稳定为负数,所以只有美国公共教育会被这项测试自动排除。

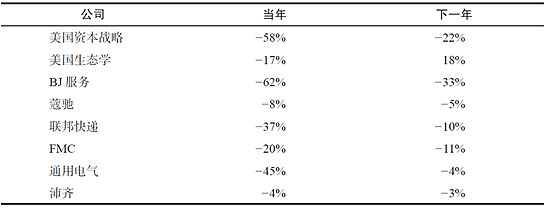

2. 利润增长预测和趋势

分析师的利润增长预测和最近的预测变化将帮助你排除不良价值候选股。

利润增长预测

下跌或者至少持平的利润增长预测趋势,说明候选股可能为价值股。看看当前和下一年的利润增长预测,如果2年的年同比利润增长预测有1个高于5%,则排除该候选股(见表2)。

表2 分析师当年和下一年的年同比利润增长预测

美国生态学下一年利润增长预测为18%,排除该候选股。

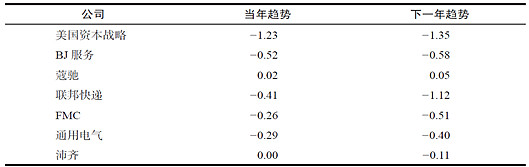

3. 预测利润趋势

分析师在收到新消息时会更改其预测。最佳价值股会显示负利润预测趋势。一个持平的趋势,即正负两个方向的变化都不到0.02美元,是可以的。积极的预测趋势表明情绪改善,这意味着股票市场价格正在复苏,对价值型投资者来说此时已经太晚了。对于此检查,趋势是当年和下一年的当前价格和90日前预测之间的差异。0.05美元的正趋势意味着当前的预测比90日前的预测高出0.05美元。表3显示了幸存候选股的利润趋势。

表3 利润趋势(单位:美元)

蔻驰下一年的利润趋势为0.05美元,应被排除。

4. 惊喜历史

价值候选股最近的意外收益可能为负。但是,价值分析过程不使用惊喜历史数据。

5. 收入预测

当找到候选股时,分析师会将收入增长预测下调至持平或下跌。与惊奇历史一样,收益预测不会用在价值分析过程中。

6. 分析师研报

价值候选股方面做得很好,会发现关于你候选股的大多数分析师研究报告都为负面基调,尽管它们包含了难以获得的相关背景和行业信息。阅读这些你可以找到所有分析师报告中包含的信息,但忽略买入/卖出建议。

第二步:估值

衡量股票当前价格的预期并确定买入/卖出目标价格是价值投资的关键。GARP(以合理的价格增长)策略不适用于价值分析。

1.隐含增长率

关注比其正常增长率至少低50%的价值候选股。

例如,假设你确定了一个候选股,并希望它在恢复时恢复早期15%的年均利润增长率。在这种情况下,当前价格应该反映不超过15%正常增长率的一半,即7.5%。

使用P/S估计隐含增长率

由于许多价值候选股会报告亏损而非收益,因此你不能使用P/E来查看隐含增长率。不过,你的候选股仍将报告销售情况。因此,你可以使用P/S而不是P/E。

P/E和P/S与公司的净利润率(净利润/销售收入)相关。

P/E = (P/S) / 净利润率

使用P/S估计隐含增长率,但在公司恢复时使用预期利润率(标准利润率)。你可以通过查看历史利润率来估计标准利润率。

你可以在MSN Money或晨星的关键比率报告中查看历史利润率。

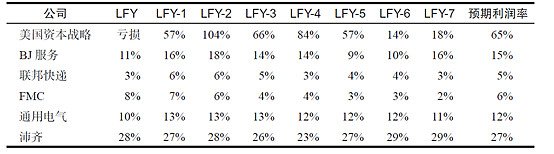

表4显示了每个剩余候选股的历史年利润率,以及我预估的标准利润率。LFY代表最近1年,LFY-1代表1年前,依此类推。

在通常情况下,你应该给最近年度比早年更高的权重。但是,通用电气是该规则的例外。虽然通用电气的信贷部门是近年来最大的利润贡献者,但可能永远也不会恢复其昔日的辉煌。

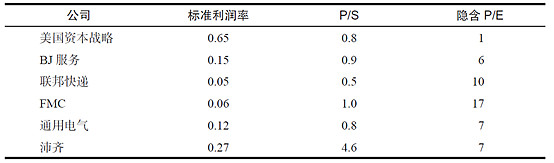

你可以在大多数金融网站上找到当前P/S。使用当前P/S和你估计的标准利润率来计算隐含P/E。

隐含P/E=(P/S)/标准利润率

在计算隐含P/E时,请使用利润率的十进制版本,而不是百分比(如0.18,而不是18%)。表16-7列出了剩余价值候选股的隐含P/E。

表5 候选股的隐含P/E

根据财务预测中心(网页链接),2009年5月,AAA公司债券利率为5.5%。表6显示对应不同P/E和公司债券利率的隐含增长率。例如,该表显示对应于20倍P/E和5%债券利率的隐含增长率为7%。2009年5月,5.5%的债券利率需要平均5%和6%公司债券利率对应的隐含增长率。例如,对于20倍P/E,隐含增长率为8%。

表6对应不同P/E和公司债券利率的隐含增长率

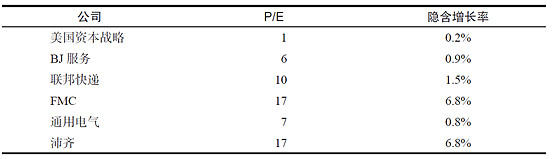

表7显示了剩余价值候选股的隐含增长率。

四舍五入后,FMC 和沛齐的隐含增长率为7%。合格价值候选股目前的交易价格对应的隐含增长率应不超过公司恢复时预期增长率的50%。因此,你必须预测FMC 和沛齐在恢复时每年的利润至少增长14%。

对于其他候选股来说也是如此,只是它们的基准要低得多。例如,你只需要联邦快递每年将利润提高3%。

2.P/S估值检查

根据定义,价值候选股必须以较低的估值进行交易,而不是历史水平。你可以在晨星的10年估值报告(可从估值比率菜单中获得)和MSN Money的10年关键比率报告中看到历史估值比率,可追溯到10年前。表8显示了晨星报告中候选股的历史P/S。

表8 候选股的历史P/S

美国资本战略、BJ 服务、通用电气和沛齐的交易价格低于历史估值。联邦快递的交易价格也低于历史估值,但差距不大。FMC 或多或少地处于其历史估值范围内。因此,进一步分析FMC没有意义。

第三步:确立目标价格

有5只候选股通过了隐含增长率和P/S估值分析。现在开始讨论并确定最高买入价和目标卖出价的范围。

首先假设公司将在某个时刻恢复盈利,称之为目标年份。然后计算该日期的目标价格。报告目标年度结果之时为目标日期。例如,如果你认为公司将在截至2010年12月的财务年度恢复盈利,那么目标日期将是2011年初。如果公司比你预期的还晚一年恢复,那么这不是一场灾难。该事件只会推迟你获利的日期,但不会对结果产生重大影响。

目标价格的计算涉及使用历史收入数据来预测未来收入增长。

制定目标销售价格范围方法如下:

估算目标年销售收入;

估算(目标年度末)已发行股票;

使用步骤1和步骤2的结果计算每股目标销售收入。

估算预期目标P/S范围。

使用步骤3和步骤4计算目标价格范围。

你的最高购买价格是最低和最高目标价格平均值的50%。

你可以使用此步骤预测未来几年的目标价格。目标价格日期始终是公司报告其目标年度结果后的第二天。

我将使用沛齐为例演示该过程。其财务年度于5月结束,我使用2011年作为我的目标年份。沛齐可能会在2011年6月或7月报告其截至2011年5月的财年的业绩。

你可以使用MSN Money的10年关键比率和10年财务报表报告或晨星的10年收入报告(可从财务报表菜单中获取)进行分析。如果在开始之前打印好相应的报告,你会发现分析速度能变快。

1. 步骤1:目标年销售收入

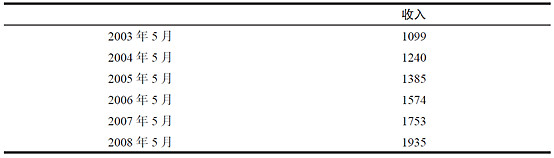

首先回顾一下最近1年的收入。没有必要使用10年前的数据,通常最近五六年的就足够了。表9显示了沛齐的历史收入。

表9 沛齐历史收入(单位:百万美元)

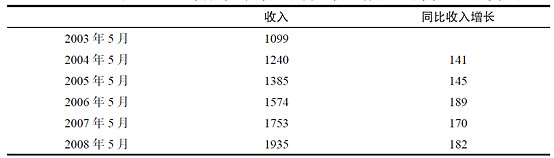

接下来,计算每年的收入增长金额,而不是百分比(见表10)。

表10 沛齐的历史收入和同比收入增长(单位:百万美元)

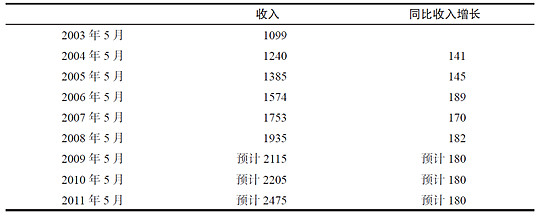

在过去5年中,沛齐平均每年增加1.67亿美元的收入。然而,在最近几年中,这些数字在1.8亿美元上下徘徊,所以我在预测中使用了1.8亿美元。表11为添加了预测的收入增长表。

表11 沛齐的历史收入和同比收入增长与预测(单位:百万美元)

因此,沛齐的目标年度2011年的年收入为24.75亿美元。

以上假设最近的增长趋势将继续。当然,情况并非总是如此。如果你有更多的信息,请修改你的预测。

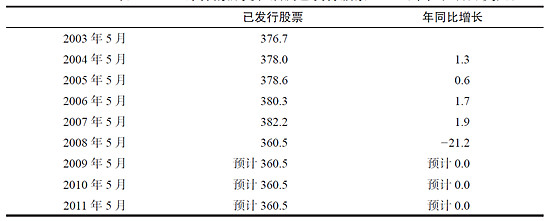

2.步骤2:已发行股票

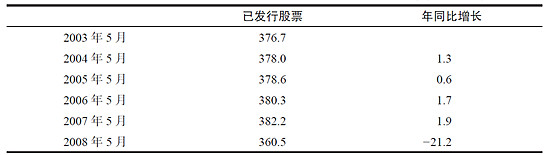

接下来,估算目标年度末的已发行股票数。许多公司持续增加流通股,因为它们发行股票用于筹集现金、收购或为员工股票期权分配股票。与之前一样,使用历史数据为例。表12显示了沛齐的历史已发行股票。

表12 沛齐的历史已发行股票(单位:百万美元)

沛齐每年增发约150万美元,但随后在截至2008年5月的财年花了10亿美元回购股票。目前尚不清楚沛齐是否会再做一次回购。我认为其份额在未来3年内将保持不变。表13添加了我的预测值。

表13 沛齐的历史和预测已发行股票(单位:百万美元)

3.步骤3:每股目标销售收入

正如EPS是年收益除以已发行股票一样,每股销售收入是年收入除以已发行股票。

我预计沛齐目标年收入24.75亿美元,已发行股票3.605亿美元。所以我预计其目标每股年销售收入是6.87美元。

4.步骤4:预期目标P/S

研究发现,将公司的估值与其自身的历史波动范围进行比较,而不是与竞争公司或整个股票市场相比,可以更好地预测其未来价格。

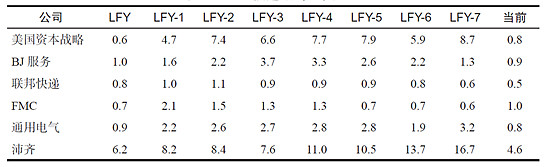

虽然P/E是最值得关注的估值指标,但它对我们来说太不稳定了。此外,当盈利非常低或为负时,P/E并无用处。相反,我们将使用更稳定的P/S。表14显示了沛齐的历史P/S。

表14 沛齐的历史P/S

近年来的数据通常比早年的更有意义。在进行分析时,忽略外围数字(超出正常范围)。

在最近4年中,沛齐的P/S维持在相对较小的6.2~8.4范围内。在此之前,其比率要高得多。虽然我通常会关注最近5年的数据,但考虑到LFY-4到LFY-3比率的突然下降,我怀疑沛齐将来能否以两位数的P/S进行交易。

因此,我估计沛齐的目标年度P/S范围为6.2~8.4。

5.步骤5:目标价格

P/S是股价除以每股销售收入,也可以这样表示:

股价=每股销售收入×P/S

例如,如果每股销售收入为10美元且P/S为2,则股票的交易价格为20美元。

所以目标价格公式是:

目标价格=目标年度每股销售收入×目标年度P/S

我估计目标年度每股销售收入为6.87美元,目标年度P/S范围为6.2~8.4。四舍五入到最接近的美元后,沛齐的目标年度价格范围是43~ 58美元,平均目标价格是50.50美元。

沛齐的最高购买价格是平均目标价格的50%,即每股25.25美元。当我进行分析时,沛齐以每股27美元的价格易手。因此,基于目标价格计算,沛齐的交易价格高于其最高买入价。

鉴于这些数字,你可以等待沛齐降到每股25.25美元或更低的价格再买入。

To be continued