#拼多多Q3营收142亿同比近翻倍# 拼多多 $拼多多(PDD)$ Q3财报出来以后,网上出现了几份疑似PR文的质疑,文章地址如下,在这里我想对这两篇文章中的部分观点做一些讨论。 $阿里巴巴(BABA)$

三湘财经:拼多多真的盈利了吗?ARPU持续下滑之危局

质疑论断1:

反驳理由1:

客单价其实可以有两种算法,一种是AAC口径,即是过去十二个月滚动GMV除以年度买家数;另一种也可以考虑用季度GMV除以季度MAU。虎嗅的文章中提到的是,AAC口径ARPU为1993元,同比27%,得出的结论是“ARPU值增长较小限制了GMV的增长,这主要是拼多多补贴策略从第二季度发生转变,补贴方向从高客单价的电子产品转向低客单价的农产品所致”。

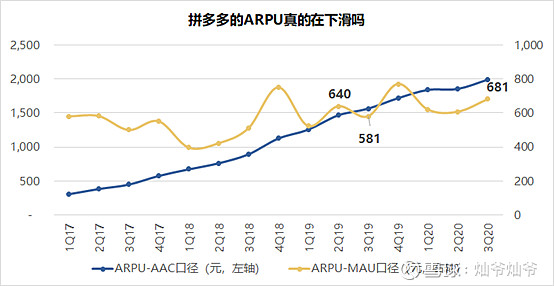

当然,这句话本身是没错的,那么这个ARPU的增长真的小吗?或者说ARPU增长快就是好事吗?其实从MAU口径的ARPU更能看出问题,可以看到过去几年里拼多多的ARPU波动还是很明显的,尤其是每年的电商旺季Q4。而去年Q2开始了百亿补贴,ARPU同样有很明显的拉升,同比+51%,环比+22%,是增长最快的一个季度,这当然与百亿补贴的资源都砸向高单价的iPhone和戴森有关。

而今年的补贴政策有了很大变化,在这样的背景之下,20Q3的ARPU仍高达681元,比19Q2的640元还增长了6个点,这难道不是反而说明了用户购买行为在往好的方向发展吗?

质疑论断2:

反驳理由2:

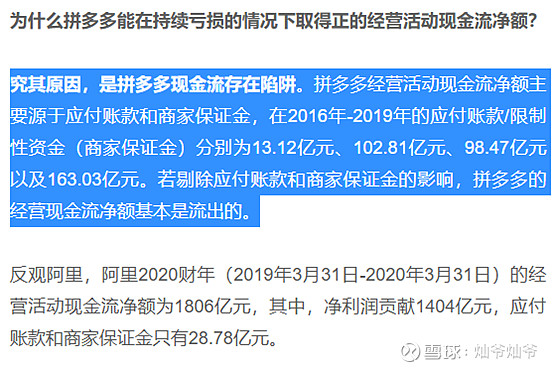

对于电商平台来说,商家保证金和应付账款占比高,在早期是很正常的行为,毕竟现在拼多多才是真正在贯彻马老师的初心:“让天下没有难做的生意”。换而言之,如果拼多多把take-rate稍微提高一下,在GMV不变,以及商家保证金和应付账款不变的前提下,take-rate只要提高0.2%,就可以实现虎嗅想要的正经营现金流净额。然而,这是后话了。

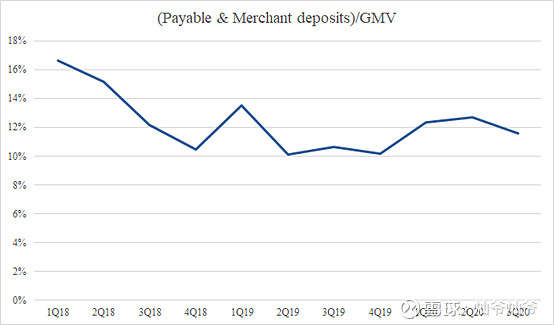

至于阿里的对比,关公战秦琼的讨论就没意思了。我们可以看看另外一个指标,商家保证金以及应付账款和GMV的占比情况。

拼多多近几年的(Payable & Merchant deposits)/GMV指标呈下滑趋势,今年1,2季度由于物流问题,存在大量无法交付的订单,造成了这个指标有较大的波动,但3季度已经有很明显的回降。

质疑论断3:

反驳理由3:

你不要光拿货币资金说事啊,我们来看看PDD账上的流动资产,咦,这里还有398亿的短期投资难道是那么巧就被刚好错过了吗?仅这两项加起来,超过450亿的流动资金,难道还不够吗?

更何况,PDD最近又要开始发可转债和ADS了,事实上,如果只是考虑电商的百亿补贴的话,现在补贴占营收的比例在不断下降,PDD现在的主业并不需要外部输血。

那么新一波融资是做什么,当然是多多买菜啦。

质疑论断4:

反驳理由4:

SBC这个事情怎么说呢?只能说仁者见仁智者见智吧,信的人自然信。股权激励本身就是一个没有现金支出的项目,如果从现金的角度来说,加回来也没问题。最终员工兑现股权,确实会造成中小股东的股份被稀释,但这早就是互联网公司的共识了,通过股权激励来吸引足够优秀的员工(殊不知,拼多多已经是沪上待遇第一的互联网公司了),同时实现利益绑定,大家一起把公司蛋糕最大,何乐而不为呢。