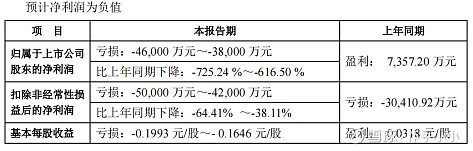

上周末,科大讯飞发布了半年度业绩预增报告,24年H1净利预计亏损3.8~4.6亿元,上年同期盈利7350万;扣非预计亏损4.2~5亿元,上年同期扣非亏损3亿;

23年Q1净利-5789万,扣非-3.38亿元;24年Q1净利-3亿元,扣非-4.41亿元;

24年H1营收、毛利预计增长15%~20%,且毛利增速高于营收增速,毛利增长约6亿;

23年H1营收78.42亿元,毛利31.48亿元;由此逆推24年H1毛利约37亿,H1营收约90亿;

预告中说明亏损原因:

1. 大模型研发和产业落体方面拓展,新增投入6.5亿;

2. 23年上半年投资三人行、寒武纪股票的收益(投资收益减少1.4亿元);

3. 其他收益减少约1.2亿元;

4. 计提坏账准备增加1亿元(公司应收款来源于政府、金融机构及运营商,历年坏账实际发生率低);

个人点评

目前,从财务上来讲,科大讯飞出现了增收不赠利的情况,这种情况并不是说由于成本或费用无法控制导致的,而是公司为开拓新业务、新市场造成的局面;从行业层面来讲,大模型赋能各行各业是大势所趋;从公司实际业务的开展情况看,公司已经跟众多企业建立合作,星火大模型在教育、医疗、能源、汽车、家电、机器人等多个重要领域市场份额第一;C端产品也在持续销售中(智能硬件销量同比增加70%,虽然可能有基数低的原因);

我认为科大讯飞的中长线投资者对这份财务报告应该是有预期的,对于短线来讲,可以被解读为短期利空,但中长线的角度,我认为不是利空,除非后续的业务拓展大大不及预期,也就是说,由于技术难以突破导致合作难以变现,但是我认为这种概率是比较小的。