最近BOFI大跌近50%,面对如此的大跌,我们应该再一次冷静审视一下。

此次大幅下跌是由于BOFI遭遇官司,引来做空者导致的。具体官司的细节我已经在前几次发言中告知大家。据目前我所知道的信息,有以下几点可以确认:1、本次官司不管输赢,对BOFI的影响甚微;2、BOFI目前的经营业绩依然非常良好;3、预计BOFI在未来5年内的经营业绩依然会保持25%以上的高速增长;4、公司股价现已经严重低估。

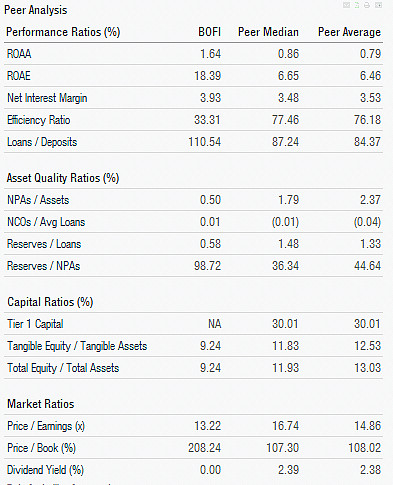

BOFI是美国的一家银行,它所有的业务全部在互联网上开展,类似于国内的腾讯微众银行和阿里的浙江网商银行。在过去的10多年时间里,BOFI拥有大幅超越同行的业绩表现。下图1是BOFI和美国银行同行的比较。从图中可以看出,BOFI的总资产收益率是同行的2倍,净资产收益率是同行的3倍,坏账率不到同行的3分之1。而且,以上优秀的表现并不是今年的偶然,而是连续保持了5年以上,并且在未来的5年里也将继续保持优异的水平。

图1,BOFI与美国银行业同行的比较

从经营业绩看,BOFI是个优秀的值得投资的公司,是毋庸置疑的。当然,即使是一个好的公司,如果我们在参股的时候价格太高了也是赚不到钱的。下面我们来看看我们是不是买贵了。

BOFI过去5年的年增长率超过了40%,按照投资大师彼得林奇的估值系统,它的股价合理市盈率应该是40倍。另外,从图1中可以看出,美国银行业平均的市盈率是15倍,而BOFI的市盈率现在只有13倍,但BOFI的经营业绩却是同行的3倍,那么可以说,BOFI现在的股价是严重低估的。

BOFI作为银行,它的贷款发放主要是集中在美国的房屋抵押贷款。现在是美国房地产的价格上升周期,预计未来的5到10年内,美国的房地产价格都将上升。对于如此大好的宏观环境,毫无疑问,BOFI的房屋抵押贷款是绝对安全的。我从最近的财报会议中得知,BOFI的贷款抵押率低于80%,很多贷款只有50%多,换句话说,100万的房产,抵押给BOFI最多只能贷款80万,很多只贷到了50万。可见,BOFI的经营是稳健保守的。

在此次BOFI股价下跌期间,我都是买入,没有卖出过。虽然从账面上我们录得了浮亏,但是从投资角度看,这次股价下跌让我们以低价买到了优质公司的股票,这应该是值得高兴的事情。

汪茂稳

15-11-22