作者 汪茂稳 李若恺

3000点保卫战的口号声还依稀在耳边回荡,如今2700点都已经被攻破了。A股的大底到底在哪里?要搞清楚这两个问题,需要静下心来,认证的思考和推演一下。经济问题是个客观问题,喊口号是没有用的,股市的涨跌有其客观规律,认清它的内在规律,才能把握住其未来的走向。

过去的A股在2015年6月摸高到5178点之后,就一蹶不振,甚至在最近还跌到了2635点。这种下跌,到底是价值回归还是单独的市场情绪使然呢?首先,我们需要认真想想,推动股票上涨或下跌的的因素有哪些?我认为,有以下5个因素,决定了股票的价格。它们分别是:1、股票的内在价值;2、市场上流通的货币量;3、市场上股票的供应量;4、企业未来的成长性;5、市场情绪。

先来看看过去的股市下跌是否合理

1、 过去几年企业的内在价值总体有所提升,但2023年在下降。股票的内在价值是由企业的盈利能力决定的。表1为2019年至2023年上半年上市公司经营表现。若以2023年上半年的数据来简单推测全年数据,我们可以粗略的认为,全国上市公司2023年的利润为同比下降4.4%。从而,可以进一步推出,2023年上市公司股票的内在价值是在下降的。

数据来源:中国上市公司协会、证券时报财经数据库、新浪财经

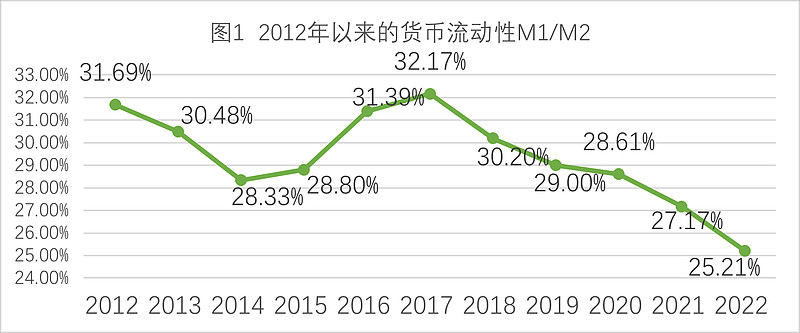

2、社会资金供给增量不足。股票的价格是靠资金参与买卖得出来的。资金多而股票少,则股价高;资金少而股票多,则估计低。要考虑市场上资金的充裕程度,单看货币总量是不够的,还要考虑其流通的速度。若是新增供给的资金多,但是流通不起来,这个资金就是无效资金,不会给社会商品价格带来影响。如果单从货币供应总量M0、M1和M2这些指标来分析,难以反映出货币利用的效率。学者们认为,M1/M2能翻译货币的流动性。图1是我国自2012年以来的反映货币流动性M1/M2的曲线。从图1中可以看出,货币的流动性是不断下降的,且下降趋势得到了明显的加强。

数据来源:国家统计局

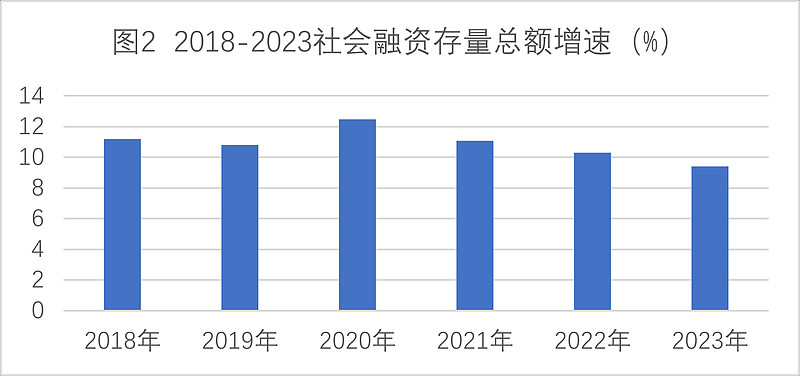

另外,在此再借用另外一个指标来看看市场上是钱多还是钱少。一个人借的钱肯定是会拿来用的,那么可以断定,一个人借出来的资金肯定不会是无效资金。当社会资金充足时,人们借钱相对容易,借的钱就会相对多些。于是,笔者认为,社会融资总量增速可以作为资金充足与否的一个指标。图2是2018年至2023年末社会融资存量增速。图2中显示,从2021年开始,社会融资存量增速是逐年下降的,且连降了三年。融资存量增速从2020年最高12.5%,到2023年下降到了9.4%,降幅明显。过去几年,国内存贷款利率在逐年下降,且存款准备金率不断的下调。通常情况下,利率下降和准备金率下调会使得贷款增速加快,可是过去几年,贷款存量增速却在不断降低,其中原因,要么是市场贷款困难,要么是经济活力不足,或者兼而有之。

数据来源:国家统计局网站

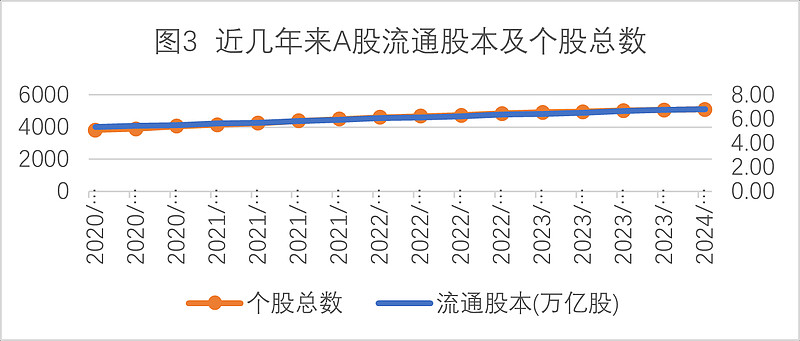

3、股票供应大幅增加。图3显示了自2020年4月以来的A股总数量和总流通股本数。从2020年4月开始到2024年1月止,A股流通股本从5.35万亿股增加到了6.82万亿股,个股数量从3826只增加到了5107只,增量分别达到了27%和33%。这个增量是不小的。

数据来源:东方财富choice数据 4、企业未来的价值成长性在降低。过去几年我国国内生成总值增速呈逐年下降之势。从2012年的7.86%到2023年为5.2%,增速下降明显,且未来增速应该会在低位徘徊。上市公司是国民经济体中的重要成员,总体经济增速在下降,上市公司的营收增长必然也会跟随下降。所以说企业未来的价值成长性是降低的。

5、市场情绪低迷。过去几年经历了疫情的冲击,房地产总体行业的较严重危机,教培行业的洗礼,游戏直播等多行业的严格管控,这些都造成了经济活力的减弱,对企业的营收和盈利是负面影响。同时股市持续多年的下跌,让股民的信心备受摧残,毫无疑问,市场的情绪是低迷的。

通过以上分析可以看出,过去几年影响市场涨跌的5个因素都是负面的,所以市场的下跌不足为奇。其实,过去的已经成为事实,按说分析过去为什么下跌,没有多大意义。不过,很多人认为过去的下跌是过度的下跌,并以此来认为市场会很快均值回归,反弹到一个合理的位置。若盲目乐观,会让抄底者被消灭在半山腰。

2024年2月5日的最低点2635是不是底呢?现在的2865点是一个什么样的位置呢?未来点位的运行区间是多少呢?

股市是一个复杂的系统,它是众多因素共同作用的结果,所以用一个数学公式来计算出大盘指数的值往往是不可靠的。但是,如果没有一个具体的量化数值来做为参考,很难去说股市的估值是高了还是低了。因此我们可以用一些统计数据加上一些看似粗糙的公式来算一算,这比拍脑袋得出来的数据要强不少。冒着被啪啪打脸的风险,下面就用一些量化指标来做进一步分析。 图4 上证指数月K线

数据来源:雪球网站

要衡量现在指数的高低,必须要寻找一个参照物。图4中绿色均线为上证指数月K60个月的均值线。图4中可以看出,2019年1月,上证指数月K线60个月的均值为3000点。假定在2019年1月上证指数在3000点是合理的位置,不高估也不低估,且假定上证指数的数值由以下公式1计算得出 SCI=P×20÷PEG×K×T 式1 其中SCI为上证综合指数值,P为上证指数成分股盈利归化总值(算例:若某日上证指数为2800点,市盈率为12,则当日的盈利归化值P=2800÷12=233),20为国际上较公认的股市合理的市盈率,PEG为成长性系数(例:若市盈率为20,盈利年增长20%,则PEG=20÷(20%×100)=1。假设指数的市盈率不会跌破8,为避免失真,PEG值最大以2.5为限),K为市场情绪系数,T为特定市场修正系数(不同市场平均水位高点有所不同,所以需要一个修正系数T来对应这个水位)。

假设2019年1月上证指数为3000点,即SCI=3000为合理的估值,那么此时市场情绪指数K的值为1。2019年盈利增长为9.4%,则PEG=20÷(9.4%×100)=2.12,将上述数据代入公式1得 3000=234×20÷2.12×1×T 式2 通过计算得出市场修正系数T=1.36。

若市场修正系数T=1.36保持不变,2013年6月上证跌到过1848点,根据公式1 1848=182×20÷2.4×K×1.36 得出在股市低迷时的情绪指数为K=0.89 2015年6月最高涨到了5178点,根据公式1 5178=212×20÷2.56×K×1.36 得出在股市疯狂时的情绪指数为K=2.30

下面对2024年的股市运行期间进行一个推测。假设2024年上证成分股的盈利增速为5%,则PEG取极限值2.5,使用公式1,根据近年的最悲观情绪指数K=0.89推测2024年上证指数最低值为 SCI=245×20÷2.5×0.89×1.36=2372 根据近年的最乐观情绪指数K=2.3推测2024年上证指数最高值为 SCI=245×20÷2.5×2.3×1.36=6130 目前的合理估值即情绪指数K=1时,测算出2024年上证指数合理值为 SCI=245×20÷2.5×1×1.36=2665 2024年的底到底在哪里?若以2013年的1848点情绪指数k=0.89来推测,上证综合指数2024年的铁底为2372点。2024年相较于2013年的市场环境已经有了一个很大的变化,投资者的情绪或许会更悲观,情绪指数到0.8或0.75也不是没有可能性。当情绪指数坏到0.75时,上证指数将跌破2000点。预测某一年股市的点位是一个不太靠谱的事情,但不妨通过极端点位的预测来给自己做一个压力测试,看看股市真正跌到那个点位时,自己能否免于被消灭。

2015年时是杠杆牛,股票配资的创新叠加P2P的高光时刻,让市场上资金泛滥成灾,2024年的市场情绪肯定到不了那个高点。若市场情绪指数K乐观点,到K=1.2就很不错了,到1.5是一个小概率事件。这对应着是3198点和3998点。

目前市场上的积极因素有: 1、2月5日下调存款准备金率0.5个百分点,将向市场提供长期流动性1万亿元,这是一个增量资金。若以14倍的乘数计算,可以为全社会带来14万亿的增量资金,相当于2023年底378万亿的存量融资总额的3.7%; 2、新股供应速度可能减慢。新上任的证监会主席吴清据说要严查股票发行欺诈,这有可能会使得新股发行节奏减慢,从而一定程度上会缓解股票供应过度的压力。目前这仅仅是传言,且待进一步观察。 3、港股开门红。港股新年开市后的三连涨,给股市带来一定的信心回归,A股预计会收到相应提振。

目前市场上的消极因素有: 1、 持续多年的下跌可能会导致融资仓位被动减仓,这或许会给股票带来踩踏性下跌。 2、 宏观GDP增长告别了高速时代,迎来的是低增长时期。未来GDP的增长将长期保持在5%左右。 3、 2023年,全国范围的行政事业单位员工降薪将给居民消费带来压力。 4、 若特朗普当选,将有可能使得中美贸易摩擦更加激烈。

2024已经开局,这一年的股市是会进一步挑战投资者的悲观底线,还是会一路高歌,龙腾虎跃,我们拭目以待。