电力行业是一个涉及到国计民生的大行业,其中蕴藏着不少投资机会。下面是笔者对于这个行业的投资理解,在此和大家一起共同学习探讨。

一、宏观层面的分析

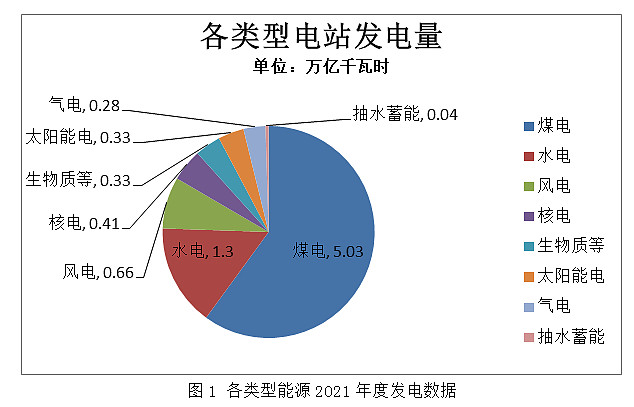

首先,我们先从宏观上来梳理一下电力行业。根据电力规划总院发表的《中国电力发展报告2022》,未来3到5年,全国电力消费年均增速由2021年的10.3%下降至5%左右。由此预计,整个电力行业的大致增长框架可以基本确定。可以认为,整个电力行业进入了低增长时期。但是,电力供应的供给侧来源多样,随着碳达峰碳中和的不断临近,非碳能源将会继续有所表现。表1和图1为2021年度各类能源发电厂的总发电数据。从这个数据中可以看出,目前我国发电的大头仍然是煤电,占据了60%的份额。可知,非煤炭发电还有较大的成长空间。

中国电力企业联合会刚刚发布了《2022年上半年全国电力供需形势分析预测报告》,该报告给出了以下信息:1、同比2021年,电力投资增长12.0%,非化石能源发电投资占电力投资比重达到84.7%;2、水电和太阳能发电量增速均超过20%;3、水电和太阳能发电设备利用小时同比分别提高195和30小时,火电设备平均利用小时数下降133小时,核电和风电平均利用小时数分别下降132和58;4、电煤价格水平总体仍居高位,煤电企业仍大面积亏损。

根据上述第1点,可以推测出,电力投资主要集中在非化石能源发电领域,根据12%的总增长,预计今年非化石能源发电领域的投资增长是可观的。根据上述第2点,水电和太阳能发电企业今年上半年可以预期有20%以上的营收增长。根据上述第3点,可以推测出,在煤价高企的时期,电网更多的吸纳了水电和太阳能电,这说明水电和太阳能发电相对于煤电、风电和核电有了竞争优势,尤其是对太阳能发电来说,这具有里程碑意义。根据上述第4点,煤电企业今年业绩会很难看。

二、分类别分析

上面介绍了电力行业的基本情况,下面站在投资的角度,对电力行业中不同类型企业进行一个分析。

我们可以将电力行业中的企业分为以下几类:电网公司、发电厂、电力设备提供商。

1、电网公司

先看电网公司。电网公司由于电网具有天然垄断性,一个区域不可能同时存在两家电网公司。电网公司的经营区域通常都是事先划分好了的,不同电网公司的经营区划不会有重叠。所以,电网公司基本不存在竞争。其次,电网公司的主要客户是工商企业和个人,客户相对于电网公司来说处在弱势地位,客户没有什么谈判的权利。电网的供应商是发电厂和设备商,这些供应商众多,竞争激烈,电网拥有足够多的议价能力。另外,电网向居民和企业收费通常都是现金结算,但是在采购电力的时候又可以适当的欠款,这会让电网公司有非常好的现金流。综合上述分析,电网公司有非常好的商业模式。不过电网也有缺点,那就是成长性不足。一个地区的用电量相对稳定,未来不会有大幅度的增长。若按前述平均每年5%左右的电力消费增长来推算的话,对应的电网公司营收增长也就是平均5%左右了。总结起来,电网公司的特点是:天然垄断、强势地位、现金流好、业绩稳定、成长性差。

2、发电企业

总体而言:水电核电最稳、火电最衰、太阳能最具成长性、热电联产有优势

发电企业的利润如何,要看它的成本和销售电价。所有发电企业的是否具有成本优势在建成那一刻就确定了。目前来看,销售电价主要是由政府的指导价确定。因此,要对比发电企业的优势,就要从发电成本和上网电价这两个方面来评估。通常而言,由于北方的煤比南方的煤便宜,北方的煤电企业成上比南方低,但是可能北方煤电上网电价又比南方低,所以,北方的煤电企业不一定就比南方的煤电企业有优势。各省市的水电资源优势区别明显,但是,各省市的水电上网价格也不相同。其他类型的电站也基本如此。所以,要看一个发电企业日子过的好不好,要从成本和售电价两方面来看。

发电企业按能源来源分为煤电、气电、水电、风电、光电,核电、垃圾发电等。

光电

首先来聊一聊光电。光电分光伏电和光热电两种,相比之下,光热电不具备成本优势且技术复杂,市场上很少见光热电,市面上见到的基本都是光伏电。光伏电又分集中式光伏和分布式光伏两种。集中式光伏是指成规模建设的光伏电站,通常光伏板集中布置在光照较好的荒漠或水面上,通常布置面积在几十亩以上。分布式光伏是指建设在楼顶或其他地方的小型光伏电站。集中式光伏有规模效应,其单位发电成本要低于分布式光伏。在光照资源好的地方,集中式光伏甚至比水电的成本还要低。2021年6月22日,四川甘孜州南部光伏基地正斗一期200MW光伏项目,上网电价为0.1476元/千瓦时。这说明,集中式光伏已经有了非常强的竞争力了。分布式光伏,目前还需要依靠补贴,成本上不具备优势。集中式光伏电站的布点地理位置资源是有限的,这对未来成长有一定的限制。分布光伏布点资源目前还很丰富,若光伏的发电成本进一步降低,则分布式光伏将会迎来大发展。如果将每栋楼的楼顶都装上光伏板,可想而知,那是一个巨大的量啊。因此光伏电最有看头,投资者应该多加关注。

煤电

煤电属于非清洁能源,且会产生大量的二氧化碳,是环境不友好的,也是政策不提倡的。煤属于大宗商品,具有较强的周期性,在煤价大幅上涨时,煤电企业通常都是亏损的。今年的煤价很高,煤电企业普遍都是亏损的。在碳达峰、碳中和的约束下,煤电在总发电量的比重是会逐渐下降的。据此,煤电没有未来。

气电

气电和煤电类似,只不过天然气属于清洁能源,从成本上来看,通常情况下天然气发电是要高于煤电的。未来随着光伏核电等能源电力的比重提升,气电将越来越没有优势。

水电

水电、风电、光电这三者都属于可再生资源的无碳电,这三者都同时受自然条件的影响较大,是否具有比较成本优势,在选定地址那一刻就决定了。同时,适合建设水电站、集中式风电和光电站的地理位置是有限的,当优质地理位置资源都已经占满了之后,这些类型的电站公司将不再具有成长性。从目前的情况来看,水电和风电基本上已经将好的地理位置资源占满了,尤其是水电。

水电经过这么多年的发展,可用于新开发的自然水域几乎都开发殆尽,所以,未来的水电没有什么成长性可言。水电的发电成本具有显著优势,且水电的发电量可控且稳定,深受电网喜爱,因此水电站可以做为拥有持续稳定现金流的成熟公司来看待。是低风险要求的投资者优质选择。

风电

由于来风的不确定性,导致需要发电的时候没有风,不需要发电的时候风又很大,这使得风电具有天然的劣势。另外,风电从成本上也没有优势,未来成本的下降也非常缓慢,并且,未来风电的新增装机规模也会降到10%以下,因此,作为投资者,风电可以略过。

核电

下面看看核电的情况。根据“第二十九届国际核工程大会”的消息,截至2022年6月,我国在运核电机组54台,在建核电机组23台,在运在建核电机组总数为全球第二。预计在2022到2025年间,中国将保持每年6到8台核电机组的核准开工节奏,据此可以推论,核电全行业的年增长率在10%左右。

垃圾发电

由于我国的垃圾处理费较低,目前我国的垃圾发电厂都需要依靠上网电价来补贴。从发电厂这个角度看,垃圾发电没有优势。垃圾发电厂的利润更多的是取决于单位垃圾处理费,以及上网电价补贴力度。更多关于垃圾发电厂的分析可以参考我的另一篇文章《对于垃圾发电厂的新认识--粤丰环保调研报告》,本文不做深入分析。

热电联产

有一类火电企业,不光出售电力,还出售蒸汽热能。这类企业作为火电企业没有优势,但是作为热能供应商,有它独特的优势。这类企业通常处在热能需求较大的工业园附近。相比于自己建锅炉产生蒸汽,从热电厂直接购买蒸汽要划算的多。而且蒸汽价格不在政府管控范围内,且供蒸汽的热电厂相比其客户来说处在强势地位,所以热电联产的公司日子过的不错。值得关注。

3、电力设备商

最后,一起来看看电力设备商的情况。电力设备商的主要客户是电网公司,电网公司只有有限的几家,且相互之间没有竞争性,因此电力设备商通常都处在弱势地位。如果是国家电网旗下的电力设备商,通常在项目竞争中会有一定的优势。电力设备商的营收和电网的开支计划密切相关,如果某些年国家在电力上进行大投资,则电力设备商都赚的盆满钵满,反之则度日艰难。

三、电力行业重点公司介绍

1、电网上市公司

在上市公司中搜了一下,目前发现的电网上市公司仅有涪陵电力和桂东电力。涪陵电力的主要经营指标明显优于桂东电力,所以本文仅给大家介绍一下涪陵电力。

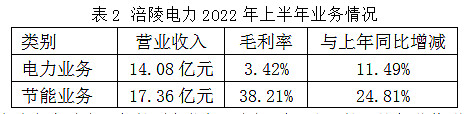

涪陵电力主营电网和节能业务。所谓的节能业务就是对电网中存在的各类设备和资源进行优化,从而在现有的条件下,挖掘出更多的电能。最近很火的虚拟电网概念就和这个类似。刚刚发布的2022年的半年报中显示(见表2),涪陵电力的节能业务的营收已经超过了电力业务,且该业务营收的增长也很快,达到了近25%。节能业务的毛利率也很可观,为38.21%。从这里可以看出,节能业务贡献了涪陵电力的绝大部分利润。2022年的上半年利润增长也很可观,扣非利润增长达到了60%。随着上网电力来源更加多样化,节能业务未来的需求只会越来越大,据此,涪陵电力的未来高速增长是可以期待的。

接下来再看看涪陵电力过去几年的财务指标。过去5年,公司的平均年营收增长率为13.8%,平均年净资产收益率为22.3%,每股产生的经营现金流和利润近似相等。从上述指标来看,公司的增速不低,净资产收益率较高,挣到的钱基本都是现金而不是应收账款,利润的含金量高。

根据上述分析,涪陵电力是值得关注的。若在节能业务的带领下,未来能保持20%以上的营收增长,这是一个好的投资标的,逢低可以介入。

2、光伏发电上市公司

前面讲过,光伏发电是很有看头的。技术革新会使得光伏发电的成本进一步降低,这会使得光伏发电站的竞争力越来越强。未来几年将会是光伏行业的高速增长时期。

目前上市的光伏发电上市公司主要有太阳能、江苏新能、三峡能源、湖南发展、聆达股份等。太阳能是纯光伏公司,主营光伏电站运营和光伏组件生产销售,是央企中节能公司旗下控股公司。江苏新能主营有水电和光电两块业务,三峡能源有光电和风电两块业务,湖南发展有水电、分布式光伏和砂石业务,聆达股份为与太阳能公司的业务一样,但是聆达股份为民营企业。投资光伏业务的公司,通常是看其成长性,由于其他业务的低成长会拖累整个公司的增速,所以纯光伏企业如太阳能和聆达股份的增长会优于含有非光伏业务的其他公司。因此要投资光伏企业,首先太阳能和聆达股份。这两家公司分属于国企和民企,各有优势。选国企就选太阳能,选民企就选聆达股份。

3、水电上网公司

水电公司具有很稳的现金流,业务简单,容易管理,是值得长期拥有的好标的。水电上市公司里面,最优的莫过于长江电力了。长江电力拥有三峡、葛洲坝、洛溪渡、向家坝四座大型水电站,装机容量位居世界第一,是水电行业里的巨无霸。规模越大的水电站通常经济效益越好。所以,要投资水电站公司,看长江电力就够了。当然,建设水电站的地理位置资源是有限的,经过这么多年的水电站建设,可用来建设大型水电站的资源已经凤毛麟角了,因此水电站的成长性就不要期待了。水电站公司的利润增长通常是依赖于将存余的利润进行再投资获得的。

长江电力近5年的净资产收益率平均为16%,5平均营收和利润增长率分别为2.8%和5%,每年公司会拿出70%左右的利润来分红。根据上述数据测算,如果公司的估值水平保持不变,股东可以获得的长期收益率可以近似等于公司的净资产收益率16%。要想从长江电力上获得更多的投资收益,那就要去买入时估值便宜,或卖出时估值贵来赚些其他股东的钱。图2中最下方的绿色线为60周均线,根据过去的股价运行数据来看(图2),长江电力每年都会有一到两次机会股价跌到60周均线以下,且在60周均线以下保持的时间都很短暂。因此,股价在60周均线以下,是长期投资者买入的大好时机。

由于长江电力的业绩很稳定,这也使得它的股价波动也很小,所以赚股价波动差价的机会不多,通常是期待赚公司价值增长的钱。

4、热电联产企业

前面介绍过,有一种主要烧煤成品为电和蒸汽的热电联产企业有独特的优势。将整个电力行业的公司净资产收益率排序,拍第一和第二名的分别是世茂能源和恒盛能源,这两家公司都是热电联产的公司。过去的5年里,两家公司的年平均净资产收益率分别29%和30%。两家公司的经营现金流也都很好。受限于蒸汽供给距离的限制,热电联产企业之间竞争性很小,可以说几乎没有竞争。所以类似于世茂能源和恒盛能源这样的热电联产企业是值得关注的。在合理的价格进入,将会获得一个不错的投资收益。

5、核电公司

中国核电和中国广核是中国核电领域里的双寡头。它们分别占据着42.5和42.7%的核电份额。有了这两家,其他的就可以不看了。过去中国核电的营收增长率和净资产收益率年平均值分别为15%和10%,中国广核这两项指标为20%和12%,中国广核的指标优于中国核电。未来,按核电年6-8台机组的年新增批复来看,核电的营收增长率会在10%左右,增长率趋势是下行。核电企业和水电企业类似,核电企业比水电更稳,成长性优于水电。核电企业是值得投资的稳定现金流公司。

6、电力设备公司

电力设备公司里,属于国家电网旗下的公司有国电南瑞、国电南自和许继电器。这三家公司业务各有侧重。电力设备的需求方主要是国家电网。在当下时期,属于国家电网旗下的公司在招投标上有其独特的优势。所以,要关注电力设备公司,关注上述三家就够了。

四.总结

上面对整个电力行业做了一个分析,总结下来,主要观点有以下:

1、 电力行业是一个5%左右缓慢增长的行业;

2、 电网的商业模式最好,但成长性不好;

3、 核电和水电最稳,火电最差,风电不看好,光伏发电最具前景,分布式光伏是蓝海;

4、 既供应电力又供应蒸汽的热电联产企业有其独特的优势;

5、 电网看涪陵电力,核电看中国广核,水电看长江电力,风电不看,火电不看,光伏看成长;

@小秘书 @无敌小凡人 $太阳能(SZ000591)$$涪陵电力(SH600452)$ $长江电力(SH600900)$