$汉威科技(SZ300007)$ 周末重新读了一次年报,大部分内容和去年差不多,文字带有较强的主观性,重新整理一下以前的数据,结合图表进行描述(以半年为采样点)。

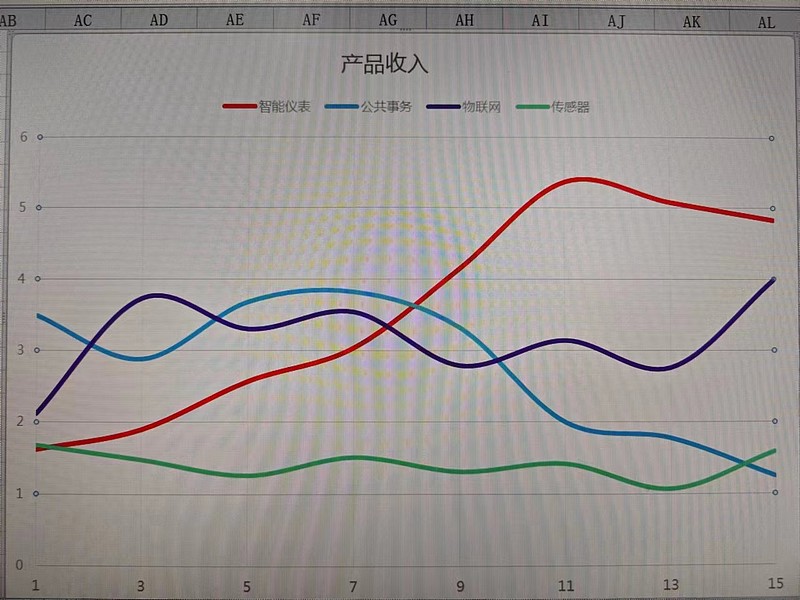

从营收角度看,目前主要靠智能仪表和物联网收入,智能仪表去年下半年大爆发后,今年延续较高景气度,毛利率维持在较高水平。物联网通过几年的蓄势,逐渐开始增长,今年前几个月查到的中标金额也不错,不过物联网毛利率偏低,对利润贡献不大。传感器业务继续低迷,估计主要给自家公司的工业仪表使用,看今年汽车和家电消费业务会不会有所改善。公共事务没说的,占总营收的比例越来越小,估计快卖出去呢。

从扣非利润看,母公司从前几年的亏损,变成现在公司利润的大头,主要受益于工业仪表的高景气度;炜盛科技利润持续下滑,主要是因为低价传感器比例偏高,研发投入没有转化为利润,公司加强了营销,期待有所改善。嘉园环保亏损收窄,如果今年还不能扭亏,建议卖了算了。汉威智源马上要卖了,就不提了。

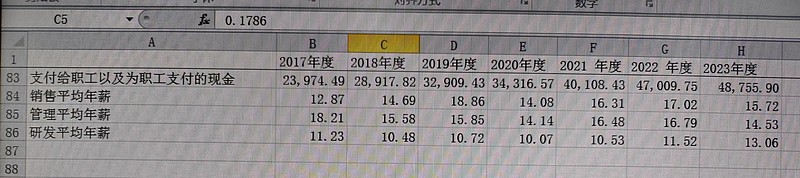

2023年公司人员有所增加,不过由于利润下滑,销售和管理的平均年薪下降10%左右,不过研发平均年薪增加10%,这点还是值得表扬的。

总体而言,汉威科技还处于阵痛期,新品的推广力度不及预期,2024年MEMS传感器新品上市,家电、汽车业务能否打开市场都充满挑战,当然最大的期待是柔性传感器在人形机器人上应用的落地(虽然短期没有利润)。