公司简介

公司主要从事高端钛合金和低温超导材料的研发、生产和销售。公司前身为超导有限,成立于2003年,当时是为了国际热核聚变实验反应堆(ITER)用低温超导线材NbTi等的制造需求,2005年在此基础上开展新型战机用钛合金的研制,2014年挂牌新三板。

公司生产的钛合金已成为我国航空、航天结构件用主干钛合金,新牌号钛合金是国内新一代战机、运输机的主力供应商,公司也是目前国内唯一实现低温超导线材商业化生产的企业。

公司控股股东为西北有色金属研究院,持有公司25.19%的股份,实际控制人为陕西省财政厅。公司第二大股东为中信金属,持股17.29%。

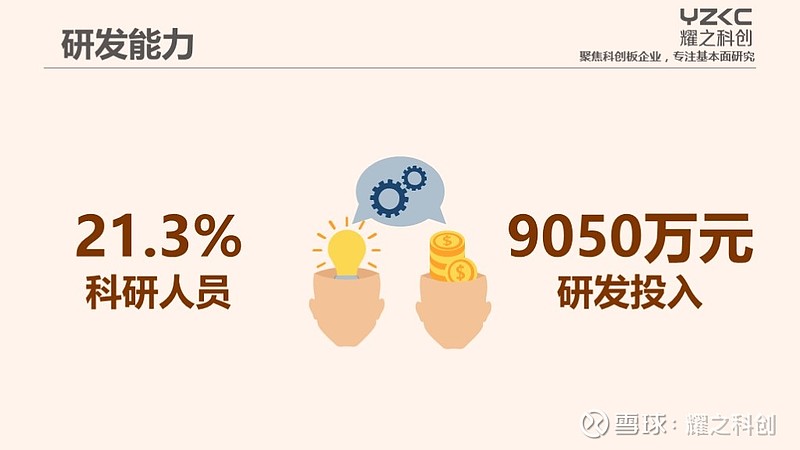

2018年,公司研发研发费用为9050万元,占收入8.3%;研发人员占比21.3%。

1. 做什么

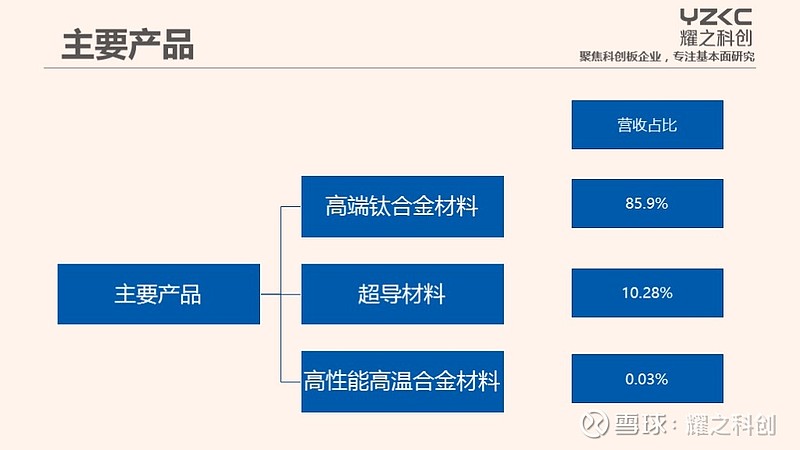

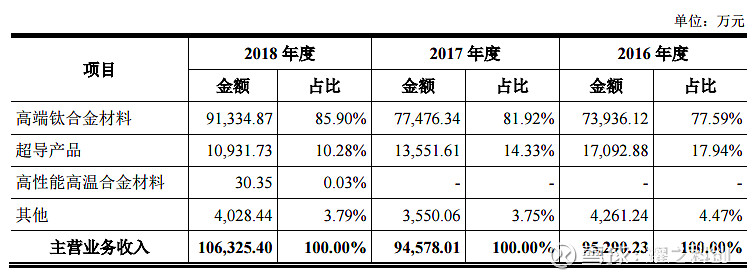

公司目前形成了高端钛合金材料为主(18年收入占比86%)、超导产品为辅的业务格局,2018年公司高性能高温合金材料实现少批量供货。公司70%以上的收入来自军工行业,军品中绝大部分为高端钛合金材料,其中Ti45Nb等产品填补了国内空白。

公司自主研发制造的高端钛合金材料,主要用于航空、舰船、兵器等,保障了国家急需关键材料的供应,打破了欧美国家对我国军用关键钛合金材料的封锁;超导磁体主要应用领域包括MRI(核磁共振成像仪)、MCZ(磁控直拉单晶硅)、NMR、ITER、加速器、科研用特种磁体等。

2. 增速如何

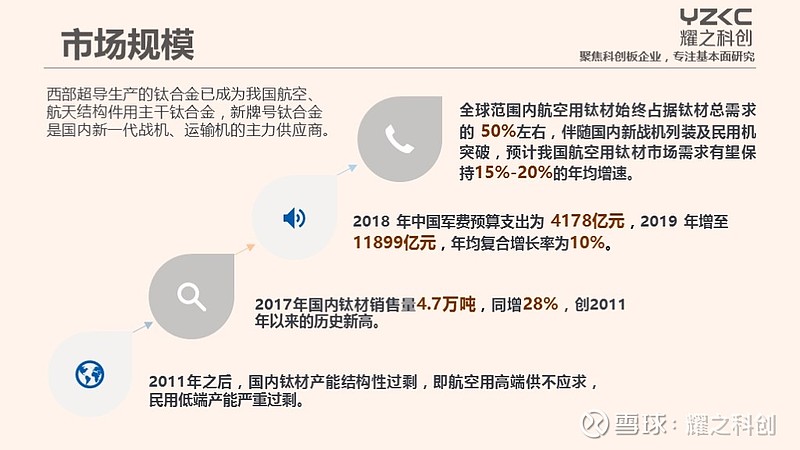

2011年之后,国内钛材产能结构性过剩,即航空用高端供不应求,民用低端产能严重过剩。2017年国内钛材销售量4.7万吨,同增28%,创2011年以来的历史新高。其中,国内航空航天用钛材的比例为 16.3%,约7600吨,航空航天用钛材自2009年起的年均复合增速约16%。

2018 年中国军费预算支出为 4178亿元,2019 年增至11899亿元,年均复合增长率为10%。此外,全球范围内航空用钛材始终占据钛材总需求的 50%左右,美国新战机钛用量占比20%-40%,而国内歼8仅2%,歼11B达15%,新一代机达20%-25%,伴随国内新战机列装及民用机突破,预计我国航空用钛材市场需求有望保持15%-20%的年均增速。

3. 市场规模和竞争格局

2017年中国钛材国内销售量4.7万吨,其中航空航天用钛材销量为7619吨,西部超导为1821吨(全部销量约2900吨),在航空航天用钛材市场的市场占有率为23.9%。

国内从事军工高端钛材企业,主要有西部超导、宝钛股份和金天钛业等,国外有美国匹兹堡的ATI。西部超导专注于生产棒材、丝材和锻坯,主要用于军工,2018年钛产品收入9.1亿元,毛利率约40%;宝钛股份的产品涵盖板、带、箔、管等,应用于军工以及石油、化工等民用领域,2018年,宝钛股份营业收入为34.1亿元,归母净利1.4亿元,其中钛产品收入22.6亿元,实现钛材销售量1万吨,钛合金产品毛利率为24.7%;2018年,ATI的营收40.5亿美金,净利2.4亿美金,其中钛及钛合金的销售收入约7.6亿美金。

4. 下游客户情况

2016-2018年,公司前五大客户销售收入合计占当期收入比重为67%、57%、56%,集中度较高。其中中航工业下属公司是公司第一大客户,占公司营业收入的 27%、18%和 23%,其次为中国第二重型机械集团下属公司、西安三角防务公司等。

公司以直销为主,军品收入占比稳定在70%左右。民品中有约50%销往海外,包括GE、SIEMENS等知名单位。

5. 未来增长的关键因素

主要是看两个方面:

第一:国内军用飞机的列装需求和商用飞机(如C919)适航认证的进展。2018年随2400吨钛合金新建产能转固(原有2550吨),2019年Q1钛合金材料销量增速46%,在手订单金额同增63%。

第二:高性能高温合金产品在民用领域的市场拓展及在军用领域取得相关资质认证的时间。

6. 过去的增长

公司2016-2018年的营收增速分别为10%、0%、13%,增速并不快,且波动较大,原因是:

A. 2017年公司高端钛合金收入同比增速低于2018 年,主要是因为新型战机、运输机等重大装备的定型时间变化、军改等特殊因素,出现个别牌号产品的收入在报告期内出现波动导致。

B. 2018 年大棒材增长的原因主要为随着军改的结束以及新型战机、大型运输机等重大装备陆续定型生产,主要牌号的订货量及销量较17年出现了较大幅度的增长。

7. 未来的预计

公司钛材的收入增长,主要看军用飞机的列装进度,以及商用飞机的适航认证。此外,在军品领域,相对于宝钛股份等竞争对手,传统型号装备用的钛合金,各家的产品差异不大;而对于新型装备用新牌号钛合金(如TC21、Ti45Nb等),公司率先取得供应商资格且是国内新一代战机、运输机的主力钛合金材料供应商。

以空客和波音大量应用的Ti45Nb钛合金铆钉为例,由于熔炼技术难度大,长期以来全球只有ATI公司拥有该产品的批量化生产能力,垄断着全球市场。西部超导实现了Ti45Nb的完全国产化,是国内唯一、全球批量化生产Ti45Nb的两家公司之一。

8. 发行情况介绍

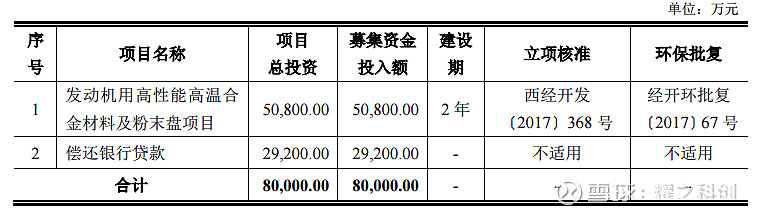

拟发行4420万股,占发行后总股本的比例25%,募资8亿元,具体项目如下:

9. 投资价值估计

公司主营钛合金高端钛合金材料及低温超导材料,多项产品打破国际垄断,填补国内空白,国产新一代战机列装及民用客机的突破有望带来公司业绩增长的弹性。

公司拟发行不超过10%募集8亿元,对应上市市值80亿元,假定19年利润增速25%(Q1净利增速14%,扣非26%,在手订单同增超60%),对应PE约47倍。而A股宝钛股份,对应2019年PE约43倍,公司估值较为合理。

小结

1. 公司主营钛合金高端钛合金材料及低温超导材料,多项产品打破国际垄断,填补国内空白,国产新一代战机列装及民用客机的突破有望带来公司业绩增长的弹性。

2. 公司上市市值80亿元,假定19年利润增速25%(Q1净利增速14%,扣非26%,在手订单同增超60%),对应PE约47倍。而A股宝钛股份,对应2019年PE约43倍,公司估值较为合理,建议评级为B。