欢迎各位批评指正~

一、基础信息

(一)公司概况

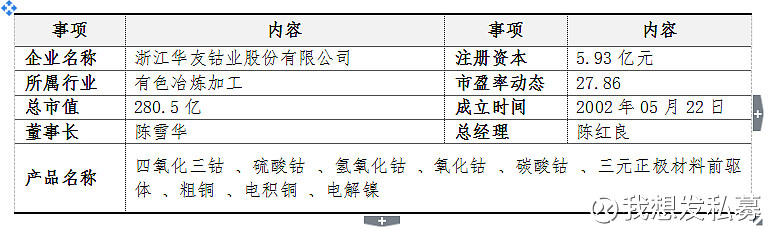

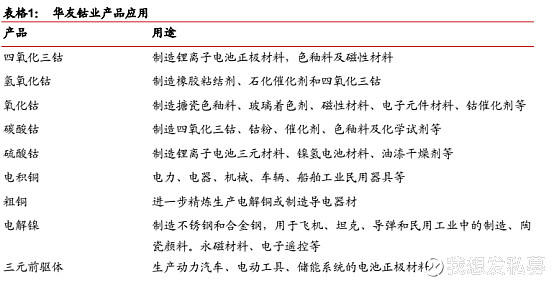

浙江华友钴业股份有限公司是一家专注于钴、铜有色金属采、选、冶及钴新材料产品的深加工与销售的高新技术企业。公司主要生产四氧化三钴、氧化钴、碳酸钴、氢氧化钴、硫酸钴等钴产品及电积铜、粗铜等铜产品,钴产品主要用于锂离子电池正极材料、航空航天高温合金、硬质合金、色釉料、磁性材料、橡胶粘合剂和石化催化剂等领域。公司是中国最大的钴化学品生产商之一,钴化学品产量位居世界前列。

公司始终坚持科技创新和科学管理,在钴铜湿法工艺、钴新材料、环境保护领域拥有了国内一流的自主核心技术,通过了ISO9001、ISO14001、OHSAS18001、GB/T19022、GB/T15496和AQ/T9006管理体系的认证,为公司做强做大钴产业提供了坚实保障。

公司积极践行“走出去”战略。2006年起在非洲进行钴铜矿资源的开发,通过多年在非洲的经营,已建立起完整的钴铜矿产资源的采、选、冶产业链体系,为公司的长远发展及国内钴新材料产业制造平台的原料供应奠定了坚实基础。

(二)工商信息

产品名称

四氧化三钴 、硫酸钴 、氢氧化钴 、氧化钴 、碳酸钴 、三元正极材料前驱体 、粗铜 、电积铜 、电解镍

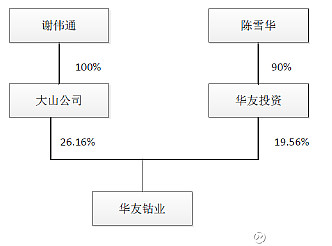

(三)股东结构及实际控制人

1、股东结构及实际控制人

二、行业情况

钴产品价格在延续了2015 年末止跌企稳的市场行情后开始上涨,钴行业总体处于去库存阶段。全球钴市场终端需求比 2015 年稳步增加,尤其是新能源汽车产业的快速发展对钴系三元材料的需求呈现出快速增长的态势。根据安泰科数据,2016 年全球钴产量为 10.75 万吨,略低于 2015 年的水平。影响钴产量下降的因素,一是钴的伴生特性,钴一般跟铜、镍等金属伴生成矿,钴的供应跟铜、镍市场行情有较大的关系,2015 年以来,铜、镍价格一直处于较低位运行,一定程度上抑制了钴的供应。二是钴的价格从 2011 年以来长期低位运行,直至 2016下半年才开始回升,钴矿业企业扩产增量欲望不高;同时,刚果(金)民采矿的减少也是钴产量减少的一个重要因素。

根据安泰科报告,我国 2016 年钴供应量约 5.92 万吨,同比减少 5.4%。其中,中国原生钴产量约为 4.98 万吨,同比减少 8.8%,产量下降的主要原因是中国钴矿进口量大幅下降,同比减少 33%。受到前期国家收储的影响,2016 年中国全年进口金属钴约 4000 吨,同比增加 224%。

2016年,全球钴的消费稳步增加,其中电池行业用钴增速明显。根据安泰科数据,2016 年全球钴消费量大约为 10.38 万吨,同比增加 4.3%,其中电池行业用钴占57.7%,高温合金为 15.4%,硬质合金和硬面合金为 10.8%,其他 16.1%。电池行业对钴的需求增速明显,根据安信证券研究报告,电池行业对钴的需求较上年同期增长16.95%,其中新能源汽车动力电池对钴的需求增长尤为明显,较上年同期增长 75.73%,达 1.44 万吨。

2016 年,全球钴市场从供应过剩向供需平衡方向逐步转变。2015、2016 年供需平衡情况及 2017 年供需预测情况如下:

全球钴需求的测算

三、公司经营

(一)经营概况

该公司目前为中国最大的钴产品供应商,产销规模位居世界前列。公司是中国钴行业中产品系列最丰富的企业之一,可以生产多种钴产品。

(二)核心技术

公司高纯钴盐产品被评为浙江省高新技术产品,大颗粒羟基氧化钴产品被认定浙江省重点高新技术产品,四氧化三钴产品为国家火炬计划重点支持项目。公司新产品研发推出新型大颗粒四氧化三钴和多种三元材料前驱体(用于小型锂电正极材料及动力锂电正极材料),已通过国际高端客户认证,并给多家公司批量供货。

(三)产销量

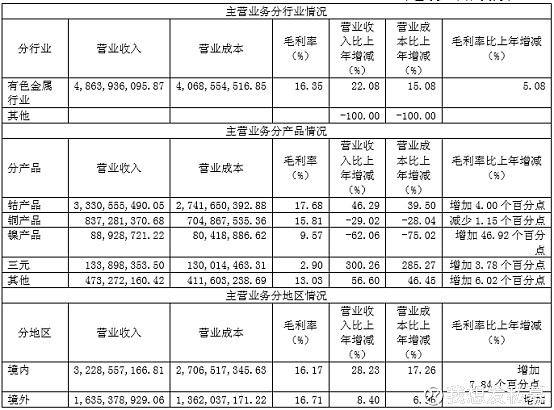

2016年全年,该公司销售钴产品总量超过 39000 吨(折合金属量约 20000 吨),同比增长 70.87%。根据安泰科公司测算的 2016 年钴消费量情况,公司钴产品销量约占国内消费量的 41%,占全球消费量的 20%。

以上产品单位均为实物吨,钴产品销量折合金属量 20916 吨。

产销量情况说明

1、 随着公司万吨钴新材料项目产能逐步释放,公司钴产品产量总量大幅增加;同时产品市场回暖,期末库存同比有所下降;

2、铜产品受原料供给影响产量较去年大幅度减少;

3、 镍产品产量虽受原料影响有较大下降,但受外购镍产品的增加导致期末库存同比大幅增加;

4、 三元产品因投产产线增加,以及产品客户认证周期较长等因素影响,导致期末库存同比大幅增加。

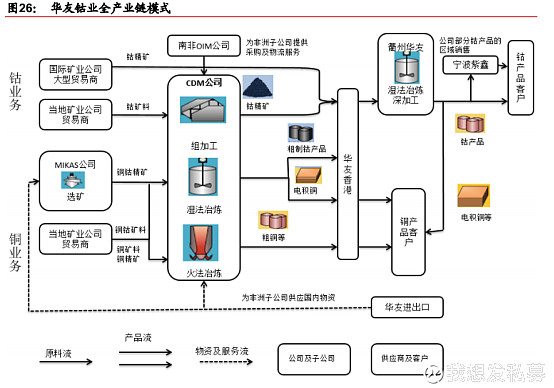

(四)公司产业链

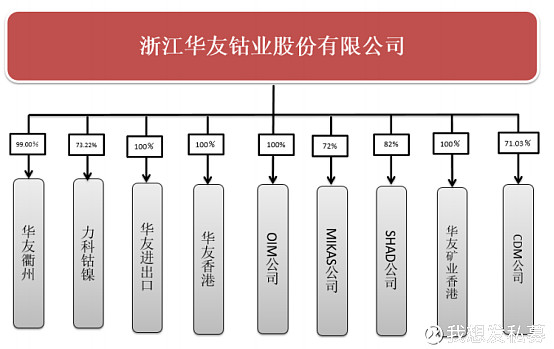

公司自 2003 年起,开始在非洲考察和拓展业务,经过多年的不懈努力,公司刚果(金)子公司CDM公司已在刚果(金)主要矿产区建立了从原料供应、钴铜湿法冶炼、火法冶炼及选矿的钴铜资源开发体系,有效地保障了国内制造基地的原料供应报告期内在公司钴产品产能大幅增加的情况下,子公司自供钴矿原料仍占当期原料采购总量的近 50%。这些钴原料的取得,进一步降低了国内产品深加工的原料成本,使公司的产品具有了低成本的竞争优势。公司业务已形成总部在桐乡、资源保障在非洲、制造基地在衢州的集采、选、冶及钴新材料深加工一体化的产业格局,跨国跨地区、产品品种多、产业链条长的特点,增加了公司的管理难度。

(五)未来重点项目

1、衢州钴新材料项目实现达产达标,衢州基地已成为国内钴行业最大、最先进的制造基地,为公司大步迈进新能源材料领域、实现规模化生产创造了条件。新能源板块业务积极跟进当前世界最前沿的三元材料和在这个领域相对领先的国际客户实施高端化突破,研发了 523、622、811、333等多种型号的三元前驱体产品,部分产品已经实现量产,产量、质量稳步提高,成功进入三星 SDI、LGC 等国际知名电池企业供应链,年产 20000 吨三元前驱体项目年底全部建成,为公司大步迈进新能源材料领域、实现规模化生产创造了条件。

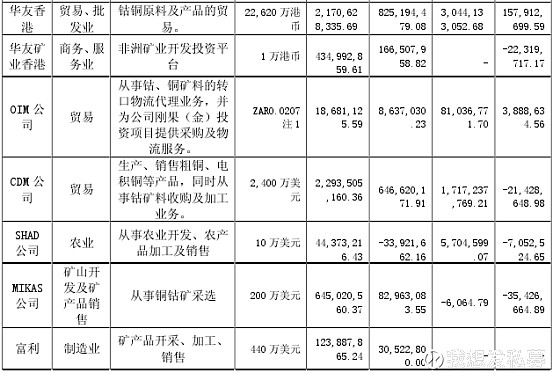

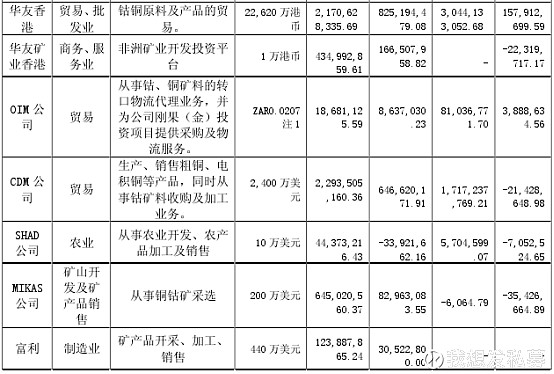

2、子公司 CDM 公司完成了对刚果(金)PE527 采矿权项目开发前期工作,目前正在加紧建设,项目的实施将把公司的资源控制和保障能力提升到新的高度。此外,CDM 通过技术改造进一步提升了粗制氢氧化钴的生产能力,为更好地利用当地丰富的钴铜矿资源创造了条件,有效地降低了原料运输成本,提升了经济效益。公司在刚果(金)控制的矿产资源布局,将为公司长期可持续发展提供强有力的原料保障。 刚果(金)子公司 CDM 粗铜生产的主要原料为铜矿原料,采购自刚果(金)当地矿山公司、贸易商,铜矿原料采购定价也主要与国际市场铜金属价格挂钩。电积铜和粗制氢氧化钴生产的主要原料为钴铜矿料,从当地矿业公司、贸易商采购,计价方式类同上述钴矿原料的采购计价方式。MIKAS 公司铜钴精矿的主要原料为自有矿山KAMBOVE 尾矿。

华友钴业子公司

华友钴业子公司基本财务状况表

(二)未来发展趋势

公司将围绕保障公司钴矿原料自给率的目标,继续实施资源控制战略,加快推进向矿冶一体化模式转型。重点建设好定增募投项目PE527矿权开发项目,确保2017年底前建成;加快实施MIKAS公司选矿升级改造,力争年内实现复产;大力推进富利公司项目建设与合作,加大与当地矿业企业的合作力度,采取多种投资合作形式,力争进一步增加钴资源控制总量。在再生资源方面,加快对城市矿产钴、镍资源再生利用产业的布局,把资源再生利用作为公司未来重要的资源开发战略来定位。

四、财务分析

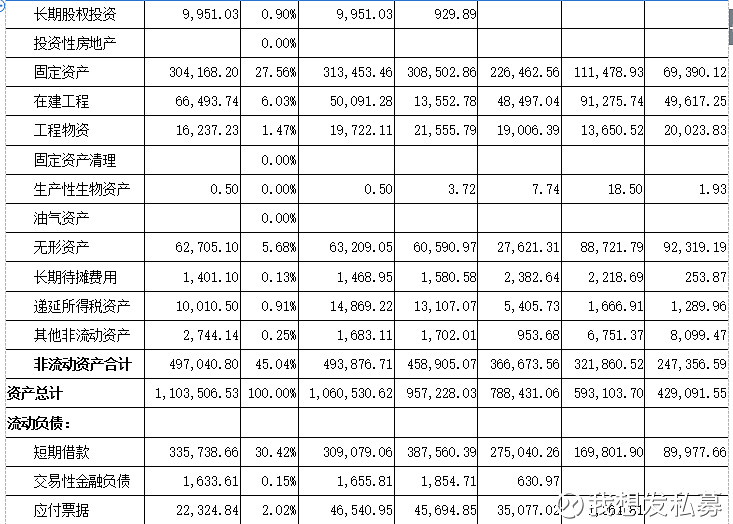

(一)资产负债表

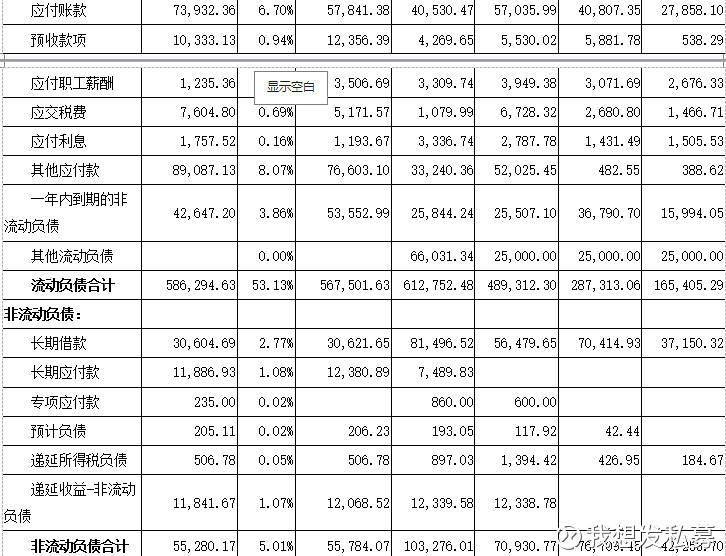

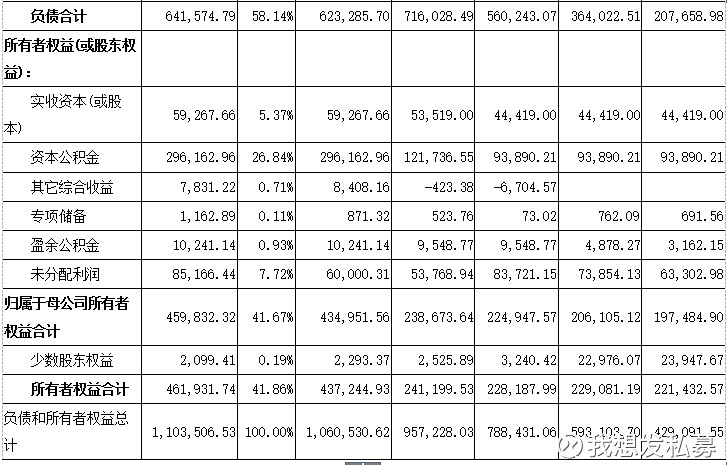

该公司属于重资产行业,总资产约110亿,总负债约64亿,净资产46亿,资产负债率58.18%。

资产中,流动资产占比54.96%,60.64亿元,非流动资产占比45.04%,约50亿元。其中货币资金约13亿元,存货23亿,占比20.97%,固定资产约30亿元,从2015年末开始达到这个数字。货币资金从10亿增加到17亿是因为定向增发募集的资金。存货从25亿减少到20亿是因为衢州项目开工导致的,20亿的存货中原材料占13亿,库存商品仅占3亿元。31亿的固定资产中,房屋及建筑物和机器设备几乎各占15亿。

负债中,负债有64亿,91%为流动负债,9%为非流动负债。短期借款有33.6亿,其中保证借款16亿,信用借款5亿。其他应付款有9亿,其他应付款这两年增加额较多,售后回购5亿,拆借款1亿。长期借款3亿,长期借款中保证借款27亿,抵押借款3亿。

华友钴业发了3亿和3.5亿的短期债券。

公司未分配利润8亿。

(二)利润表

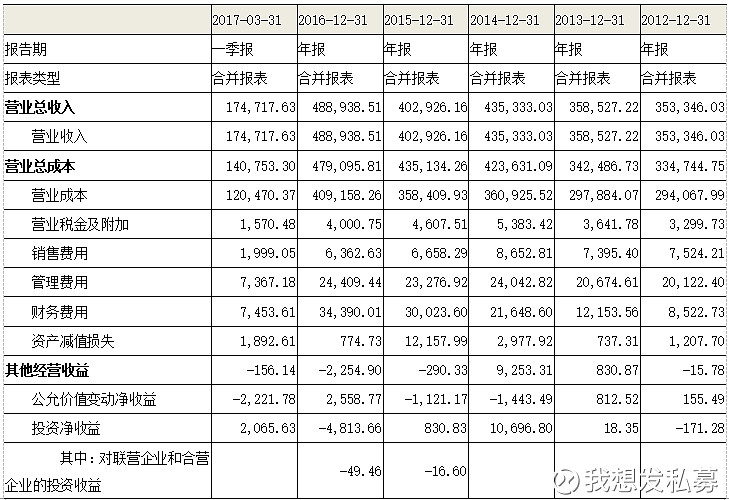

2016年其他综合收益是以后将重分类进损益的其他综合收益,有可能是套期保值收益。2015年亏损的原因是钴的价格出现大幅下挫,钴价平均价格为12.51美元/磅,导致该公司收入下降,毛利下降6个点。

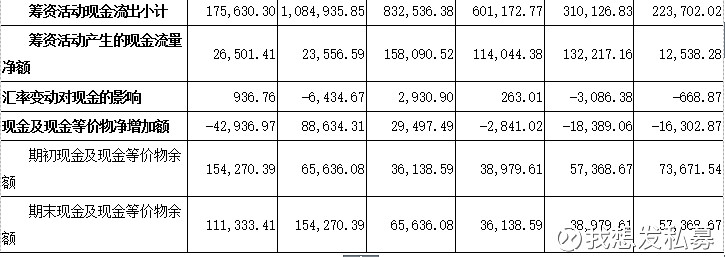

(三)现金流量表

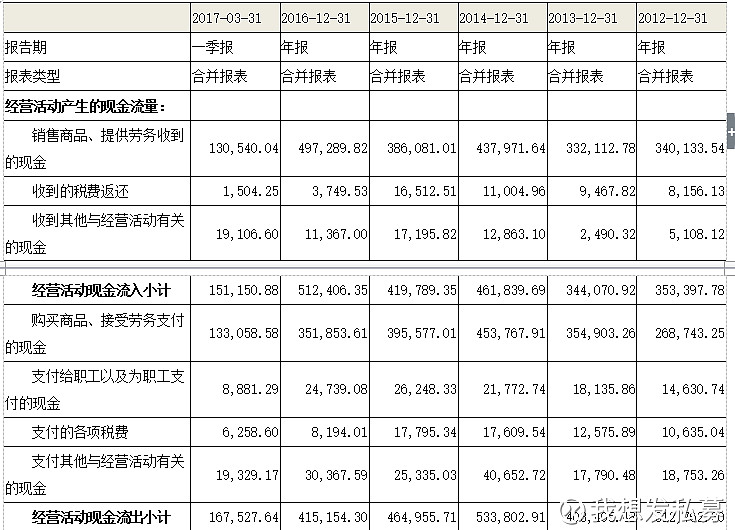

经营活动净现金流量一改前几年的大量流出,2016年达到了9.7亿,主要系2016年随着产能进一步释放,经营性收益得到改善,存货占用资金减少以及经营性应付增加所致;投资活动净现金流较上年增加,主要系出售 COMMUS 公司 21%股权以及新增项目减少所致; 筹资活动净现金流较上年减少,系公司经营性现金流量改善及投资性现金流出减少,公司融资规模相应下降。

四、估值

钴是铜的伴生矿,且钴矿资源分布较为集中,主要分布在刚果金和澳大利亚,铜的需求低迷,因此钴的供给弹性也较低。随着新能源汽车使用率的爆发,对于新能源汽车锂电正极材料三元正极材料的需求不断攀升,三元材料为镍钴铝或者镍钴锰,钴都为三元中的一元,钴需求的增加,导致金属钴价格的上扬,自2016年7月以来,钴价从最低19万元/吨涨至目前40万元/吨左右,主要是因为供给端收缩及中间商囤货所致。未来随需求的增长,钴价有望继续上涨。钴价的上涨会增厚2017年华友钴业的业绩。根据以下两张表格测算如下:

以上公司及子公司产能分类如下:

钴盐(金属量):今年计划做到2.2万吨,其中三元前驱体会消耗2000吨钴盐金属量

四氧化三钴占60%-70%,硫酸钴占15%-20%,剩下的小品种数据无法取 得,因此,我们在估算中将四氧化三钴算75%,硫酸钴占25%,假设没有其 他钴盐产品。

三元前驱体:设计产能20000吨,2017年计划做10000吨以上,保守估计以1万吨算

金属铜:10000吨*72%=7200吨

粗铜:37000吨*71.03%=26281.1吨

电积铜:12000吨*71.03%=8523.6吨 2.79万/吨

产能乘以价格:

钴盐:2.2万吨-0.2万吨 =2万吨

四氧化三钴产量2万吨*75%=1.5万吨 硫酸钴2万吨-1.5万吨 =0.5万吨

四氧化三钴和硫酸钴的价格根据华友钴业官网,本文成文日(2017年5月16日)为准取数:

四氧化三钴1.5万吨*39万= 58.5亿 硫酸钴0.5万吨*9.1万元/吨=4.55亿

三元前驱体:10000吨*113.5元/千克=11.3亿

金属铜:10000吨*72%=7200吨*2.79万/吨

粗铜:37000吨*71.03%=26281.1吨*2.79万/吨 铜合计约10亿

电积铜:12000吨*71.03%=8523.6吨*2.79万/吨

镍产品:维持不变的话=0.88亿

所有产品合计收入85.23亿元

按30%的毛利估计(一季度毛利31%),,毛利润25.57亿,以上年期间费用及税费率15%计算期间费用等为12.78亿,利润总额为12.79亿

扣除所得税:12.79亿*(1-15%)=10.87亿,估算的2017年净利润为10.87亿。(2016年华友钴业净利润约0.69亿,2015年亏损2.64亿,2011-2014年净利润都不到2亿元)

目前价格44元,总市值260.9亿元 260.9/10.87=24xPE 华友钴业目前估值较有吸引力