先评析网友的问题:

问出这个问题完全是后视镜视角,如果老唐知道买恒生指数会亏钱,我敢打包票他不会买^_^,现在看,当然是持有货币基金更好些,但是市场是无法预测的,这个反思没有意义。

网友说预计短期要动用的资金,是一个伪命题,短期动用是一个结果,不是当时的计划,老唐也没有想到这么短就会动用这笔资金,再次证明了市场是无法预测的;

至于波动巨大,个股比股票型基金波动大,股票型基金比货基波动大,如果因为波动大而不买,最不应该买的是股票!!

我宁可推测,该网友是不是把博时转债的资金计划用途跟恒生ETF的混淆了?这样还可以为网友挽回一点糖粉的身份!^_^

那么,老唐当时买入恒生ETF是不是一个正确的选择呢?我认为它违反了老唐自己(价值投资)的一贯的选股原则和能力圈原则。

明明是买基金,怎么扯到了买股票了?

我们知道,买股票的本质就是买企业,那么买指数型基金本质是什么呢?

指数型基金的背后是代表指数的成分股,所以买指数型基金就是买代表指数的成分股组合,最终还是买企业,只不过是几十或者几百个企业,这么多的企业,个人资金没有办法分散全部购买。

所以,买股票和买基金的本质区别(也许是最重要的之一)就是买个股和买组合的区别,并因此带来了,波动、回撤、(预期)收益等等的不同。

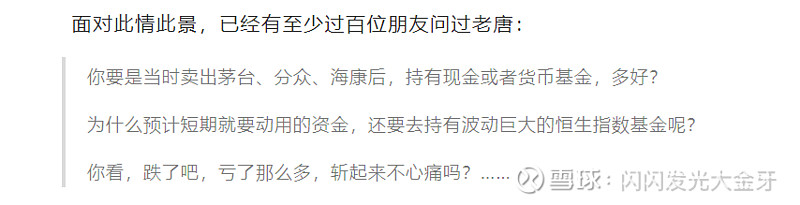

我们看看近期恒生指数的成分股和权重:

恒生指数50个左右(计划以后逐步扩容至80-100个),以上28个已经超过一半,权重1%以上的,看看银行地产保险占了多少,这些都是老唐坚决不会买的股票啊!

至于原因吗,按照老唐的说法,是不懂不碰,其实我想老唐肯定是懂得,猜测不买他们主要的原因是:高杠杆高风险、利润是否为真不好判断、永续经营存疑、商业模式不好等等。

再看下各行业在指数中所在比重:

金融第一,地产第四,至此,我终于明白了,为什么恒生指数市盈率低了!!

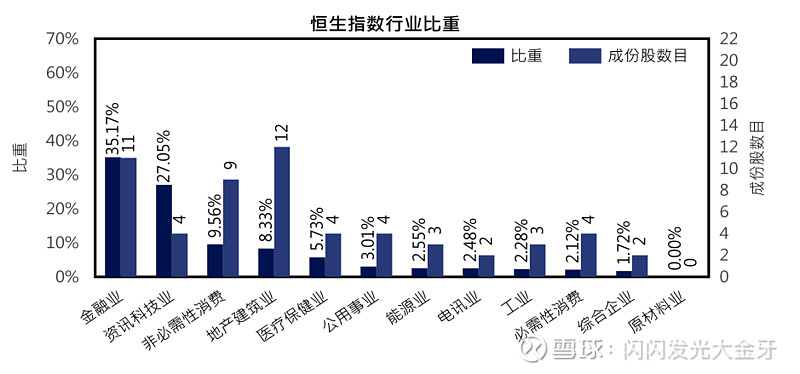

回顾下老唐老唐2021-1-8因为茅台分众高估减仓后买入恒生ETF的理由:

一年前给朋友的建议,一年后在文内引用重述,没有提及其他的原因。

主要原因似乎仍可以归结为市盈率低!!!

老唐反复告诫我们买股票不要过分看重低市盈率,低市盈率有可能有陷阱。要注重注重选择符合“三大前提”的。那么问题来了,选指数型基金就可以抛弃这个原则吗?

一个股票或者一类股票,你已经排除他了,不会再买,你却通过基金持有它(们),这不是跟自己的投资理念矛盾吗?如果占比很少也就算了,因为离开剂量谈毒性都是耍流氓;如果这类股票占比很低,不影响大局,也可以接受,如果占比很高呢?以上行业比重图可知金融加地产占比超过43%,造成的结是,投入恒生ETF的资金近一半的比例买了金融地产股!!!!

再看看恒生ETF 159920当时的前十大持仓和持仓集中度:

银行保险占了十大持仓的一半,前十大持仓基金占比55%左右。

因此,从买基金就是买股票组合的角度,我认为当时包括近期买入恒生ETF不是一个很好的选择。!

再看看,老唐首次买入恒生ETF时候也就是2021-1-8前后,恒生指数的市盈率到底是多少呢?

如图所示,市盈率处于10年范围内的相对高位(即便考虑指数新纳入若干高市盈率科技股的影响),如果主要用市盈率作为参考指标买入恒生ETF基金的话,当时并不是一个特别的便宜。

另外,我认为:虽然都是宽基指数基金,恒生ETF 无法和沪深300ETF相提并论!!(仅以2020年4季度持仓为参考,近期变化不大以,基金就以老唐常用的159920 vs 510310)

1、追踪模拟的指数成分股数量差距太大。50:300;

2、行业比重差距大,恒生ETF 43%金融地产占比,沪深300金融地产占比小很多,最大的是制造业。

3、持股的集中度差距也很大。

前十大持股 恒生ETF 55% :沪深300ETF 25%左右。恒生ETF的权重股影响更显著。

4、股票的质量也有差距,沪深300ETF的权重持仓中,基本都是各类行业龙头,长期的大白马。

如果意图获得“手册”中介绍的,长期持有年化10%-12%左右的回报,情况也不乐观。回测数据并不支持。

先看恒生ETF

恒生ETF 159920 成立于2012-08-09,至2021-1-8收盘价1.451

共计8.33年——绝对不能算短期持有了吧?

年化收益4.57%!!这个回报相当低,仅仅与银行理财产品相当。

再看沪深300ETF 510310,成立于2013-03-06,2021-1-8收盘价2.499

折合7.75年,时间跨度稍短一点,但差别不大,

年化收益为:12.54%

差距如此之大,令人震惊!

而且指数型基金已经包含分红的因素,比直接通过追踪的指数的点位计算的收益更高。回测同期的恒生指数和沪深300指数,与上述计算结果相符合。

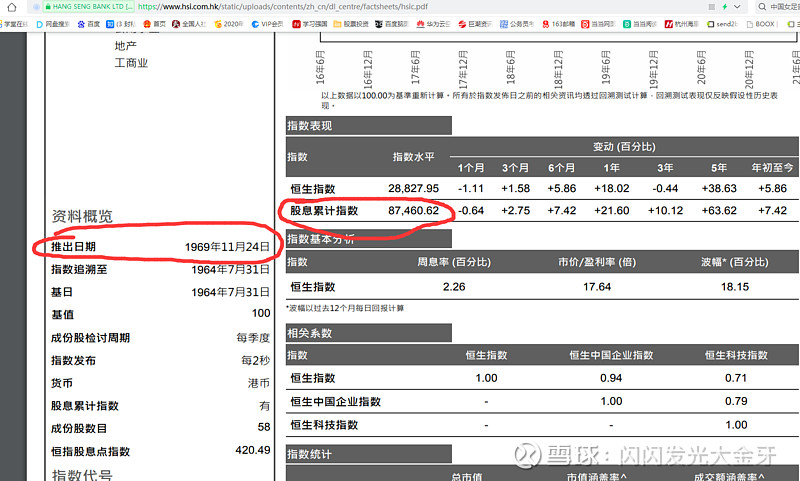

鉴于恒生指数的收益低的令人震惊,我决定回测下更长时间的收益,从成立以来:

上图来自于,恒生指数官网,这是2021年6月份的数据,前后跨度50.5年,指数涨了874.6倍,折合年化收益14.35%!!!!超长期持有投资收益非常可观!!!

超长期的有效和近十年内的无效对比,似乎表明恒生指数的投资有待发掘的规律,

比如:是不是相对个股需要更长的持有时间才能价值发现?

是不是受宏观经济周期的影响更大?——买个股的时候基本可以不考虑

是不是受香港几十年来政治经济地位的变动影响

总之,也许恒生指数的投资是不是不想我们想的那么简单,还有未知的黑洞 ?

相比较而言,列入自己目标的少数个股,由于经过了层层筛选、深度研究和长期跟踪,也许相较指数,影响企业经营的因素更少,好像更容易弄懂。

上图是恒生指数1986-2021的年K线。总体向上的趋势还是比较明显的,但是如果买在了高点,3-5年乃至7-8年不赚钱的情况也是存在的。

所以,我推断,投资恒生ETF,如果想要年化10%以上收益,极大的概率需要投资10年以上,而且不能买在在牛市的高点。

我的结论:考虑到我大A股剧烈的波动幅度,今天“史诗级高估”的大白马、龙头企业1-3年内大幅回调的可能性极高,以及以上分析的恒生ETF的特殊情况,我倾向于购买货币基金或者其他可以及时赎回的理财产品,等待机会,或者重拾以前买过的质地较好、由于有新的更好的标的而曾经舍弃的标的。