伊利股份在2023年4月28日公布了其2022财年的财务报告,整体来看还算是交出了一份不错的成绩单。2022年,公司实现营业收入1226.98亿元,同比增长11.4%;归母净利润94.31亿元,同比增长8.34%,这也是伊利连续增长的第30年。

三年疫情影响,整个消费市场都很艰难。无论如何,保持自身的稳健发展已实属不易。伊利的主业分为三个板块:分别是液体乳、奶粉及奶制品及冷饮产品。财报显示,公司整体业绩稳居行业领导地位,位居中国乳业第一、亚洲乳业第一、全球乳业五强。

据尼尔森零研数据显示,公司液态类乳品零售额市占份额为33.4%,稳居细分市场第一;

婴幼儿配方奶粉零售额市占份额为12.4%,跃居细分市场第二;成人奶粉零售额市占份额为25.3%,位列细分市场第一;奶酪业务的终端市场零售额份额比2021年提升了3.5个百分点;

冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。

从具体业务看,2022年伊利股份液体乳业务实现营业收入849.26亿元,同比增长0.02%;公司奶粉及奶制品业务实现营业收入262.60亿元,同比增长62.01%;公司冷饮业务营业收入95.67亿元,同比增长33.61%。

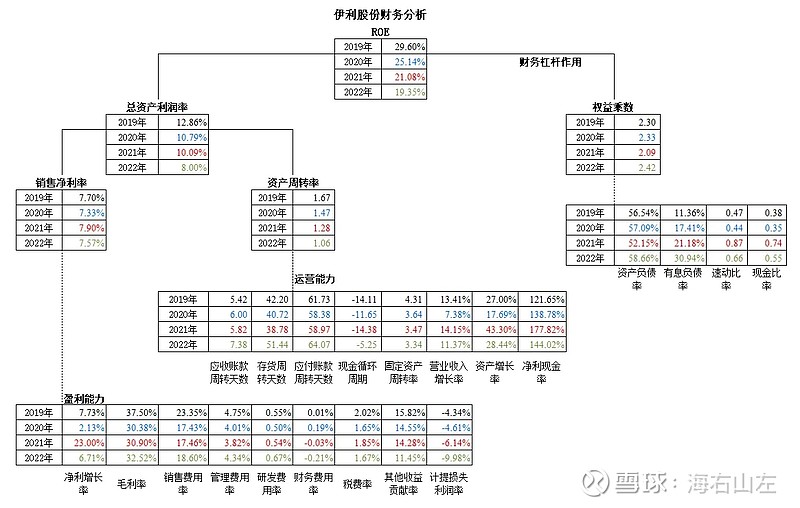

财务数据上看,由于2022年收购并表澳优,导致了数据在一定程度上失去了可比性。

1、澳优主要是奶粉业务,奶粉业务的存货周期比液体乳要长,导致2022年公司整体的存货周转速度变慢,也拉低了整个的资产周转率。

2、奶粉整体的毛利率明显高于液体乳,奶粉业务占比提高,使2022年毛利率提高了1.6pct。

单从财务数据分析,伊利存在如下优缺点:

优点:

1、行业基本盘稳定,收入增长稳健。国内乳制品消费人均购买量还没有达到较高的水平,更远未饱和,行业长期需求性增长仍存。

2、公司行业地位稳固,现金流管控优秀。

3、奶粉及其他奶制品的“第二增长曲线”依然成型,增长幅度较大。

缺点:

1、近年的资本投入巨大,公司财务杠杆处在高位。公司未来是否会压低杠杆值得投资者关注。

2、销售费用率高企,产品还需要很高的费用投放对消费者进行教育和培育。