四方科技 , 一家专注做集装箱和冷冻设备业务的公司,自上市后股价就跌跌不休,到目前只剩20多亿的市值。从股票走势来看,市场并不看好该公司的发展。

对于目前的价位,公司是否已经具备了投资价值,我们可以从最新的2019年财报来分析。

一.业务情况

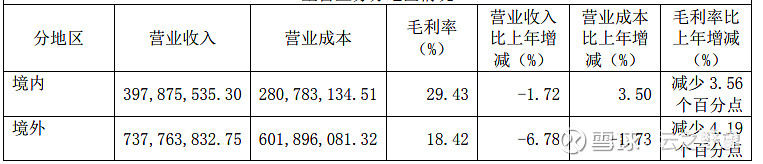

1. 境外收入占比高

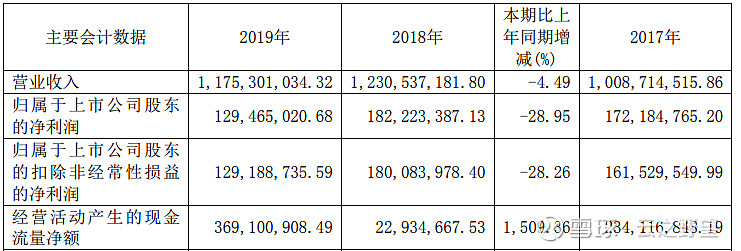

公司的营收结构,超过60%的营业收入来自国外,由于贸易战和原材料上涨的影响 ,19年的营收收入和净利润双降,相比营收,净利润的下跌幅度要大得多。

2.集装箱与冷冻设备

公司的产品结构中,接近70%的收入来自于集装箱业务,考虑到目前疫情对世界经济的影响,预计近两年不会有较好的增长。

从产销表中,可以看到目前集装箱这块产量大于销量,已经处于饱和状态 。从目前的产品情况来看,公司未来的增长点更多是在冷链这块,冷链的产量小于目前的销量,属于供不应求状态 。

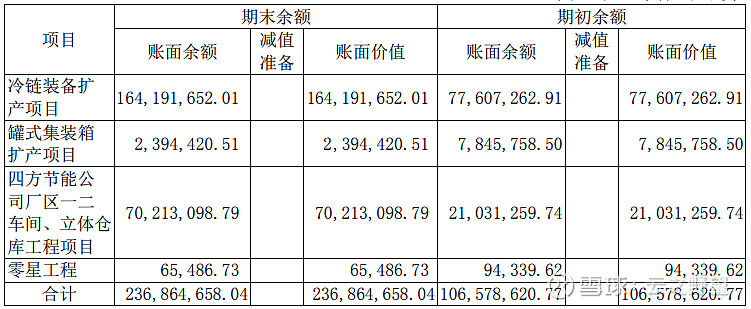

3. 未来产能增长

公司在建项目已接近完成,预计2020年可投产,从上面的产销表来看,在冷链设备这块会有较好的增长空间。而集装箱目前的产能已经足够,扩产的收益暂时不会明显。

二.财务指标

1. 资产负债率较低

公司的财务状态一直比较稳健,目前只有一笔2亿的短期贷款,流动资金有9亿左右,可完全的覆盖。整体的资产负债率为29%左右,属于较低水平,未来公司出来财务风险的机率低。

2.应收账款减少

在营收差不多的情况下,19年的应收账款较18年有较大幅度的减少,证明公司在账期这块有更强的议价力,这是个好的现象。

如果应收账款增长幅度大于营收的,可能是公司为了提升业绩,而在授信方面更加宽松,这容易导致后续坏账的上升。

3.经营活动现金流增长

相比净利润的大幅下降,公司的经营现金流反而有较大的提升,应该是公司目前在建项目接近完成的原因。

从近几年的财报来看,公司每年的经营现金流都是正流入。

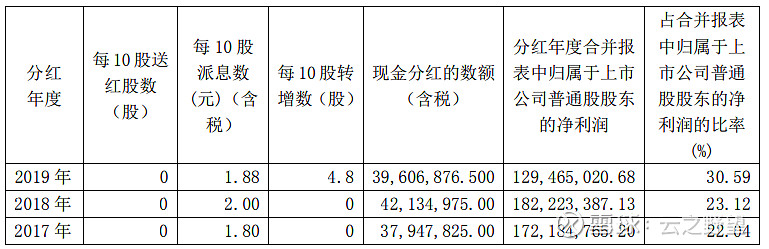

4.稳定分红

从17年开始,公司每年都有固定的分红,按目前的股份,最新的股息率为1.5%左右。由于公司财务情况较好,分红只占到利润的30%左右,如果后续不出现较大的经营问题,预计该分红可持续,并且有上升空间。

三.结论

公司财务情况较好,并能够专注于自身业务市场的开发,属于小而美公司。目前主要的问题在于疫情的影响 ,短期内可能会打击到公司集装箱的业务,从而影响到公司的整体营收情况。

未来随着冷链行业的发展,这块有望成为一个新的利润增长点,但还需要时间来发展。上市以来,目前股价已跌了80%的幅度,动态市盈率为20,市值只有26.8亿,后续继续大跌的机会并不大。

建议未来可逐步建仓,在下跌时加仓,相信持有数年后会有不错的回报。