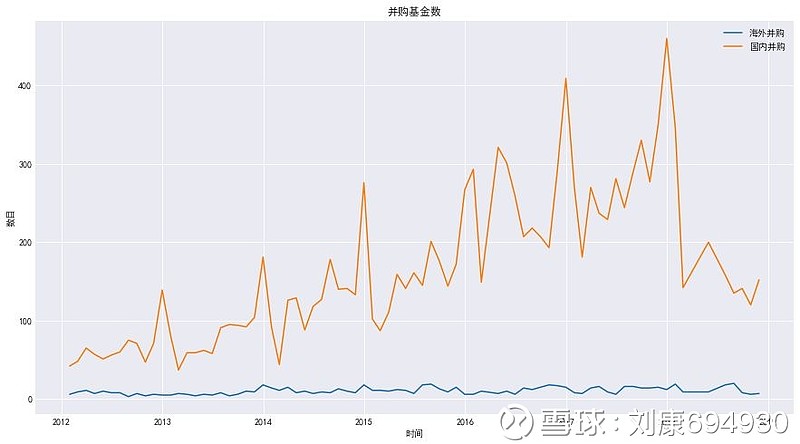

一、并购基金的发展现状

国内资本市场快速发展,越来越多上市公司通过私募基金设立并购基金、产业基金参与企业并购和产业整合,由于一些上市公司的资金实力不够强,采取并购基金或产业基金的交易方式有利于通过基金聚集更大的资金规模用于大体量的并购,同时能充分发挥私募基金在资源、投资管理、项目经验等多方面的优势,在最小化并购风险的同时,整合优质股权项目。同时,并购基金和产业基金还可以发挥提前消化、整合并购项目的作用,使得项目在获得较佳的盈利水平后再进入上市公司,保证了并购的效率和质量。

△ 数据出处:Wind

随着越来越多上市公司和私募基金设立产业并购基金,这种模式下部分问题开始浮现出来:

(1)对外募集难

产业并购基金一般组织形式为,PE担任普通合伙人,上市公司担任有限合伙人;融资结构通常为PE出资1%-10%,上市公司出资10%-50%,其余部分对外募集。这种模式引入外部资金形成资金杠杆,能缓解上市公司并购压力,但实践中发现对外募集难度其实不少,主要是由于我国资本市场不完善,并购基金的融资渠道有限,银行对并购贷款较为谨慎,因此对外募集资金通常来源于对资金有期限限制、风险承担能力低、有最低收益要求的资管类金融机构或者是保本意愿强烈的个人投资者。

(2)收益模式单一且收益不确定性较高

私募基金参与产业并购主要是由于上市公司现金收购受限,上市公司通常采用股份支付来实现并购基金的退出。并购基金投资者的盈利则为退出时上市公司支付股票的溢价,而在并购重组公告宣告期间,市场对并购重组预期往往推动股价上涨,有学者研究表明我国上市公司在设立并购基金的窗口期存在显著为正的股价效应,而并购基金则无法享受并购交易完成前的股价上涨收益且作为对价的股份数也相应减少。当标的注入上市公司后,股价往往已反映市场预期,就该项并购事件引发的股价上涨空间有限,另外,股价还受众多宏微观因素的影响,并购基金通常有锁定期,未来长期股价效应未知,故收益具有不确定性。

2018年上市公司成立大型并购基金(规模15亿或以上):

(1)泰禾产业并购基金合伙企业(有限合伙)

泰禾产业并购基金是由泰禾集团(000732.SZ)联合嘉兴泰禾投资管理有限公司、嘉兴泰禾永盛投资有限公司共同发起设立的。并购基金规模不超过200.05亿元,普通合伙人为嘉兴泰禾投资管理有限公司。以股权投资方式或法律、法规允许的其他方式,直接或间接投资于符合公司战略布局的房地产项目。

(2)山东高速潍坊高新区新旧动能转换基金

高速潍坊新旧动能转换基金是由山东高速(600350.SH)、山东高速畅赢股权投资管理有限公司、潍坊高新区国创投资有限公司共同发起设立的,基金规模为23.001亿人民币,存续期为7年,基金的管理人为山东高速畅赢股权投资管理有限公司,基金投资方向为潍坊高新区低效落后产能中小型企业股权。

(3)渤海华美八期(上海)股权投资基金合伙企业(有限合伙)

渤海华美八期并购基金是由广泽股份(600882.SH)联合吉林省耀禾经贸有限公司、中航信托股份有限公司等共同发起设立的。基金规模为15亿人民币,存续期为3年,基金管理人为渤海华美(上海)股权投资基金管理有限公司。基金成立于2018年5月29日,于2018年9月12日在基金业协会上备案。

(4)北京歌华丝路金桥传媒产业投资基金合伙企业(有限合伙)

歌华丝路金桥传媒产业并购基金是由歌华有线(600037.SH)联合深圳市鲲鹏股权投资有限公司、天津万翔企业管理有限公司、北京永联信通科技有限责任公司共同发起设立的,基金的总规模为1000000万人民币,一期募集金额为150000万人民币,基金的存续期为10年,基金目前由深圳市丝路金桥股权投资基金管理有限公司、歌华有线投资管理有限公司共同担任基金管理人,基金重点开展以“雄安新区”建设为代表的京津冀协同发展及“一带一路”相关MET产业(新媒体、大文娱(游戏、影视、文化、体育)、新技术)等方面投资。基金成立于2018年5月3日。

(5)新科技新制造新动能产业投资并购私募基金

新科技新制造新动能并购基金是由融钰集团(002622.SZ)联合上海襄蓝资产管理有限公司共同发起设立的。并购基金总规模拟为人民币15亿元(分三期),存续期为3年。执行事务合伙人为襄蓝资产。基金主要投向于智能制造、金融科技、汽车新能源及大数据产业等行业前景看好的产业相关领域。基金成立于2018年4月11日,于2018年4月17日在基金业协会上备案。

二、并购基金结构化形式

正如上文提及,随着越来越多上市公司和私募基金设立并购产业基金,实践中有部分问题呈现出来,主要是对外募集资金难和收益不确定性,因此在这里我们讨论结构化设计的引入如何有效缓解这两个难题:

(1)结构化安排能降低资金对外募集的难度

所谓结构化其本质在于不同风险偏好的资金在风险和收益分配上达成的契约,满足不同投资者的风险偏好。可将产业并购基金对外募部分设为优先级,上市公司及私募基金的关联方出资设为夹层,上市公司及私募基金自身出资设为劣后级,夹层、劣后级作为风险缓冲,优先级获得增级,从而降低了向资管机构和个人投资者募集资金的难度。

(2)结构化安排能降低对外募集部分资金的收益不确定性

优先级在事先约定了固定收益,将风险承担能力低、对收益水平有最低要求的外部资管类资金或个人投资者资金设为优先级,夹层、劣后级作为优先级的风险缓冲,具有剩余分配权,由夹层与劣后级资金承担了股权变现时的风险。

目前市场主流的私募行业结构化产品大致可以分为三类:

(1)优先级没有固定的预期收益率,收益的一定比例要分配给劣后级。这种也常称为风险缓冲类产品,当产品发生亏损时,由劣后级本金补偿优先级本金。

(2)优先级有固定的预期收益,超过部分全部归劣后级所有,当产品发生亏损时,由劣后级本金补偿优先级本金及收益。

(3)结合前两种,优先级有预期固定收益,又有浮动收益。这种结构一般是在产品合同中规定一个较低的预期固定收益;优先级收益超过该固定收益的部分,再按一定比例分配给劣后级。当产品发生亏损时,由劣后级本金补偿优先级本金及预期收益。

三、结构化相关监管

证监会在2016年7月15日正式发布了全新修订版的《证券期货经营机构私募资产管理业务运作管理暂行规定》,第4条明确地提出:“证券与期货的经营机构若要设立结构化资产的管理计划,不允许违背利益要共享、风险要共担、风险与收益要相互匹配得原则。”其中,第四条的第七细则更是明确表述:“结构化资产管理计划中的总资产占净资产的比例不允许大于140%。”结构化产品杠杆比例从过去的1:10到现在的1:3甚至是1:1。

银监会发布的《进一步加强信托公司风险监管工作的意见》强烈要求各地的信托公司必须要重视监控市场的风险,严格对市场风险进行调控。银监会“58号文”中,明确限制了信托公司结构化产品的杠杆比例,全文第二条的第三小点表示:“优先方受益人和劣后方受益人的投资资金配置比例,原则上不许超过1:1,最高不能超过1:2,并且不得变相放大劣后受益人的杠杆比例。”实质上是进一步限定杠杆比例,用来解决部分私募基金公司为规避证监会新条例的规定而利用信托公司变相发行结构化产品。

四、分散化投资+结构化设计的定量分析

在产业并购基金和结构化设计的基础上,按照母基金的形式管理,具体操作上,表现为上市公司和私募基金设立产业并购基金,通过产业并购基金先后投资多个在产业链上下游能形成闭环的企业,通过以上市公司为主体、私募基金赋能的形式,达到整合上下游、获取投资收益的作用。

在母基金+产业并购基金+结构化设计的模式下,上市公司、私募基金、投资标的都能发挥最大优势并从中获益:上市公司能解决资金问题,同时为投资标的赋能,同时标的成长后能带来协同效应或者投资收益;私募基金能在母基金模式中发挥项目、资源整合的优势;被投资标的能获得发展壮大的资本。因此,母基金+产业并购基金+结构化设计是一个三赢基金模式。

产业并购基金和结构化设计的优势,我们在上文中已经提及,这里不再叙述,我们重点分析母基金的作用,母基金的优势主要是分散投资风险,尤其是VC投资,单个企业的投资面临较大的不确定性,这时我们需要考虑一个问题,单个初创企业的投资应该占基金规模的比例为多少才是合适?对于大部分基金,过大的权重投资单一项目会面临项目失败会亏光本金的风险,我们尝试从数学角度分析这个问题:

假设初始基金规模为1,每次项目投资的比例为f,每个企业投资收益为x,则基金先后投资M个项目后结果是:

对于任何一个基金,长期增长率是最重要的,也就是巴菲特所说的复利思维,现在我们尝试探讨f应该怎么选取从而优化基金的长期收益率(显然f=100%风险过大,不利于基金长期收益率),我们取P的对数lnP,则:

考虑每个投资结果独立,平均长期增长率的期望为:

E(R)=E[(lnP)/M]=E[ln(1+fx)]

对ln(1+ fx)泰勒展开:

对于单个项目,设期望收益为μ,波动率为σ

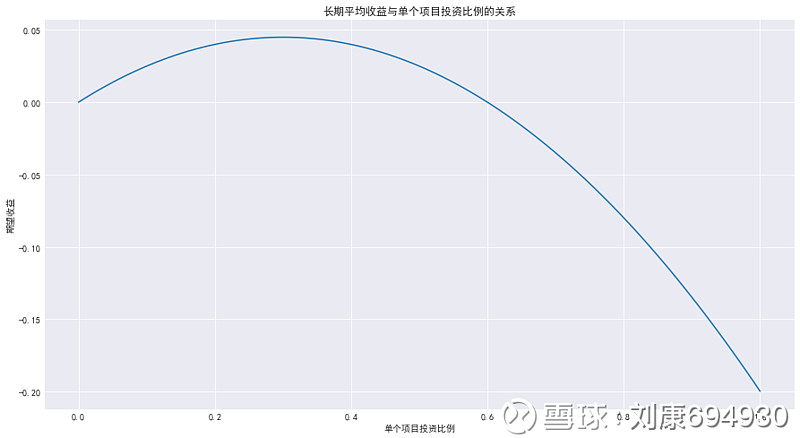

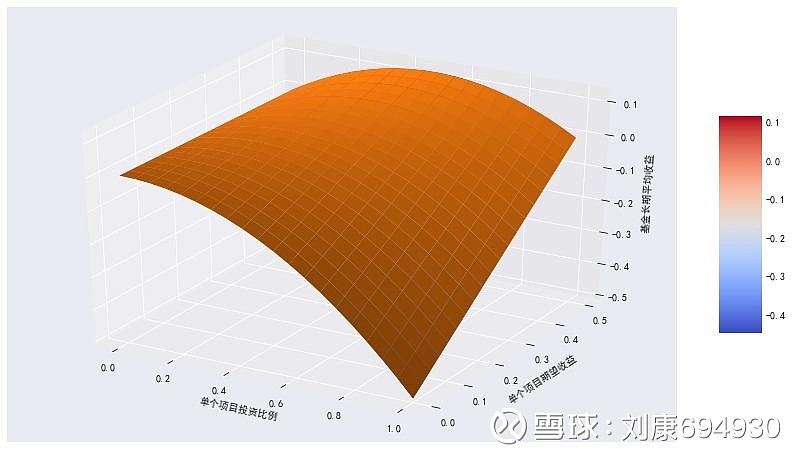

根据上述推论并可视化后,可以看见当单个项目投资比例过大时,即使偶然有项目成功获取巨大收益,但长期来看也不利于平均收益率的提高,只有分散化投资,每个项目限制权重,才能真正改善平均收益,这正是母基金的优势。

同时我们假设了单个项目的期望收益在一定范围,我们可以发现在每个项目投资比例过大超过某一个数值时,长期收益会急速下降,再一次说明分散投资的重要性。

作者:滨海投研部 雷翀(CFA、MCSI)