一、公司上半年经营情况

业绩:规模持续扩大,业绩增速上升

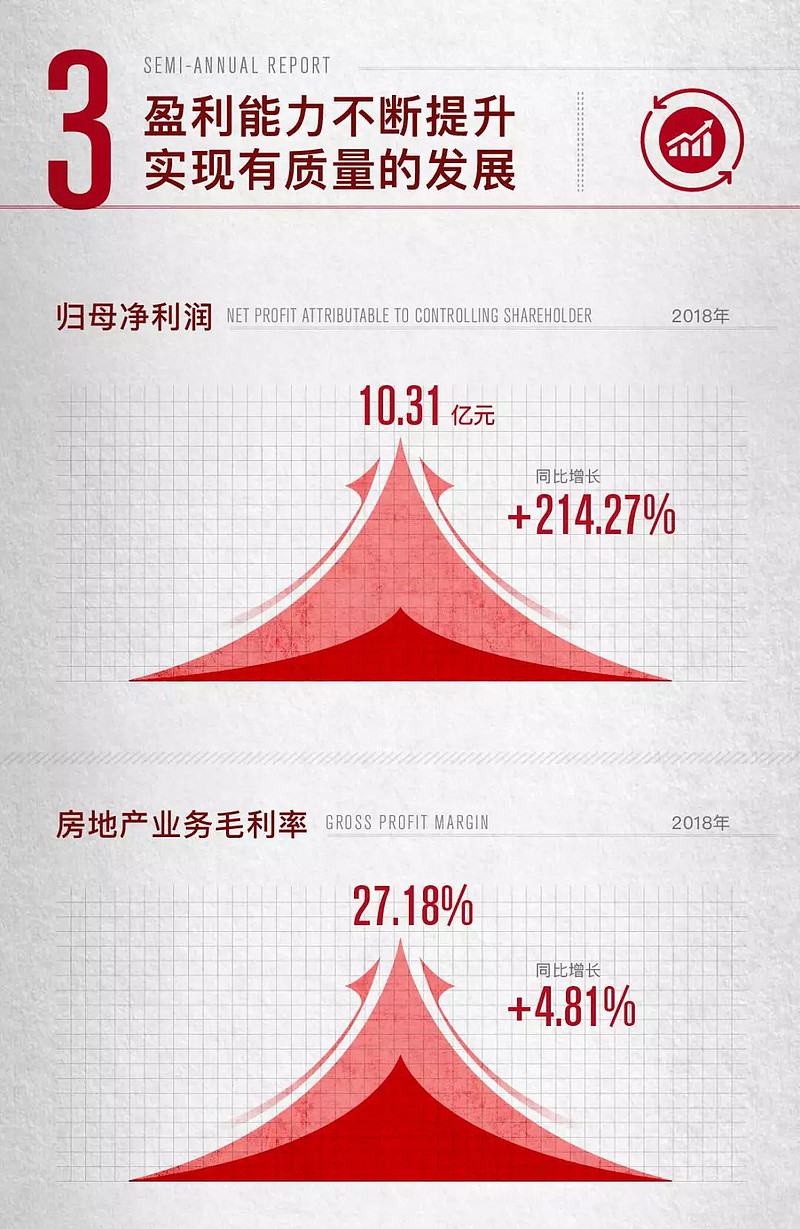

2018上半年,公司业绩水平大幅攀升,实现营业收入152.08亿,同比增长102.10%,归母净利润10.31亿元,同比增长214.3%。2018年6月30日,公司账面预收款600亿,未来结转业绩可期。

销售:保持迅速增长态势,区域布局全面绽放

上半年公司实现销售额700.1亿元,权益销售额566.4亿元,平均回款率约80%。区域分布上,长三角、大福建地区贡献较多,一线城市占比近10%,二线城市占比超75%,布局对,销售好。 多家区域公司在当地业绩表现出众,浙江区域认购签约均破100亿,陕西阳光城壹号单盘70亿,冠绝西安;广州阳光城丽景湾单盘42亿,领跑广州取得三冠。

投资:基本完成全国布局,产城融合获得突破

上半年公司新增土地投资196.5亿元,新增土储建面551.85万方,新增货值约616.18亿元,平均楼面价3,561元/平方米。截至2018年6月底,区域公司已达30个。80%土储布局位于一二线城市,公司在重点城市带把握时机拿地,地价成本合理。全方式拿地策略有效实施,首个教育小镇延安北大阳光教育小镇正式落地,在产城融合上迈出坚实的一步。

土储:手握优质土储,未来发展可期

截至6月底,公司土储建筑面积4,268万方,对应货值5,842亿,楼面价3,333.27元/平方米。按城市能级来看,公司土储20.9%分布于一线城市,62.04%分布于二线城市,土储结构良好。

运营:合理加速周转,零重大事故和群诉

公司通过加强前策工作,集采品类标准化,加快建筑板块与地产板块融合等手段,在保证项目质量的前提下,合理提高周转效率。项目平均拿地到开盘7个月;2018年招拍挂项目拿地开盘7.3个月。公司重视施工安全和工程质量,定期安排工程检修,2018年上半年无重大事故及群诉。

成本:管控精益求精,盈利能力增强

报告期内,以营业收入为基数,公司管理费率和销售费率分别为4.09%和4.43%。公司领导提出的锋刃计划将持续推动;“锋刃II”(锋刃二期)计划节约成本20.7亿,本报告期内已实现20.2亿。

报告期内公司房地产业务毛利率27.81%,同比增长4.06个百分点,较2017年底增加2.73个百分点,净利率较去年同期增加2.24个半分点,较去年年底增加0.09个百分点,盈利能力稳中有升。

融资:多元融资助力,成本保持稳定

公司关注融资形势,顺势而为,多元化扩宽资金渠道,积极进行CMBS、ABN、储架式REITs等创新融资模式方式的探索和实施,并适时发行了中期票据和公司债券。在全行业融资成本抬升的大背景下,公司依然严控融资成本,本报告期内公司平均融资成本为7.49%,比年初上升0.41个百分点。

负债及现金流:核心指标优化,财务趋于稳健

上半年公司补充600亿货值的同时,财务指标进一步得到优化。本报告期内,经营性净现金流32.76亿,继2017年底首次回正后依然保持良好趋势。净负债率同比去年同期下降50.68个百分点。报告期内,在手货币资金332.90亿,2018年需兑付到期融资约225亿元。

在建开工及供货

截至2018年6月底,公司在建建筑面积2612.9万方。2018年下半年,公司计划开工建筑面积919.1万方。其中,大福建地区133.0万方,津京冀地区72.6万方,长三角地区478.5万方,珠三角地区192.8万方,内地地区42.3万方。

下半年公司计划保守供货总计1021.90亿左右,为公司全年销售规模上台阶提供了有力保证。在全国布局上,供货区域分布更加广泛和均匀,分散单个区域的调控风险和供货风险。

团队:全精英团队,匹配公司发展

公司管理层中,7位已在阳光城服务10-20年,其中有多数来自中海中建。核心骨干齐整。区域方面,地区负责人也做了全面调整,均来自标杆企业高管或当地龙头企业负责人。对于基层人才培养健全,推出了百人领英计划,光之子计划等,公司计划三年培养4000人(每年1300人)。

激励:双赢机制运行良好,股权激励彰显信心

截至2018年6月底,双赢机制所有项目回报率近40%,极大地激发员工积极性,进而提升了公司效率。今年7月推出了股权激励计划,本次计划的股票期权数量为34,500万份,占公司股本总额的8.52%;本次计划对象除公司董事和高级管理人员外,还覆盖了大量核心业务骨干,共计442人。

二、下半年工作计划

1、规模上台阶

公司将发挥大运营管控效力,力保供货任务完成。通过全过程管控机制加强精细化管理力度,提升公司经营效益。

发起盛夏攻势,千亿目标已经近在咫尺,合理安排销售节奏和销售价格,保证去化率。 公司估计千亿目标下月便可完成,前景乐观。

公司目前土储充足,从容等待合适的投资机会。坚持现金流管理,保证公司有足够的后方粮草,等待良好时机扩充土地储备。创新投资方式,寻求投资突破。

公司将继续顺应国家政策及市场宏观趋势,开展长租公寓等新兴业务。同时,未来还会积极推进产城结合,将养老、文旅、科技等新兴产业与传统房地产相融合。

2、品质树标杆

公司重视品质管理,提出品质树标杆,品质才是核心竞争力。硬件方面, 公司通过控股一家环保公司推出绿色智慧家产品。

始终以客户导向为产品理念,适应不同年龄段的消费者,提供差异化、全生命周期服务。坚持科学发展观,切实做好工程质量安全管理,确保工程质量。

软件方面,公司将加大物业服务和社区文化建设。物业秉持踏踏实实为业主服务;“回归本质,服务至上”,2018年上半年,公司在物业管理上还有差距,下半年会加强相关的管理。

3、战略高落地性:有目标、有思路、有行动计划

公司未来坚持高落地性的战略计划,以“愿景战略化、战略组织化、组织流程化、流程IT化”为前提,提高项目质量。在房地产市场的宏观趋势下,未来市场份额可能会缩小,公司提出只有通过品质来维持市场份额,做好内部品质管理。

三、问答环节

Q1:新一届管理层履职阳光城一年以来,阳光城在管理方面最大的进步在哪里?哪些地方有不足?

A:一年以来,我认为最满意的地方、做的最好的地方是团队建设,我对我们的团队十分满意,从集团、区域到基层各方面都有很大的改善,我们的团队匹配现在的规模绰绰有余。而且公司内部培养机制也越来越成熟,我们的“光之子计划”提出一个概念叫做“光合作用”,大家每天的工作状态以及精神面貌都很好,这是我很满意的一点。还有就是我们公司的管理能力,在战略、财务管理等方面,我们几位老总都能在很短的时间内使我们的制度流程达到行业标杆水平。

公司需要改进的地方还是存在的,其中一点就是财务等基础实力比较薄弱。另一点在于土储方面的问题,公司此前收购项目中中长期土地占比比较大,去年下半年公司开始推“短平快”的战略,但是到今天为止,由于长期土地占比较大的原因,公司的负债结构等方面还是不能马上改善。还有一方面是利润率,相对变化上看比去年是好了很多,但是从绝对水平上讲,利润率等指标还是需要改善。

Q2:公司整体来说净负债率比较高,请问有没有新的措施来解决这个问题?公司如何应对未来融资形势?

A:降负债率的措施方面:1.业务改善。目前公司销售规模比较高,由于预收款的原因,短期内规模越大,负债率越高。去年预收款400亿元,今年600亿元,增加了200亿元的负债。今年公司预计结算500亿,明年预计结算800亿,2020年预计结算1000亿,结算收入不断提高对负债结构的改善是有很大帮助的;2.积极地将待售物业或者相关资产现金化从而改善货币资金;3.股权方面,我们也在不断调整我们的战略,以后也有引进战略投资者的想法。未来三年我们计划将净负债率从230%降到100%以内。

Q3:与上半年相比,下半年的公司经营计划结构方面以及战略中心点侧重方面有没有什么变化?

A:最近市场调控趋严、部分城市市场有下行的情况,我们也是十分敏感的,但是对于阳光城来说,今年年初定的计划落地可能性还是很高。一方面阳光城负债很高要去杠杆,一方面又急切的需要实现快速发展,二者比较矛盾。而现阶段阳光城还是更看重高速发展,所以降负债的任务就变得格外的艰巨。阳光城全年销售超1000亿的计划保持不变,上半年已经完成700亿,也许9月就会提前完成全年目标,其中四季度每个月的供货能力都可以超过300亿,所以我们可以根据市场情况从容不迫地调整我们的计划,今年阳光城肯定可以交出满意的业绩答卷。

目前形势对我们的影响就是公司拿地会更加谨慎,在做好现金管理的前提下,虽然区域团队拿地积极性并没有减,但是上报到集团总部后,总部在财务安全的前提下,会更加细致地选择投资土地,所以最近土地投资有所放缓。

Q4:公司当前净利率率较低,距离保利、万科等龙头房企仍有差距,未来公司会怎样来提高利润水平和盈利能力,尤其是在8月初中央政治局提出“坚决遏制房价上涨”的背景下,公司会如何应对?

A:公司现在利润率比较低,情况和万科、保利等房企不太一样。因为阳光城之前的利润率太低,所以即使在“坚决遏制房价上涨”的环境下,我们还是有信心提升利润率。我们的利润率低不是受制于房价过低,而是过去公司在管理、周转、开发速度等方面的不足,未来还有有很大的提升空间。在上述大环境下,有的公司利润率可能是由高往低,而我们公司由于基数太低,利润率将会持续提升。我们现在看到的毛利率、净利率都是2016-2017年卖的楼盘在今年的结算,而从去年到今年所拿的土地净利润率要求很高,要到达10%以上,周转率也要求比较高,所以这些在今后两年陆续销售、结算的楼盘的毛利率会好很多。经过测算以后,阳光城毛利率会保持在27%以上。

Q5:公司在并购拿地方面存在优势,核心竞争力是什么?在2018年下半年宏观性流动性处于不利条件下,公司对城市布局,城市选择,拿地上将如何考虑应对?

A:2018年上半年,并购业务占公司总量业务1/3左右。在资金、调控逐渐收紧的环境下,公司逐步将增加并购机会。继续实施“三全战略”,包括全地域发展、全方式拿地、全业态发展,在关注的投资项目上,保证成功率、精准投资,万无一失。公司为此推出了各种投资标准与指标。同时前期提高项目投资标准,上调项目要求回报率。

城市布局方面将继续稳固一线城市,坐实二线城市,适度关注有发展潜力,人口吸附力强的三线城市,特别是城市圈和城市带城市,我们在全国布局30多个区域,不排除在一些有潜力的地方进行投资,也会根据资源、政策和市场的情况做适度调整。

我们并购方面的优势主要有两点:1、我们投资团队很强,有强大的财务能力和法务能力,总部有简单高效的决策机制,面对好的投资机会,我们有快速的反应与决策能力;2、我们有很多并购项目不是100%股权买卖,而是一种合作。阳光城的合作精神很好,与人为善,队伍健康务实,很多公司愿意在同等条件下选择与公司合作。相信这种经营理念和价值观会获得认同。

Q6:公司销售较高,但营业收入并未很高。预收账款很多包含了2016、2017年的数据。2018上半年销售收入的占比情况如何?预收账款数据是否包含已售未结的部分,如果有,比例为多少?

A:公司的预收账款合同总和是指已售未结的部分合同额,有一部分体现在了预售账款中,是公司收到了的部分。公司的预售账款为600多亿。预收比例在今年、明年及后年将会不断增加。结算一般滞后两年,因前两年公司销售业绩少,2018年上半年,公司结算金额约500多亿,下半年会有轻微减少。

Q7:公司上半年首个教育小镇项目落地,产城项目是否会成为公司未来拓展的主要方向?公司在方面将如何推进?

A: 教育小镇为阳光城首个地产和教育的产学结合项目。除此以外,行业里还有出现产城结合,产融结合。公司已根据国内形势、各地政府发展的方向进行地产与其他行业适当的探索。不同产业与地产行业相结合是阳光城的优势,公司控股集团有涉足6个行业板块与业务,拥有经营相应产业的心态和经营。近日公司还推出了区域首席产业官,协同控股公司涉足的各行业并利用产业与阳光城地产行业相结合,帮助公司地产业务获取廉价优质的规模土地。

公司产业中心成立于2017年10月,跟踪项目已超100个,但公司会慎重决定落地项目。选择对产业,对地产行业长期有益的,利润可观的项目对公司来讲并不容易。在跟踪的100多个项目中,延安教育小镇才刚落成。现公司向各位机构投资者通报,延安教育项目发展情况优越,在地区社会影响力非常大。落成的学校今年9月将开学,学校的设计美观、漂亮,将是公司教育产业中的旗舰作品。在此教育项目的基础上,国内中西部很多城市都欢迎公司的模式,并提出希望公司将此模式带到当地。此外,学校办学质量高,在当地教育体系排名前三。优质的教育资源与地产相结合,公司未来也许还会在更多的地方落地产学项目。未来随着我们在产业方面的推进和加强,会有更多的产业项目,不仅在教育方面,在健康、文旅、环保等方面都会相继落地更多与地产相结合的项目。

$阳光城(SZ000671)$ $新城控股(SH601155)$ $融创中国(01918)$

顺便抄送万科、中国恒大、碧桂园、保利地产、华夏幸福、中南建设等