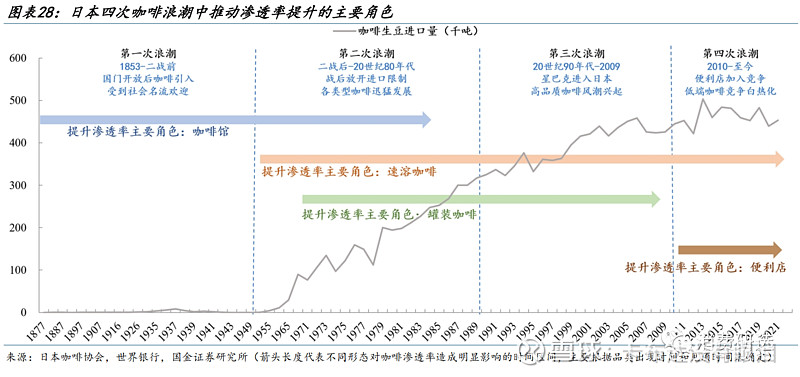

参考日本:

1850s:早期体现社交属性,以咖啡店为主,消费者主要是社会名流;

1950s:战后各类咖啡迅猛发展,基本完成了市场培育。

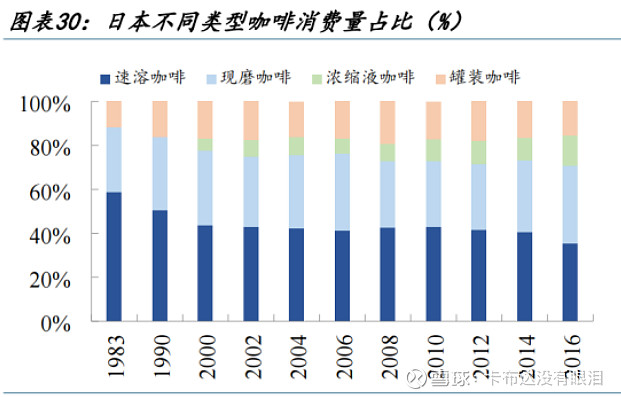

1980s及以后:功能性需求提升,性价比为王。整体咖啡消费量仍然提升,但经营效率较差的咖啡店大批淘汰,数量下降60%,而性价比更高的速溶、罐装咖啡、便利店咖啡迅猛发展,如今速溶和现磨各占35%。咖啡店里活下来的是高质高价的星巴克、Komeda和效率高的小店(如日本瑞幸Doutor,但其遭受了激烈的同质化竞争,包括便利店等)。

另外,老龄化下咖啡消费量却一路上涨(老年人正好是培育期人群,且越老咖啡消耗量越大),1980年-2021年期间上涨接近200%,成为主要饮品中增长最佳的品类,而清酒和啤酒消费量下滑接近70%,水果饮料消费量下滑接近50%,传统的绿茶消费量也下滑接近18%。

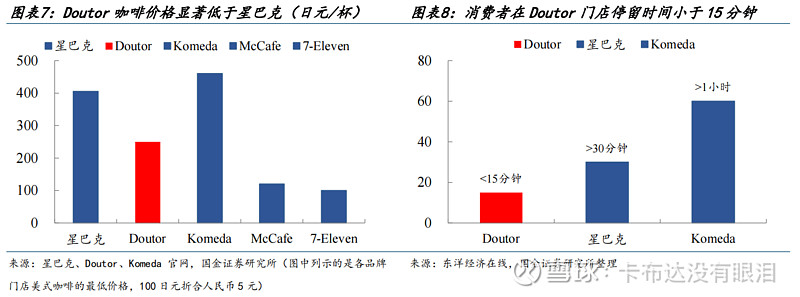

Doutor:40亿市值,65亿收入,经营利润率5%,净利润2.5亿元(都是人民币)。相比便利店100日元/杯的咖啡, Doutor依靠咖啡品类的丰富性和更高可定制性,支撑了产品的更高溢价(相比便利店咖啡溢价150%)。但咖啡品类的丰富性和更高可定制性都建立在对人力的更高要求之上,同时也提高了Doutor模式的运营成本。

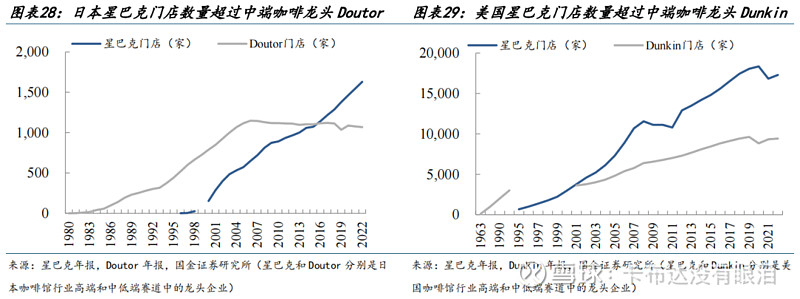

星巴克:在连锁咖啡品类同质化竞争环境下,星巴克依靠较高品质、品牌优势、第三空间及休闲空间等差异化方式,在日本和美国市场,星巴克都体现出显著更高的长期成长性。

Komeda:57亿市值。20亿收入,净利润2.7亿元(都是人民币)。选择“第三空间”模式,在社区附近提供传统日式风格的社交空间,门店停留时间>1h。Komeda的理念是“为当地人提供一个可以放松的地方”,因为创始人加藤太郎认为顾客很快就离开的咖啡店无法在乡镇生存。Komeda依靠独特的商业模式,在中小城市的社区密集开店,最终成为日本门店数量排名第三的连锁咖啡品牌。

看国内:

从国内看,咖啡高端市场价格仍有下降空间,中端已处于合理水平,低端业态正在形成。

· 高端市场:星巴克目前看没有真正的竞争对手,短期承压。

· 中端市场:瑞幸、库迪、K COFFEE等,没有差异化,继续卷,从瑞幸看,开店也到了瓶颈,价格战下效益急剧恶化,但活下来概率挺大,市值上升空间不大(上限市值400亿×10%×20 PE=800亿)。

· 低端市场:未来可能是蜜雪幸运咖的天下(出海能力也强),还有便利店(观察到早餐很多人买咖啡)。

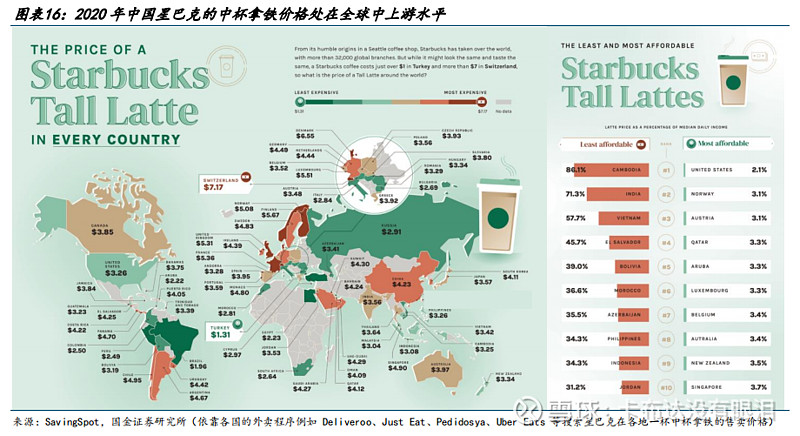

从整体咖啡馆的价格水平来看,中国咖啡馆价格处于全球中上游水平。

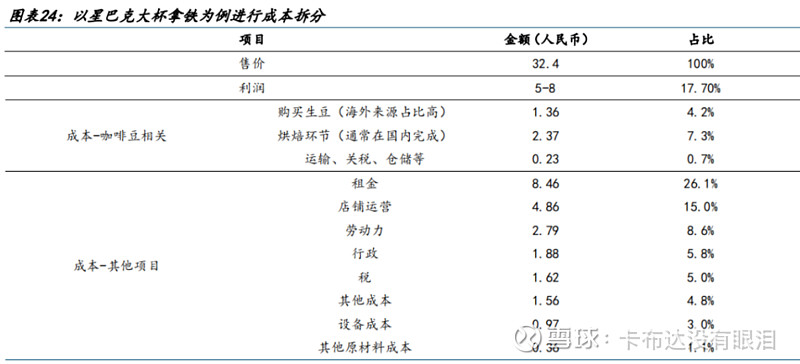

原料端看,咖啡主要消费国大多不是咖啡生产国,产地和消费区域分离,导致全球咖啡消费主要依赖进口。中国上游咖啡豆的供给结构和大部分国家类似,对进口依赖度很高,大多依靠贸易商按照国际标准价格进行大宗采购,因此成本端不存在明显的价格差异。

成本端看,一杯咖啡中生豆成本仅占4%左右,租金和人力相关成本是决定咖啡价格底限的更重要因素。中国的租金、人力成本地区间分布不均,但整体来看远低于欧美。

中国目前咖啡馆定价较高的原因:新品类溢价+竞争不够充分。综合国际咖啡馆价格水平和中国国情(较低的租金人力成本&更高的人流量),判断中国高端咖啡价格入门级饮品价格为20元,其余产品平均溢价20%-50%。中端价格水平预计合理区间为10-20元,低端价格水平:仍未有成熟业态出现,预计合理区间为5-10元。

$星巴克(SBUX)$ $瑞幸粉单(LKNCY)$ $瑞幸咖啡(LK)$

参考:网页链接