文章作者简介:成国强 毕业于武汉大学及华南理工大学,硕士生导师,长期从事房地产投资的教学研究与实践,撰写了公开出版的专业著作13本,进入房地产市场及股票市场二十多年,经过学习和实践,逐步走上了价值投资的道路,取得了丰硕的成果,希望把自己的学习、实践的经验传授给大家,让大家少走弯路。

股市里频繁的波段操作都会破产

一.理论分析

巴菲特曾经说:“华尔街靠的是不断的交易来赚钱,你靠的是不去做买进卖出而赚钱。这间屋子里的每个人,每天互相交易你们所拥有的股票,到最后所有人都会破产,而所有钱财都进了经纪公司的腰包。相反地,如果你们像一般企业那样,50年岿然不动,到最后你赚得不亦乐乎,而你的经纪公司只好破产。”

在股市里,高抛低吸的波段操作,表面上看起来非常完美,很多投资者看着过去的波浪曲线,心中都有一个美好的幻觉,如果能够每次在波浪的低点买入,在高点卖出,那收益该有多好啊!但现实往往事与愿违,频繁的波段操作最终的收益都不理想。格雷厄姆在《聪明的投资者》中写道:“短线交易,是有史以来人类发明的最佳自杀武器。”为什么波段操作容易造成投资者亏损甚至破产呢?究其原因,大致有如下4点:

1.频繁的波段操作,对股价的趋势及点位预测不靠谱。波段操作的依据是预测点位和趋势,然而昨天与今天、上周与本周、前几个月和未来几个月,短期的股价之间的相关性几乎微乎其微,更多是受到“市场先生”情绪的影响。有人研究过美国各大交易所自20世纪初以来的全部股票价格数据,结果表明根据过去的股价涨跌来预测今天或明天的股票走势是不可能的。中国的股票市场过去的资料也显示,每年券商对未来一年的股市点位的判断的结果无异于抛硬币猜涨跌,有时甚至会闹出所有券商对未来一年的判断全部出错的笑话!下面我们来看看券商对股价的趋势及点位预测与实际情况差距有多远,图1为2009年年底各券商对过去预测的总结及对2010年股市点位的预测,图2为2010年上证指数的实际运行情况,从图2可以看到2010年股市实际运行的最低点为2320点、最高点为3307点,我们看到2010年的最高点3307点几乎就是大部份券商预测的最低点,券商对2010年最高点位的预测为4000-5000点,预测全错!

图1.券商对2009年预测的总结及对2010年股市点位的预测

图2.2010年上证指数的实际运行情况

事实证明,股价短期的趋势和点位是无法预测的。巴菲特说:“ 我根本不知道下一周或下一年股市会涨还是会跌。股票预测专家唯一的价值,就是让算命先生看起来更有面子而已。”杨宝忠老师也说 :“没有人说高抛低吸有什么错,关键是太难了,回顾过去是清晰的,看未来又是模糊的。”

2.频繁的波段操作,择时低买高卖的想法不靠谱。在股票市场经常听到股评人士建议股民高抛低吸,但绝大多数的股民在波段操作时往往没有做到高抛低吸,反而是执行了高买低卖的操作,在股票不断上涨时买入,并发誓打死都不卖,而在股票不断下跌时,因为承受不了市值不断缩水的巨大压力,低位悲观卖出。股票高位不断上涨时,成交量越来越大,参与的人数越来越多,买入股票的成本越来越高,一旦股市开始下跌,股民就会出现亏损。

3.频繁的波段操作容易弄丢股权。有的投资者,获得稳定的资产收益已经不能满足他们的欲望,幻想通过所谓的低买高卖的波段操作让收益最大化,问题是有几个人能够做到精准预测,在高位抛出低位买回呢?真实情况是波段操作成功率极低,很容易弄丢股权。我们来用房子打个比方,如果采用波段操作的话,2006年北上广的房子就可以抛出了,因为2006年房价就已经高估了,如果当时卖出的话,你是完全踏空了,而且根本没可能再把房子买回来!股票也一样,优秀的股权也很有可能在波段买卖中弄丢了,有时一旦你错过涨幅最大的几天,你的收益就会大幅减少。艾里斯有句名言是这样说的:“闪电打下来的时侯,你必须在场。”

4.频繁的波段操作,成本极高。假设每个月进行四次股票的买进加卖出的操作,每次买进加上卖出的成本大约为0.15%,这样一年的成本约为7.2%,中国股市指数长期平均收益率大概12%左右,这样扣除成本后的收益仅为4.8%,收益并不理想。操作越频繁,付出的交易成本越多,收益自然越少。

二.数据分析

下面我们来看看以下的统计数据:

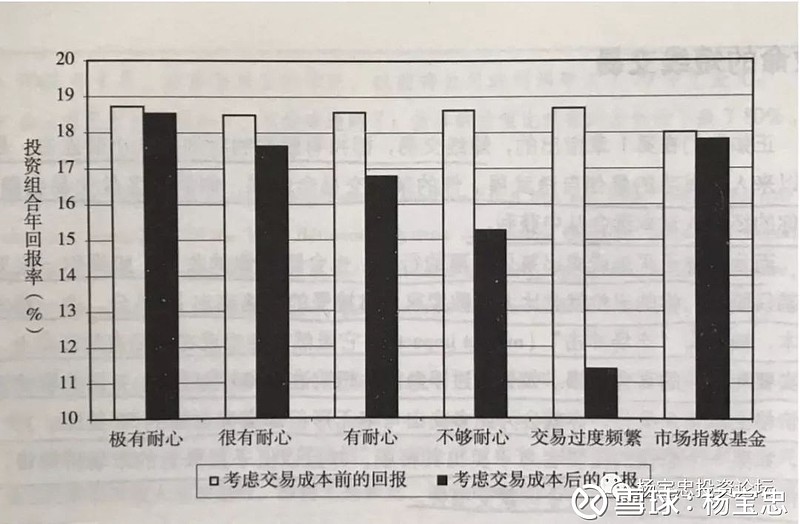

加利福利亚大学的金融学教授布拉德·巴伯和特伦斯·奥丁考察了一家大型经纪商的66000名客户的交易记录:从1991年到1996年,这些客户共完成了190万次交易。巴伯和奥丁把数以千计的交易者分成5个类别,绘成统计图(见图3),从图中可以看出,极有耐心、交易最少的客户收益最高,交易越多,收益越少!

图3.交易频繁程度与收益统计图(资料来自《聪明的投资者》)

杨宝忠老师在他的《股票门外汉战胜专业选手的利器》的文章中经过分析巴菲特的十年赌约得出以下结论:十年完全复制指数不波段操作的收益远远超过了200多位对冲基金经理做出了数以万计的买卖决定的收益。这个结论也说明了交易越多,收益越少!

三.大师论述

下面我们来看看巴菲特、芒格两位大师是如何看待波段操作的:

巴菲特说:“以同样复利利率增长的连续单一投资,比连续重新循环投资能够实现远远多得多的回报。”

“想要在股市从事波段操作是神做的事,不是人做的事。”

“由于频繁地交易和承担的投资管理成本,股东总体的长期表现必定逊于他们拥有的公司。”

“投机者彼此之间疯狂买卖交易农场,这些农场生产的农作物的产量和价格都不会因此得到增长。这种疯狂交易行为唯一的后果是,农场所有人整体的收益将会下降,因为他们寻求投资建议和交换资产要支付相当多的成本,收入没有变化,成本增加了,利润自然会下降。”

“那些从提供建议或实现交易中获利的家伙们,将会一直不断强烈催促个人投资者和机构投资者积极活跃地买卖交易。对于投资者由此导致的摩擦成本会变得非常巨大,对于投资者整体来说,完全吃光了他们的利润。所以,忽视掉这些催促你频繁交易的噪音吧,保持你的交易成本最小化,投资持有股票就像你投资一个农场一样。”

“他们自以为能找到买入或卖出股票的时机。但基本上来说,我认为对99%的人而言,任何试图选准时机买卖股票的企图都是错误的。”

芒格说:“我们偏向于把大量的钱投放在我们不用再另外作决策的地方。如果你因为一样东西的价值被低估而购买了它,那么当它的价格上涨到你预期的水平时,你就必须考虑把它卖掉。那很难。但是,如果你能购买几个伟大的公司,那么你就可以安坐下来。那是很好的事情。”

四.结论

从上面的理论分析、数据分析以及大师的精彩论述中,我们得出一个结论:股市里频繁的波段操作会减少收益、导致亏损、甚至破产。所以我们在股市里应该尽量减少交易,长期持有优质企业或指数基金,满足于取得资产的产出(例如:土地产出的玉米和大豆、公寓住宅的租金、企业的净现金流等)回报以及满意的复利回报。

指数基金是股票投资的最佳选择

如何挑选指数基金(1)

杨宝忠投资论坛