第一部分:企业分析

1.1 企业概览

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是 PPR 系列管材管件,主要应用于建筑内冷热给水;二是 PE 系列管材管件,主要应用于市政供水、 采暖、燃气、排水排污等领域;三是 PVC 系列管材管件,主要应用于排水排污以及电力护套 等领域。同时,公司围绕“同心圆产品链”战略,积极拓展新品类业务,主要有家装防水业 务、净水业务等,目前均处于培育阶段,销售规模较小。 公司业务分为零售业务和工程业务。零售业务主要依托经销渠道进行经营,是公司营业 收入和利润的重要来源;工程业务主要通过直销和经销的方式经营,稳健良性发展。

1.2 行业市场规模

目前塑料管道行业已经形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙烯管(PP-R 管)为主的产品格局。PVC 材料适用于粘接、橡胶圈柔性连接,PVC 管道主要应用在给排水、农业、电力和通信等领域;PE、PP 适用于热熔、电熔连接,PE管道是市政给排水工程的主要塑料管道;PP 以 PP-R 管道为主,主要用于冷热管及采暖。塑料管道成本80%上为PVC、PPR、PE等化工产品,其定价较为透明,售价相对较高。均价达到1-2万元/吨,销售额方面波动增长,2019年达3312亿元,同比增长2.5%。

1.3 行业发展阶段

我国塑料管道行业在经历了产业化高速发展阶段后,进入稳定成熟的阶段。2019年塑料管道产量达到1606 万吨,同比增长2.49%。销量逐年上涨,2019年销量达1562万吨,产销率在95%上下波动,并逐年上升,产销趋于平衡。

1.4 行业竞争格局

伟星新材同业对比,总市值及归母净利润排名第一,营业收入排名第二,中国联塑(港股上市)、永高股份、伟星新材,产能分别为278、60和30万吨,市占率分别为15.4%、3.5%和1.4%。伟星新材的主打产品PPR管,市占率达到8%,还是相当有竞争力的。

1.5 企业护城河

借助财报,第三节公司业务概要,三核心竞争力,结合护城河模型分析

1、品牌优势:与同行业对比,该公司销售毛利率和销售净利润率均为第一,说明公司品牌影响力明显。

2、独特资源:目前公司在全国设立了 30 多家销售 分公司,拥有 1,700 多名专业营销服务人员,营销网点 28,000 多个,遍布全国各地;并与 众多自来水公司、燃气公司、知名房地产公司、建筑装饰公司等保持了良好的合作关系。

3、效率优势:同行对比,该公司总市值、毛利率排名第一,营业收入排名第三,有待进一步提高。

其他护城河优势包括:文化优势(年报中写了才算)、高转换成本、强网络效应(一般互联网企业有)。

1.6企业文化

企业使命:高品质生活的支持者

企业愿景:成为高科技、服务型、国际化的一流企业

企业的核心价值观:长期可持续发展

企业战略:多重双轮驱动战略,互联网战略

经营理念:稳中求进,风险控制第一

第二部分:财务报表分析

2.1 资产负债表分析

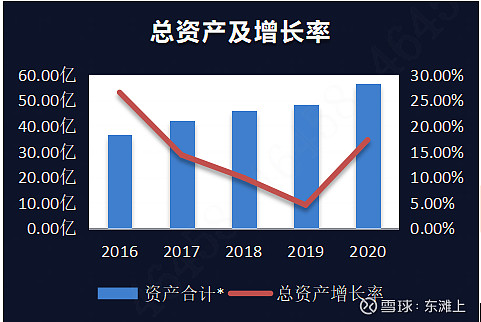

2.1.1 总资产

公司连续五年的总资产增长率均大于0,且2016年,2017年,2020年三年的总资产增长率大于10%,公司处在扩张之中,成长性较好

2.1.2 资产负债率

公司连续五年资产负责率均小于40%,基本没有偿债风险

2.1.3 有息负债和货币资金

分析:准货币资金与有息负债的差额大于0,无偿债压力

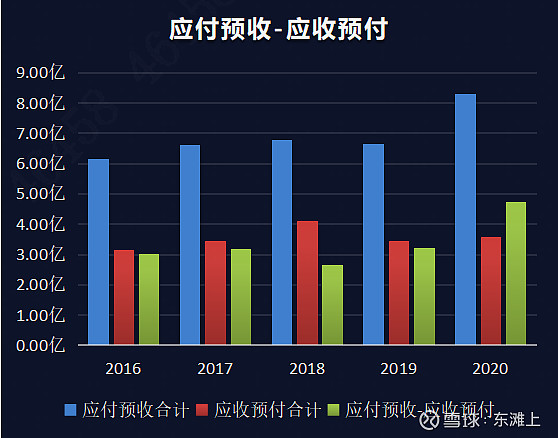

2.1.4 应收预付与应付预收

分析:应付预收-应收预付连续五年的差额均大于0,公司的竞争力较强,具有两头吃的能力

2.1.5 固定资产占比

分析:固定资产比率小于40%,轻资产型公司。保持持续的竞争力成本相对要低一些。

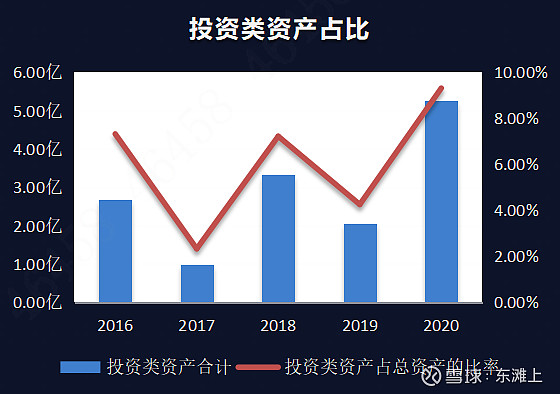

2.1.6 投资类资产分析

分析:投资类资产连续五年比值小于10%,专注于主业,属于优秀的公司;

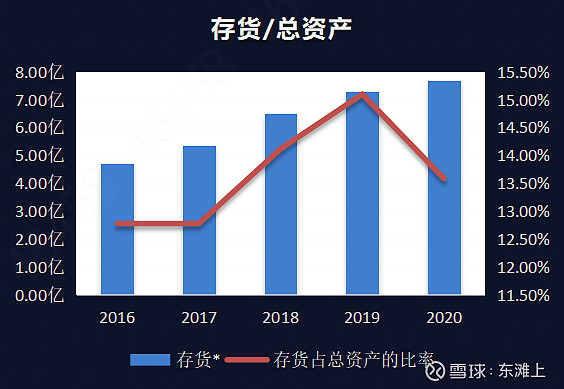

2.1.6 存货商誉爆雷分析

分析:应收账款/资产总计大于5%,2016年-2020年中只有2019年的存货超了15%,其它年份均无超过,所以爆雷风险相对较小,该公司也无商誉暴雷风险。

2.2 利润表分析

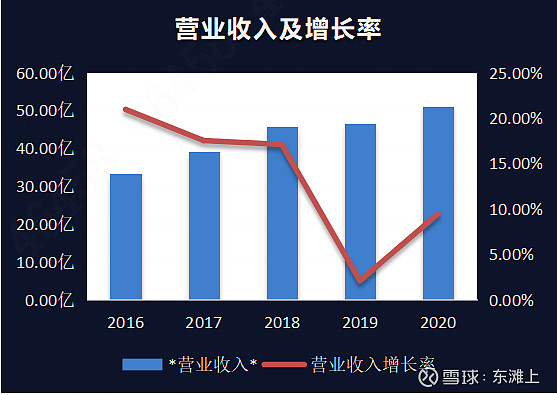

2.2.1 营业收入增长率

分析:公司营业收入增长率从2018年以后有所放缓,2020年受新冠疫情影响,营业收入增长率接近10%,总体来看公司成长较快,前景不错。但2019年营业收2.07%,成长缓慢,主要是扩大再生产所制。

2.2.2 毛利率

分析:公司连续五年毛利率均大于40%,高毛利率,说明公司的产品或服务的竞争力较强;

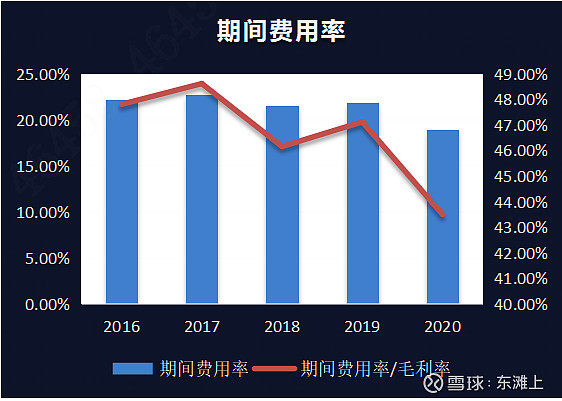

2.2.3 期间费用率/销售费用率

分析:分析:期间费用率/毛利率连续五年均大于40%,但有下降趋势,接近于40%,证明成本控制能力在提高,向优秀企业发展

2.2.4 销售费用率

分析:销售费用率从2015年逐年下降,2018年以后均小于15%,证明公司的产品比较容易销售,销售风险相对较小;

2.2.5 主营利润率

分析:连续五年的主营利润率均大于15%,主业盈利能力强,且主营利润率均大于80%,利润质量高。

2.2.6 ROE净资产收益率

分析:该公司连续五年的ROE在25%左右,属于非常优秀的公司。

2.2.7 企业分红

分析:企业每年分红都在70%左右,说明企业慷慨,但分红高于70%,希望后期能一直继续下去。

第三部分:企业估值

五年平均市盈率为25,当前TTM市盈率为27.76,略为高估,我们取值合理的市盈率为15进行估值

根据复合增长率和机构预测估计的净利润增长率,取值10%

合理买入价格=三年后合理价格打五折=10.22元,也可以根据自身的风险能力上调合理买入价为7折为20.45*0.7=14.31