银行业:总体稳健,息差下降有收敛迹象。全年基本面确定性最强的还是区域布局较好的城商行板块。从资产投放的维度看,今年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强 。

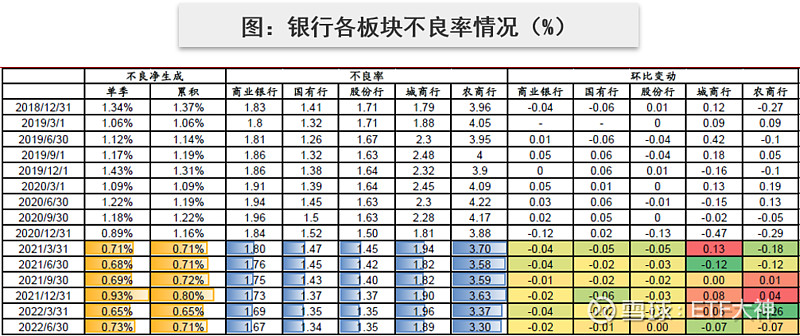

不良和关注类占比均继续环比下行

行业不良率环比下行,城农商行不良边际改善最为明显、其中城商行板块实现不良双降。行业不良率环比下行2bp,已经下行至2015年底的水平。国有行不良率环比下行1bp,股份行不良率则保持相对平稳。城商行和农商行不良率环比有大幅下行,有1季度不良走高的影响,预计内部分化进一步加大。

根据央行披露的社融中的贷款核销规模对行业整体不良净生成进行了测算,在2季度贷款核销增多的情况下,2Q银行业加回核销的不良净生成率为0.73%,较1Q环比小幅上行8bp,总体仍在低位,全年累积不良净生成率在0.71%,较1Q累积不良净生成环比小幅上升6bp。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

2季度关注类贷款占比为2.27%,较1季度继续下行4bp。关注类贷款占比环比继续下行,下行幅度高于不良率下行幅度,至历史最优水平,行业未来可能向下迁移为不良贷款的规模可控,行业当前资产质量是较为干净的一个水平。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

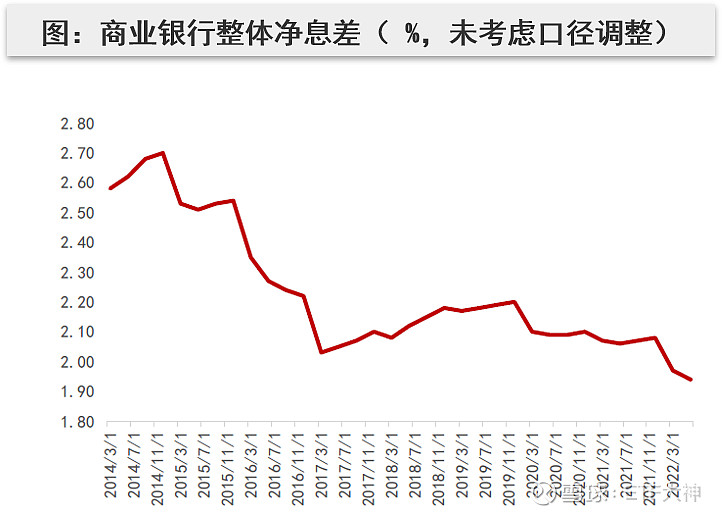

净息差下行幅度环比有收敛

行业净息差二季度环比下行,Q2下降幅度较Q1有收敛,预计下半年息差总体平稳/下降幅度收窄。2季度行业净息差1.94%,环比下行3bp。其中板块间息差延续分化趋势,大行和股份行息差有一定承压,城农商行息差则总体保持平稳。5月份5年期LPR下行15bp,国股行中长期贷款的占比要高于城农商行,受到政策利率下行的边际影响更大;5月初大行下达全年普惠小微贷款全年新增目标,预计贷款定价亦有下行。股份行受地产产业链拖累,零售端有承压。

预计2022年内行业息差仍有一定承压但下行幅度总体有限。5年期LPR下调影响的主要是银行对公中长期贷款和按揭贷款,这部分新增贷款投放更多集中在一季度、存量重定价也主要集中在上半年,5月及以后的LPR下调对今年存量贷款定价的影响有限,影响更多集中在23年一二季度。若下半年地产销售回暖,银行可以通过调整资产结构、发力零售等途径稳定息差。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

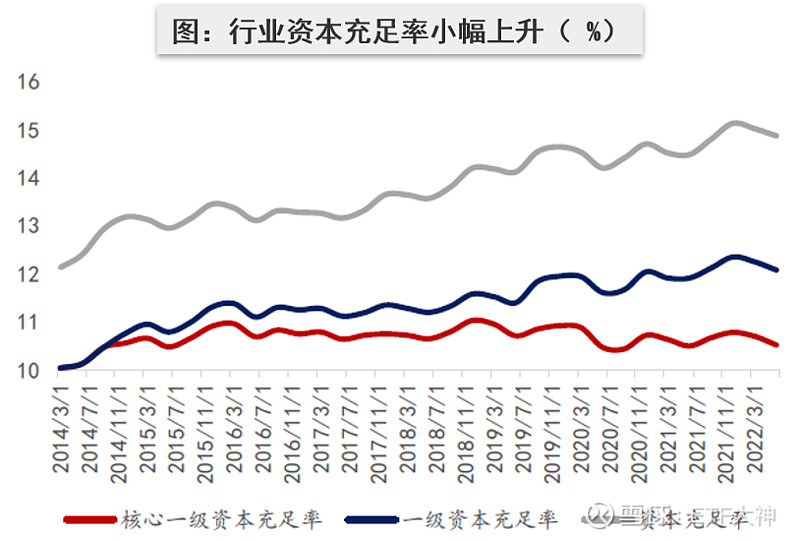

行业资本维持历史高位

2022年6月底商业银行(不含外国银行分行)核心一级资本充足率为10.52%,环比1季度下降18bp、同比提升2bp。一级资本充足率为12.08%,较上季末下降17bp、同比提升17bp;资本充足率为14.87%,较上季末下降15bp、同比提升39bp。预计有二季度大部分银行进行分红派息的影响,行业整体资本充足水平是维持在历史较高水平的。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

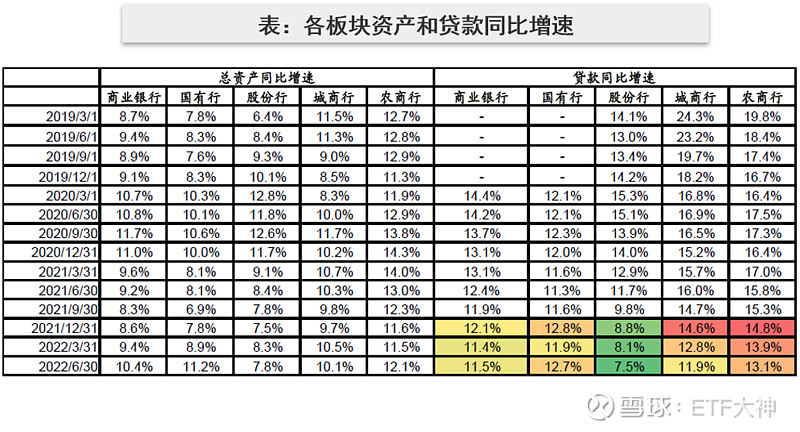

二季度资产和信贷增速边际回暖

行业二季度资产和信贷增速有边际回暖,国有行是信用扩张的主要支撑,股份行仍面临资产荒的问题。行业2季度单季新增信贷4.56万亿、同比多增6317亿,其中国有行新增信贷2.7万亿、同比多增8330亿,是信用扩张的主要抓手。股份行则仍面临从去年3季度以来的资产荒问题,在地产产业链下行、同时疫情新生变量扰动因素下,股份行去年3季度开始信贷同比增速就有一定下行,今年2季度信贷同比增速则进一步放缓至7.5%,单季新增信贷不足5200亿,较20年和21年同期均有减少。

数据来源:银保监会,中泰证券研究所。注:贷款数据由不良率与不良贷款余额测算。市场有风险,投资需谨慎。

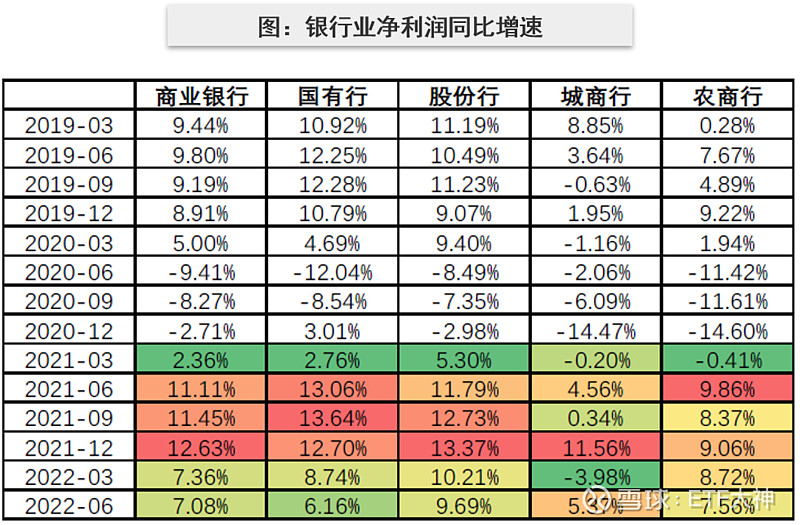

上半年商业银行净利润同比增长

2022上半年商业银行净利润同比增7.08%,增速较1季度有小幅放缓,有去年同期较高基数的影响。

其中城商行板块同比增速转正、较为亮眼。国有行、股份行、农商行分别同比增6.2%、9.7%、7.6%,其中国有行净利润增速有2.6个百分点的放缓,预计主要是息差放缓的影响。城商行板块上半年净利润同比增5.4%,预计板块内部分化明显,从目前已披露中报的上市城商行净利润表现看,江浙地区上市城商行上半年净利润同比增速都在20%以上。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

区域布局较好的城商行板块全年基本面确定性最强

全年基本面确定性最强的还是区域布局较好的城商行板块。从资产投放的维度看,今年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看, 服务中小企业的银行,对客群的议价能力也会更强。

数据来源:银保监会、中泰证券研究所。市场有风险,投资需谨慎。

金融地产投资,关注:

联接A:$广发中证金融地产 (F001469)$ /联接C:$广发金融地产联接C(F002979)$

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。