非银板块反弹,带动短期市场情绪上涨

在经历年初下跌之后,非银金融板块在近期反弹,成交量也迅速扩大,显示出投资者对板块的关注度有较大提升,长期以来,证券行业被不少人认为是 “牛市号角”,本轮非银金融板块的上涨也带动了市场情绪的提振。

图:非银板块(中信二级行业)近半年

数据来源:Wind(截至2022/6/24)。数据资料仅作为研究参考,不构成投资建议,基金有风险,投资需谨慎。

随着市场风险偏好提升带动成交额重回万亿,券商板块估值随之提升。2022年4-5月,受市场大幅波动影响,A股市场股票日均成交额出现明显下行,从2022年1季度的日均10074亿元下滑至8590亿元。2022年6月以来,资本市场回暖,市场交投活跃度重回升势,月内日均成交额攀升至10547亿元,峰值达到12988亿元,带动券商板块反弹。表现出较为明显的β属性。券商板块加权平均PB由1.31倍提升至1.46倍。

利好因素分析

市场层面,本轮券商行业本轮上涨更多是受到上海、北京全面复工复产利好因素的刺激,市场活跃度大幅提升,周日均成交额超1000万亿元,是3月下旬以来首次破千万。环比+19.92%,环比增速创3月以来新高。预计随着市场活跃度的恢复,券商经纪、资管等业务将陆续回暖。

消息层面,《扎实稳住经济一揽子政策措施》等利好政策的刺激,券商板块跟随市场波动反弹,短期内预计将保持震荡趋势。长期来看,随着疫情带来的不确定因素逐渐消弭,经济增速有望逐步回升,市场将进入修复通道。

流动性层面,央行发布5月社融数据,5月社会融资规模增量为2.79万亿元,比上年同期多8378亿元。5月的金融数据超预期,缓解了市场对流动性的担忧,同时为了稳住经济增速,流动性有望长期保持充裕,风险偏好逐步回升。同时,社融数据超预期也预示着经济进入上行通道,实体企业下半年业绩的回暖有望重启部分因业绩不达标暂停的IPO流程,券商投行业绩有望迎来环比增长。估值层面,当前券商板块PB估值仍位于2016年以来的15%分位点附近[黄宇航2] ,受利好消息刺激走高长期来看同样存在较大板块估值修复空间。

此外,金融地产ETF(159940)进入了第一批沪港深交易所ETF互联互通名单,未来北上资金或带来流动性和规模增量。

后市展望

板块PB位于2018年以来21%分位数,仍处相对低位。2018年以来,券商板块平均PB估值为1.69倍。估值高点出现于2020年7月,加权平均PB估值为2.47倍;估值低点出现于2018年10月,加权平均PB估值为1.10倍。当前估值位于2018年以来21%低分位数。ROE是证券行业板块估值的核心驱动因素,预计2022年证券行业ROE在5.5-6%左右,较2018年ROE增长63.2%,较2021年下降22.7%。近三年,随着财富管理与去方向性投资业务的发展,证券行业ROE抗波动性逐步提升,有望推动头部券商估值修复。

β属性为短期核心驱动,供给侧改革及财富管理发展仍为中长期主线。短期内,受市场交投活跃度上升与资本市场回暖影响,题材标的可能在短期内充分受益于市场资金流入,表现出较强的β属性。但是,证券公司的长期估值仍将由ROE决定。展望未来,通过产品创新推动投资交易业务向客需驱动转型,以及通过财富管理转型承接居民财富转移配置浪潮,是提升券商ROE的有效路径。在证券行业持续走向头部集中的过程中,只有在风险定价、资本规模、金融科技和人才机制方面具备α优势的券商方能脱颖而出。

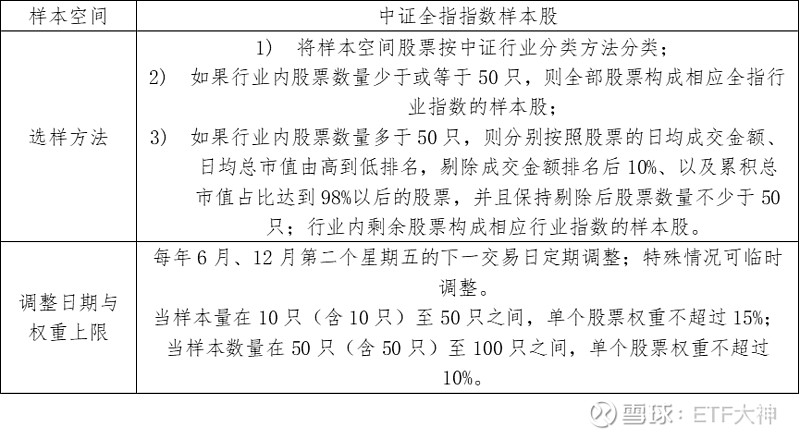

金融地产ETF跟踪中证全指金融地产指数,该指数选取中证全指样本股中金融地产相关行业的股票组成,以反映该行业股票的整体表现。

表:金融地产ETF产品信息

数据来源:Wind(截至2022/5/31)。数据资料仅作为研究参考,不构成投资建议,基金有风险,投资需谨慎。

截至2022年5月31日,其指数代码等基本信息如下表所示:

数据来源:中证指数有限公司。数据资料仅作为研究参考,不构成投资建议,基金有风险,投资需谨慎。

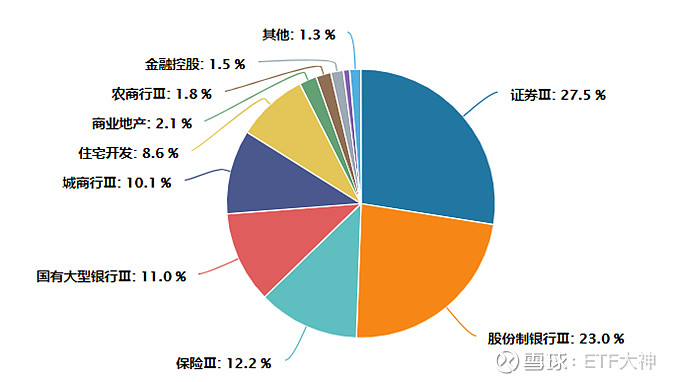

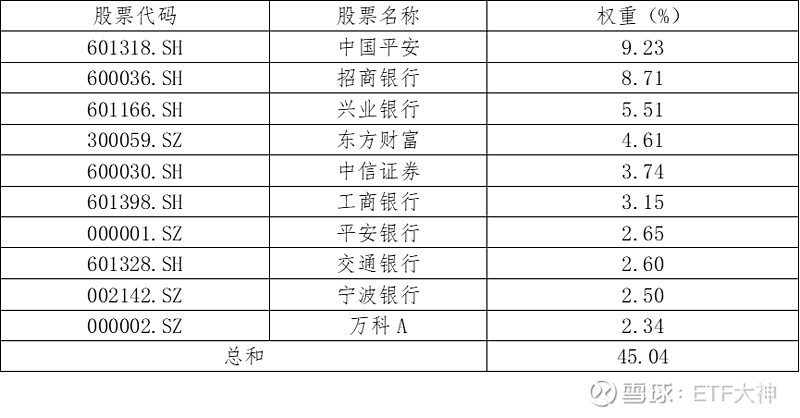

从指数行业分布来看,根据申万行业分类,证券、股份制银行、保险、国有大型银行、城商行占比较高。

数据来源:Wind(截至2022/6/22)。数据资料仅作为研究参考,不构成投资建议,基金有风险,投资需谨慎。

数据来源:Wind(截至2022/6/22)。

数据资料仅作为研究参考,不构成投资建议,基金有风险,投资需谨慎。

金融地产投资,关注:

金融地产ETF:159940

联接A:001469/联接C:002979

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。