TOPCcon板块大爆发!!!最小市值的TOPCon核心标的—— $聆达股份(SZ300125)$ 你值得拥有~~~

【中金机械|光伏设备赛道研究】行业动态:聆达股份定增募投5GW TOPCon电池,电池片新技术快速推进

🏵项目将于年内投产,技术路径已经确定。该项目总投资16.9亿元,其中设备投资额为10.3亿元(折合2.06亿元/GW),建设期为9个月,计划于2021年内投产。目前技术路线已经基本确定,公司采用全新技术路线,选用最少的工艺步骤(比PERC碱抛工序少1道工序),预计能达到高效率(量产24%+)的同时确保成本最低,良率(97.5%)最优。

聆达股份基本面:全场性价比最高的光伏电池

A股最大的光伏电池制造商之一—— $爱旭股份(SH600732)$ ——正在逐步走趋势,最近站在TOPCon风口走出阶段新高。公司主营光伏电池,年底新产能投放达产之后,总产能达到36GW,对应目前350亿市值,产能市值比接近10亿:1GW,是市场最低谷的光伏电池票之一。

聆达股份全资子公司金寨嘉悦新能源主营光伏电池,原有3GW PERC单晶电池产能,目前二期5GWTOPCon高效电池产能在建,三期规划产能 2GW HJT电池产能。

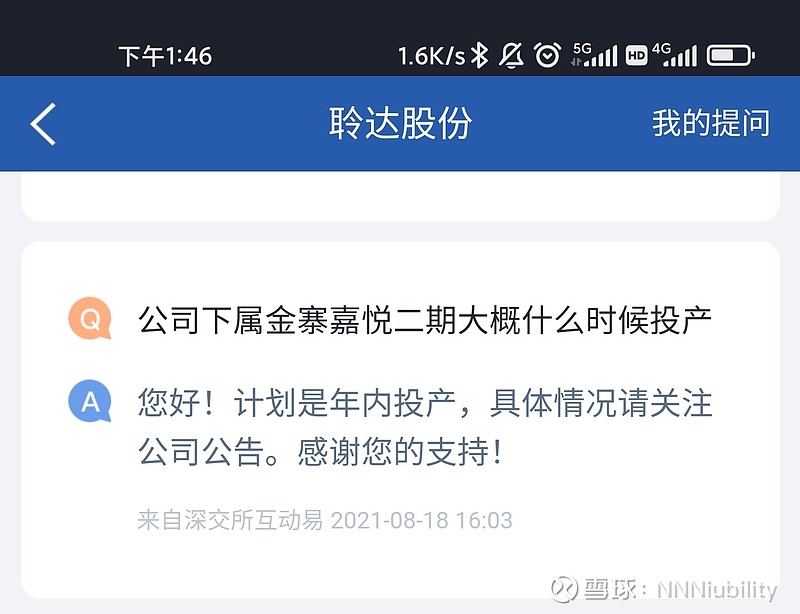

聆达股份二期产能目前厂房建设完成,董秘回复今年底之前投产。达产之后聆达股份产能8GW,产能市值比仅为5.2亿:1GW;即便算上定增,产能市值比也仅为6.8亿:1GW,产能市值比优于爱旭。

TPOCon板块龙头之一 $中来股份(SZ300393)$ 目前在泰州姜堰拥有现有行业内量产规模最大的TOPCon制造基地,已有产能为2.1GW。同时年产1.5GW N型单晶双面太阳能电池项目正在有序建设中,年内可能投产。一切顺利的情况下,2021年底中来股份拥有3.6GW TPOCon产能,低于同期聆达股份的TPOCon产能。

聆达股份业绩驱动:与协鑫深度合作,光伏电池盈利能力强大

2021年上半年硅料价格大涨,爱旭、隆基股份等行业巨头的电池业务纷纷亏损,然而聆达股份子公司金寨嘉悦新能源依然保持了盈利能力。2021年上半年实现了超过1000万的净利润。随着上游硅料大量投产,预期下半年硅料价格将有所松动,聆达股份的电池业务将迎来利润爆发。

聆达股份(300125)3月21日晚间公告,公司与协鑫控股签订战略合作协议,将在硅料、硅片、电池、组件、电站供应链端深度合作。2021至2025每年在硅片、电池、组件合作总规模分别不低于5GW、8GW、10GW、12GW、15GW。双方拟在资本运作层面开展深度合作,协鑫控股将协调协鑫旗下上市公司通过参与聆达股份定增、参股金寨嘉悦新能源科技有限公司、共同设立合资电池公司等形式参与聆达股份电池产业。金寨嘉悦的新厂房紧靠着协鑫的厂房,二者将继续保持深度合作,背靠行业大佬有肉吃~~

聆达股份市场驱动:TOPcon核心标的,对标HJT存在巨大补涨空间

未来的光伏电池技术路线争论主要集中于HJT和TOPCon,HJT凭借相较于传统电池更高的能量转化效率,被市场认为是未来的光伏核心技术,在过去几个月整体实现3倍涨幅,爱康科技等电池片企业也在疯狂补涨。然而实际生产中,TOPCon技术在能量转化效率上与HJT一直打得热闹,整体生产成本一直低于HJT技术,叠加未来的钙钛矿,二者在整体转换效率和生产成本孰高孰低暂无定论。

TOPCon行业即将在9月中旬举行行业大会,讨论TOPCon行业前景和发展路线。TOPCon整体处于低位,相对于HJT板块存在巨大补涨空间。

聆达股份子公司金寨嘉悦新能源作为TOPCon主要生产厂家之一,二期5GW产能达产后将爆发出巨大的业绩,目前股价处于绝对低位,向下空间极小,向上空间无限。