牧原股份2个月前深陷造假风波,被无数人质疑,证监会也发了问询函。

5月27日牧原对问询函进行了详细回复,那天我也特意写了篇文章讲解了7个关键问题。

文章的第一句话是:“这阵子猪肉价格涨了,按照牧原股份的养猪成本,理论上公司已经扭亏为盈。”

文章的最后一句话是:“至于牧原股份是否造假的问题,在没有证据之前,不要传谣。”

从5月份以来,猪价不但涨了,还是大涨,今天的生猪(外三元)价格是19元/公斤。

年初的时候价格低位是13.43元/公斤,5月初的时候是15元/公斤,两个月时间涨了27%,真可谓是大涨。

这样的价格,所有养猪企业都是赚钱的,如果还有亏损,那是资产配置问题,即便是新希望,第二季度也是赚钱的。

关于造假问题,现在似乎没人讲了,原因很简单,猪价涨了,公司赚钱了,所有的问题就都不是问题。

这个逻辑适用于任何组织,比如一个人破产成为了老赖,周围的质疑、批评、谩骂就都来了,一旦他东山再起,把之前欠下的都还掉,周围的声音就会变成恭维和夸赞。

再比如我们的经济,前些年增速很快的时候,大家都很开心,但是这两年慢下来之后,很多人都很不开心,好像到处都是问题。

所以赚钱才是硬道理,发展才是解决一切的良药。

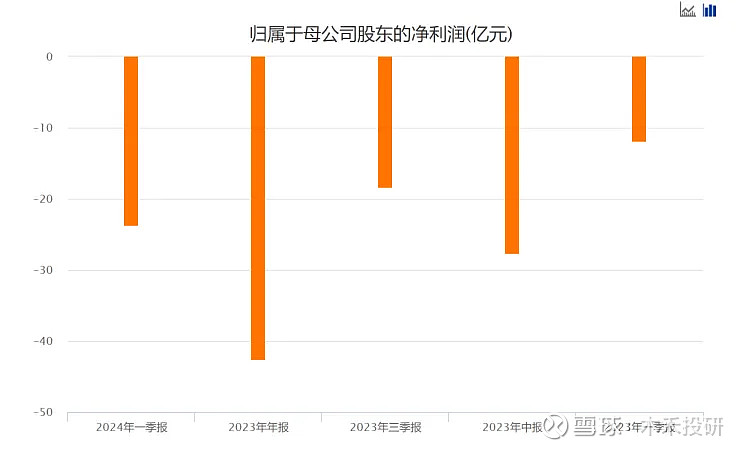

牧原从去年开始,归母净利润一直亏到今年一季度,总亏损超过66亿。

当然还是比不上2022年,2022年中报亏损就高达67亿,这两年确实非常惨。

这轮猪周期应该是让所有猪企都没有意料到的,低谷时期居然持续了这么长的时间,所有人都想逆势扩张,都在低位疯狂扩产,牧原的实际产能已经高达1亿头,太恐怖了。

所以本该上行的猪周期,被强行按在地上多摩擦了一年多。

当然现在就说周周期开启下一个阶段也还为时尚早,只能说有这个趋势。

上图是今年以来外三元的猪价走势,1月底的时候涨过一轮,但是2月下旬又跌下去了。

从5月中旬到现在,整体上是涨了不少的,从15元/公斤涨到今天的19元/公斤。

所以今年第二季度大部分养猪的都赚钱了。

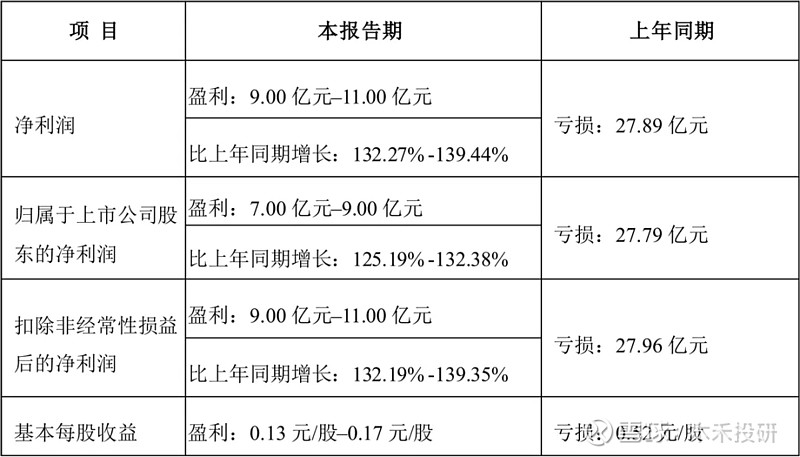

首先是“宇宙第一养猪场”牧原,业绩预告很亮眼。

上半年归母净利润7亿~9亿,如果按照一季度亏损24亿来算,今年第二季度实际利润高达31亿~33亿,意味着每个月大概赚10个亿。

你们猜牧原今年能不能赚70个亿?

短时间内公司的养猪成本肯定不会有太大变化的,如此大的产能,出栏量肯定也没问题,那就只取决于价格。

按照牧原每个月的生猪销售情况来看,第一季度的商品猪价格在14元/千克左右,亏损了24个亿。

4月份价格涨到14.8元/公斤,5月份再涨到15.52元/公斤,6月份大涨到17.73元/公斤,平均每个月生猪销量546万头,平均16元/公斤。

这个销量和价格,就让牧原赚了30个亿。

如果下半年每个月的平均销量都是这个水平,总共也就是3276万头,加上上半年的3238.8万头,年销量就是6514.8万头,这对牧原来说毫无压力,也就比去年略高一点点。

然后价格的话,这没法预测,只能说如果真的进入猪周期下一个阶段,保持这个价格的概率是挺大的。

我觉得三巨头之间应该有所沟通,有可能会联手尽量控制一下价格,毕竟一直亏损下去,谁都受不了。

猪肉跟光伏还有锂电还不一样,比如通威一家的硅料产能就能满足一半以上的市场需求,这没法玩。

养猪行业虽然集中度也在不断提升,但是也没那么夸张,毕竟市场需求巨大。

别看牧原产能有1亿头,实际产能利用率也不高,你看去年不就只卖了6381.6万头。

如果牧原硬着头皮满产满销,猪价这个时候一定起不来。

所以有可能牧原、温氏、新希望这三巨头达成了某个共识,他们三家同时收敛一点,把价格稳住,先回点血,这个概率我觉得挺大的。

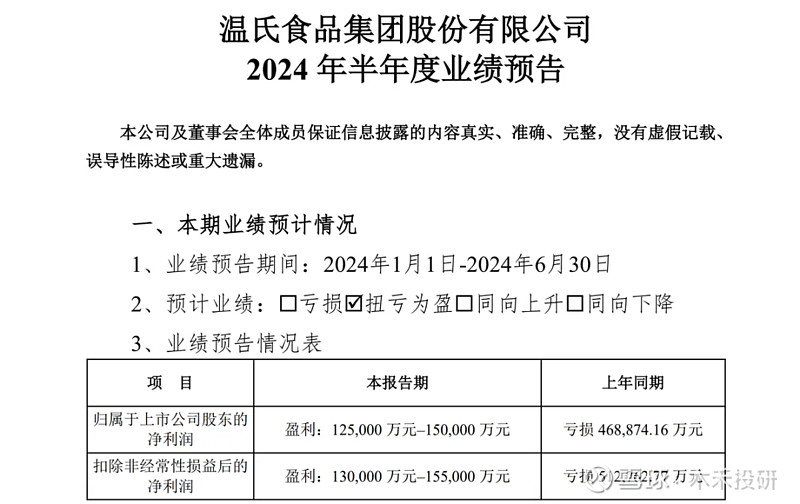

温氏股份跟牧原情况差不多,一季度亏损,第二季度大赚,所以上半年扭亏为盈。

温氏今年一季度归母净利润亏损12.36亿,上半年盈利12.5亿~15亿,意味着第二季度大概赚了25亿~27亿,略微比牧原差一点。

但是温氏的销量远远比不上牧原,上年销售肉猪1437万头,还不到牧原的一半。

再来看看新希望的。

上半年归母净利润预计亏损12亿,今年一季度已经亏了19亿,也就是第二季度赚了7个亿左右。

从销量来看,新希望也找到了平衡点,现在每个月销量一百多万头,今年上半年累计销量868.86万头,这数字真吉利。

我们假设今年这三家的全年销量和去年大概保持同一个水平,也就是牧原6382万头,温氏2626万头,新希望1768万头,三家加起来就是1.08亿头。

而去年我们的生猪总出栏量是7.27亿头,三巨头的市场份额15%左右。

这个占比并不高,所以谁都没法真正调控价格,导致本次猪周期在低谷持续了这么久。

也正是因为猪价低迷了这么久,肯定不少小规模养殖户出局了,他们肯定不会一直亏着养,那么在这个时间点上,这三家就有了一个打时间差的机会。

如果整个行业都还是使劲养,谁都没法控制价格,如果行业的散养户空出一部分,然后这三巨头再控制一下他们各自的产业链,那就有可能一定程度影响价格。

即便目前的影响不大,未来他们对市场的掌控力也会提高,因为成本差异会越来越大。

现在牧原的成本将近14元/公斤,按照公司的计划是降到13元/公斤之下,温氏股份的成本是14.2元/公斤,新希望的成本是14.7元/公斤,计划年底降到14.2元/公斤。

这个成本优势是中小养猪场没法比的,所以未来的市场集中度还会提高。

但是出于目前几大巨头高额的负债,需要比较高的猪价来控制资产负债率,所以大家都有动力保护价格。

但是只要猪价涨上来,众多养殖户又会冲进来,几大巨头也不可能降低销量,所以我前面说猪价再继续大幅度上涨的概率不大,至少不会涨太长时间。

所以对于养猪行业,未来的价格波动可能会比较大,然后在波动中几大巨头保持盈利,慢慢控制债务。

等完全消化掉此轮猪周期带来的亏损,他们的产能就会逐渐释放,未来可能就看不到小规模养猪场了。

这种波动传导到公司市值上,同样也会大起大落,所以养猪行业估计要迎来大量喜欢做波段的人了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#雪球星计划# #猪肉# #养殖# $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$ @今日话题