说起韦尔股份,就让我想起清华大学的无线通讯系,因为这个系的85级走出了非常多的半导体领域大佬,在他们圈内一般自称为“EE85班”。

这个班级不说全部都有很大的一番作为,绝大部分人都是大佬,这个是不夸张的。

比如韦尔股份的虞仁荣和韩杰,卓胜微电子的冯晨晖,紫光集团的赵伟国和任志军,兆易创新的朱一明,燧原科技的赵立东,思存科技的梁杰,格科微电子的赵立新和魏军等等。

当然八十年代的时候,我们的半导体都还没起步,或者说极其落后。

到了九十年代,总算开始大力发展半导体,你看我们半导体到现在也才30年的事情,落后很正常。

以现在的后视镜来看,1991年华为成立的集成电路设计中心,算是一个标志性事件,因为这个设计中心,就是现在的“海思”。

随后的二三十年里,随着我们的经济快速发展,产生的巨大需求让我们成为了全球半导体最大的市场。

有需求就会有供应,所以也诞生了大大小小数不清的半导体企业,韦尔股份就是其中的代表之一。

一、公司

韦尔股份创始人叫“虞仁荣”,1966年出生,浙江宁波人,可能是骨子里带有浙商的基因,虽然是技术出身,但是很有销售天赋。

大学毕业之后先是去了浪潮集团做了两年的工程师,随后就跳槽到“香港龙跃电子”做了近6年的销售,专门卖电子元器件。

1998年虞仁荣辞职创业,不过依然不是做技术,而是做手机零配件的批发生意,也就是倒买倒卖,所以江湖送他一个外号“倒爷”。

一直到2007年,虞仁荣已经年过40,才成立现在的“韦尔股份”,决定不再代理别人的零配件,自己研发生产。

原因也很简单,那个时候我们的半导体已经逐渐发展起来,但是绝大部分产品都还依赖进口,比如手机,不但品牌是国外的,零配件也是国外的,只是在国内组装,然后卖高价。

所以虞仁荣就选择了几个在自己能力范围内的零配件,开始自己研发生产,比如TVS、MOSFET等半导体分立器件,还有电源管理IC产品。

这几个东西今天来看技术难度都是很低的,TVS就是瞬态二极管,在电路里面起保护作用。

MOSFET我们一般就叫MOS管,在开关电源或者放大器等电路里面都会有,用来控制输出回路的电流,比如只要增加一个电容和一个电阻,就可以实现软开启功能。

电源管理IC是一种管理电源的集成电路,我们很多电子产品并不只有一个电源,除了电池之外,还有USB等电源,这些电源的电压并不相同,所以才需要这种集成电路来管理。

略微懂一点电子的都知道,这几个半导体器件都没什么技术含量,虞仁荣当然也有自知之明,所以一开始主要还是继续以代理为主,自主研发为辅。

一直到后面CMOS图像传感器出来了,终于找到了方向,成为了公司的主业。

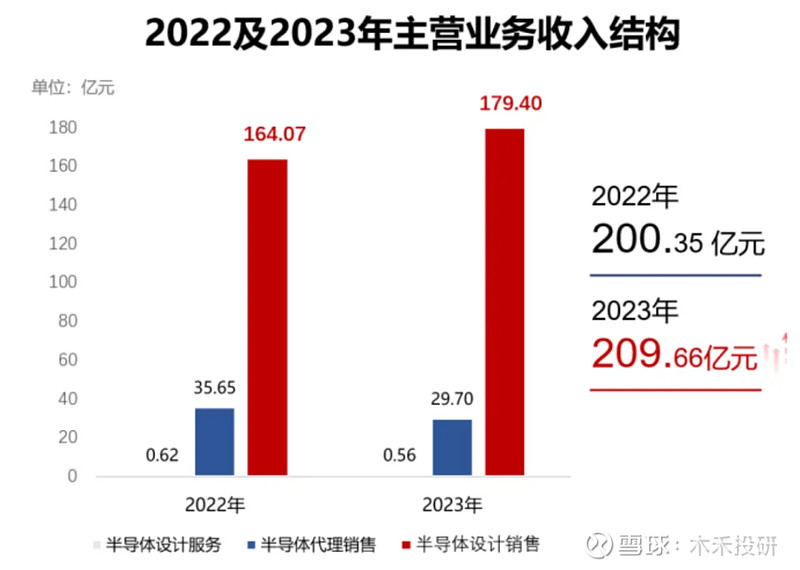

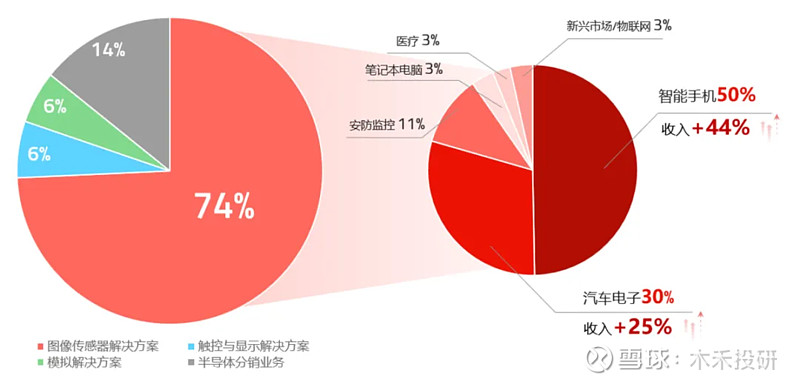

2023年韦尔股份半导体设计业务营收179.4亿,图像传感器业务占了74%,其中手机又占了一半,还有汽车占了30%。

这个进步还是挺快的,主要是技术升级了,现在 5000 万像素及以上(含6400万像素、一亿像素等)产品营收贡献占比突破了60%。

虽然在高端技术上肯定是比不上国外的,但是够用就行,重点是国产性价比高,所以韦尔股份去年手机市场贡献了近78亿的营收,同比大增44%。

还有汽车市场,现在的新能源汽车都在强调自己的智能驾驶,技术路线主要有雷达和可视化这两条,但是不管哪条路线,基础的可视化是必不可少的。

所以去年汽车市场贡献了45.5亿的营收,同比增长25%,也挺快的。

说起韦尔股份的图像传感器,不得不提一家子公司“豪威”。

韦尔股份是2017年上市的,当年就收购了北京豪威。

这个豪威公司实力很强,是一群清华大学毕业的留学生在美国成立的公司,2000年就在纳斯达克上市,专门做CMOS芯片。

2016年豪威私有化退市,成为了北京豪威的子公司,然后就被韦尔股份花巨资给收购了。

虽然代价很大,但是回报也还是可以的,现在公司的多款拳头产品,就都是豪威研发出来的。

比如的OV50H这款产品采用的就是豪威集团的PureCel® Plus-S晶片堆叠技术,性能非常不错,可以用在高端手机上。

再比如OX08D10图像传感器,这是用在汽车上的,尺寸要比其他同类车外传感器小50%,这也是豪威首款2.1微米TheiaCel™技术的图像传感器,能够在高达200米之外实现HDR图像捕捉,用于自动驾驶完全没问题了。

所以可以说收购豪威才成就了今天的韦尔股份。

二、业务

重点讲一下韦尔股份的图像传感器业务,毕竟是公司核心中的核心。

上图是年报里面的收入构成图,公司从上市时候二十多亿的营收,到现在营收两百多亿,几年时间翻了10倍,摄像头芯片功不可没。

韦尔股份的CMOS图像传感器是国内的绝对龙头,不过离国际巨头还是差的有点远。

全球老大当然是索尼,不知道当了多少年的冠军,实力非常强,也拿走了最大的一块市场蛋糕。

老二自然就是三星,虽然市场份额只有索尼的一半,但是实力也很强。

韦尔股份虽然位列第三,但是主要做中低端产品,没办法,高端产品被前两名差不多抢完了。

摄像头这个东西,硬件虽然很重要,但是真正的门槛在于算法。

我们用手机拍出来的照片,其实都不是真实的,都是镜头先采集图像信息,然后后台根据算法算出来一张照片,就是你看到的。

比如手机拍夜景,有些拍的很漂亮,也很清晰,不要以为那是摄像头强大,那是算法强大,小小的一个手机摄像头,是不可能把黑暗中的东西拍得那么好的。

在同等级别硬件的情况下,谁家的算法越好,最终出来的照片效果就越好,不管是清晰度还是色泽度等等。

所以几大巨头升级硬件的同时,一直都在不停的提高自己的算法,这也是韦尔股份在向中高端转型的原因,总归要一年比一年进步嘛。

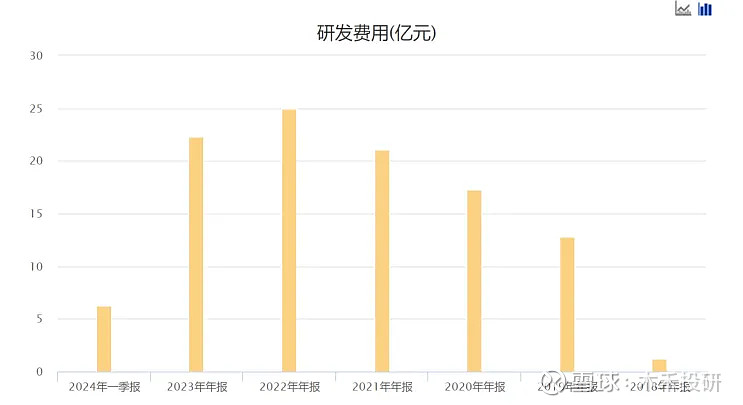

从研发投入上来看,韦尔股份还是挺舍得砸钱的,2018年都才1个多亿的研发费用,到2022年短短5年时间,研发费用就上升到25亿。

也正是这个转变,让公司成功进入中高端产品领域,高端芯片暂时是不要想了,索尼和三星太强了。

不过从赚钱角度来说,目前主要手机市场用中高端芯片就够了,比如小米、荣耀、华为等公司的旗舰手机,就都是用了韦尔股份的摄像头。

然后还有汽车图像传感器,这也是一个很大的市场,大到什么程度?

现在稍微好一点的新能源汽车,就要装10~15个摄像头,这跟以前一个倒车影像的时代完全不是一个概念。

当然比亚迪的高销量车型没这么多,因为他的车便宜,比如造车新势力的车型,大部分都是这么个标准。

大家可以根据新能源汽车每年的产量算一算需要消耗多少摄像头。

而韦尔股份拿下了汽车图像传感器第二名的成绩,这也是汽车现在这么卷,但是韦尔股份这块业务营收45.5亿,同比还增长25%的原因。

你们不管怎么竞争,摄像头反正要买我的,也不管你们的汽车生产出来后是放在仓库还是卖掉了,反正摄像头要装上去。

只要韦尔股份在硬件和算法上不断进步,即便短时间内超越不了索尼和三星,保住第三的地位也是没问题的。

因为算法这个东西,属于“一步先步步先”,需要有足够多的样本,才能有足够大的空间优化算法,而算法越强大,市场表现当然就越好,样本又会更多。

所以这是一个良性循环,也是一道天然壁垒,后来者很难打破。

三、业绩

前阵子韦尔股份发布了今年上半年的业绩预告,预计今年上半年归母净利润13亿~14亿,同比增长754%~819%。

这个增长速度放在所有上市公司里面,肯定也是排名靠前的,翻了七八倍啊。

而且还有个数据,预计今年上半年营收119亿~122亿,同比增长34%~37%,营收的增长算不上多夸张,如果按比例来说,甚至可以说是增利不增收。

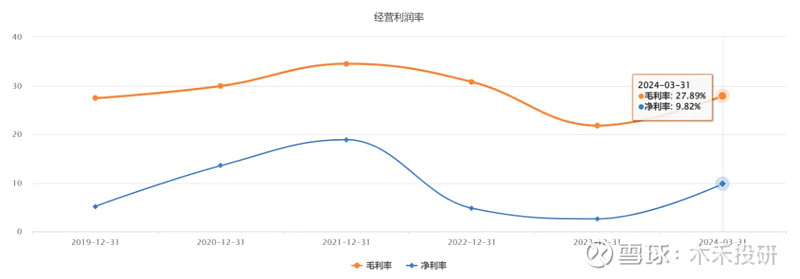

不过公司的盈利能力有了大幅度提升,产品从低端向中高端转型。

今年一季度的毛利率近28%,净利率近10%,已经远远高于2023年的盈利水平。

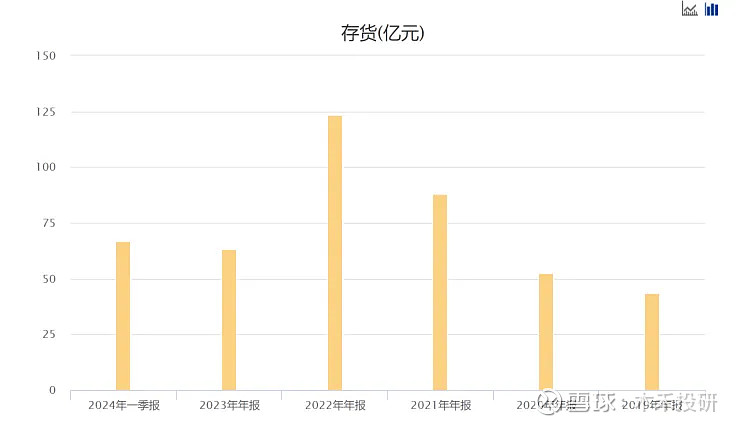

除了盈利能力提升让利润很可观之外,存货问题逐渐被化解,也是提高业绩的一大原因。

以前韦尔股份的存货非常高,因为公司错误的评估了市场景气度,再加上之前的产品竞争力不强,所以一直被吐槽。

上图是近五年的存货水平,2022年之前一路大涨到近124亿,非常夸张,要知道2022年的营收才200亿。

所以2022年和2023年花了两年时间,一边低价清库存,一边使劲计提。

于是就有了两个后果,一个是盈利能力大幅度下降,2023年的毛利率21.8%,净利率2.6%,几乎不怎么赚钱。

要知道2022年之前的半导体市场是很火热的,晶圆的价格可不便宜,韦尔股份等于是在高位补货,库存成本肯定很高,低价卖的话毛利率自然就会很低。

然后2023年归母净利润5.6亿,同比大降44%。

那两年确实挺惨的,很多人也都在喊韦尔股份暴雷,当然也确实是事实,所以市值一落千丈。

到今年来看,存货这个雷看样子消化的差不多了。

2024年一季度存货66.7亿,相比于2022年减半了,这个存货水平,可以说已经恢复正常状态。

所以后面没有了低价清库存,也没有了计提,即便有影响也不大,韦尔股份的业绩会迎来一波增长期。

但是还有个问题也是不能忽视的,那就是单季度的环比增长速度。

今年一季度营收56亿,同比增长30%,预计今年上半年营收119亿~122亿,同比增长34%~37%。

这个营收肯定有一部分是清库存的,否则不会这么低。

既然一季度和二季度的存货都是六十多亿,理论上以前的库存应该清理的差不多了,那么下半年的业绩表现就很关键了。

营收同比增长30%,利润翻七八倍这种情况是不正常的,一定不可持续。

如果从单季度来看,第二季度的营收按照业绩预告就是63亿~66亿,环比增长其实只有12.5%~17.9%。

第二季度的归母净利润按照业绩预告就是7.4亿~8.4亿,环比增长就是32%~50%。

很显然利润的增速是营收的3倍,这个差距虽然没有那么夸张,但也不可持续。

不可能利润增速一直高于营收增速,所以我们不能被增长七八倍的利润蒙蔽了双眼,这个是失真的。

韦尔股份如果真的完全进入中高端市场,那应该是合理的增收增利才对,到下半年就可以验证这一点。

四、总结

从长远角度来说,我是看好我们的金融和科技行业的。

看好金融很简单,经济复苏,金融先行,任何产业链的配套,都离不开金融的支持。

看好科技也很简单,我们本来就在科技升级,这也是我们未来走向全球的必经之路。

而科技升级靠的就是大大小小各行各业的优秀科技公司,靠的就是他们慢慢的从低端往中高端转型。

韦尔股份也只能算是半导体行业里面很小的一个环节,未来他能走到什么样的高度我不知道,能不能超越索尼三星我也不知道。

当然现在说超越那两家是有点夸张了,毕竟韦尔股份只是一家芯片设计公司,并没有生产能力,三星是自己设计自己生产,所以实力不在一个层次。

但是商业化竞争,除了技术实力之外,性价比也很重要,这也是我们的工业能做到全球老大的原因。

即便高端技术比不上,但是没关系,每突破一个环节,就凭性价比抢占一部分市场,此消彼长之下,未来的结局自然就是确定的。

所以看待我们的科技企业,底层逻辑在这里。

你只需要判断你看上的公司,是否在一步步这样前进。

如果是的话,证明你的眼光很好,选择没有错。

至于估值问题,一直都是一个仁者见仁智者见智的事情,否则市场也不会上蹿下跳得这么厉害。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......